È pronto uno schema sponsorizzato dalla Sga per aiutare le banche italiane a liberarsi dal fardello dei crediti semi-deteriorati (ovvero le inadempienze probabili) e al tempo stesso per agevolare il recupero delle imprese coinvolte. A quanto risulta al Sole 24Ore, il dossier è da qualche tempo sul tavolo della società controllata dal Tesoro, che sta studiando l’architettura di quella che può diventare una piattaforma nazionale per la gestione degli Utp. Il progetto è ancora alle battute iniziali, e si sta cercando il giusto setup. Ma proprio in questi giorni, secondo le indiscrezioni, sarebbe stato scelto dopo un beauty contest il partner tecnico per la piattaforma: si tratta del gruppo Prelios, che sta lavorando insieme agli altri advisor coinvolti nel dossier, ovvero Bain & Co per la parte industriale e lo studio RccLex per quella legale.

L’obiettivo di fondo è veicolare nella piattaforma portafogli di Utp (ma anche posizioni singole) per qualche miliardo di euro. Ad essere coinvolte sarebbero le medie banche italiane. Possibile dunque che il dossier in futuro riguardi, almeno in linea teorica, banche come Ubi, Banco Bpm, Bper e altri istituti di taglia media.

I dettagli del progetto, come detto, sono ancora da tracciare in maniera definitiva. A quanto risulta tuttavia al momento si sta ragionando su alcune potenziali coordinate. A partire dal capitale per l’acquisizione dei portafogli dei crediti non performing, che potrebbe essere apportato dalla stessa Sga. Il vantaggio, per il veicolo controllato dal ministero del Tesoro, è quello di potersi approvvigionare sul mercato con emissioni obbligazionarie a costi paragonabili a quelli dello Stato. Va detto che non è escluso, almeno in linea teorica, che Sga possa coinvolgere altri investitori istituzionali sulle tranche più rischiose delle cartolarizzazioni.

Non avendo licenza bancaria, Sga dovrebbe poi appoggiarsi a uno o più istituti (fronting bank) per consentire la normale attività bancaria e gestire il rapporto con i creditori. Del resto la specificità delle inadempienze probabili risiede nel fatto che si tratta di rapporti ancora vivi. Diversamente dalle sofferenze (oramai inesigibili), nel caso delle inadempienze probabili il debitore è in una crisi temporanea e può tornare in bonis. Serve dunque capacità manageriale per recuperare le posizioni tramite una ristrutturazione, non con una logica di fondo speculativo ma di rilancio dell’attività imprenditoriale.

Gli Utp in larga parte hanno poi tipicamente un garanzia immobiliare. Quindi si prevede un intervento per tutte quelle società che hanno sviluppi immobiliari, terreni con immobili finanziati ma lasciati liberi, centri commerciali e alberghi da riposizionare. Il ritorno previsto nel progetto sarebbe congruo ma tale da non essere eccessivo proprio perché finalizzato al rilancio dell’azienda. Gli acquisti di Utp dovranno insomma avvenire a prezzi in linea con quelli di mercato, così da non incorrere peraltro in potenziali strali della Commissione Ue.

Da parte loro, le banche potrebbero deconsolidare una parte dei loro unlikely to pay, liberare capitale e trovare nuove risorse. Un fardello, quello degli Utp, che vale circa 86 miliardi in termini lordi sul sistema bancario italiano, che in media oggi sono coperte a valori attorno al 30% lordo. Lo smaltimento dei crediti deteriorati è diventato oramai una priorità agli occhi della Vigilanza Bce, che di fatto - come emerso nelle recenti bozze Srep inviate alle banche italiane nelle scorse settimane - tende a non fare più grandi distinzioni tra sofferenze o inadempienze probabili, facendole rientrare nelle non performing exposure. Il problema è che, trattandosi di crediti ancora vivi, gli Utp nei bilanci delle banche sono valutati più delle sofferenze e hanno coperture più basse.

Ecco perché la priorità per gli istituti oggi è quella di minimizzare l’impatto a bilancio in caso di cessioni. Si tratta dunque di ridurre al minimo le eventuali minusvalenze. Di certo, il pressing della Vigilanza bancaria ad aumentare coperture su tutti i crediti non performing nei prossimi anni rappresenta uno sprone di non poco conto a favorire le cessioni.

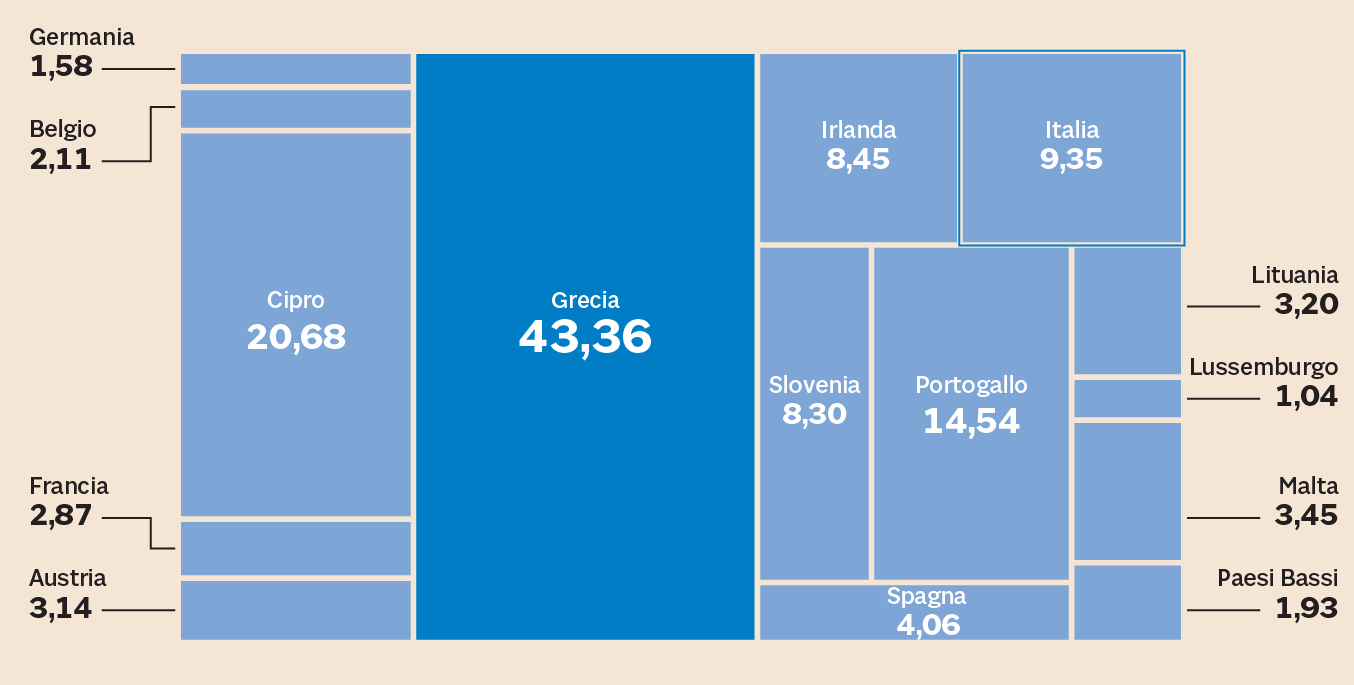

Le sofferenze in percentuale sui crediti totali al 30/09/2018. Fonte: Bce

© Riproduzione riservata