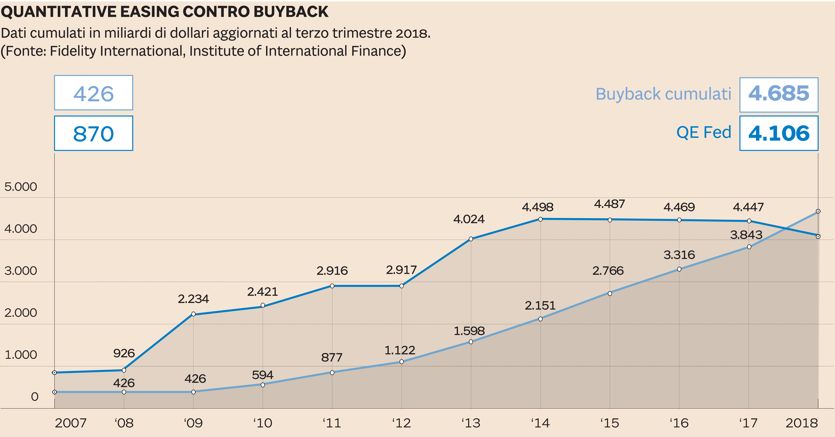

Quantitative easing contro buyback. Rischia di essere davvero una lotta fra titani quella per individuare la componente principale dietro la folle corsa di Wall Street, che negli ultimi 10 anni ha quadruplicato il proprio valore. Un confronto sui numeri rivela che l’ammontare cumulato del denaro impiegato dalle aziende Usa per riacquistare le proprie azioni sul mercato di recente ha sopravanzato per dimensione il bilancio della Federal Reserve, ingigantito negli anni per far fronte alle politiche ultraespansive della banca centrale americana e per inondare di liquidità il mercato: 4.685 miliardi di dollari contro 4.106 miliardi.

Dati cumulati in miliardi di dollari aggiornati al terzo trimestre 2018. (Fonte: Fidelity International, Institute of International Finance)

Si tratta per la verità di un sorpasso a metà, perché in realtà il bilancio Fed sta già diminuendo da qualche anno (era di quasi 4.500 miliardi a fine 2014), da quando cioè a Washington si è deciso di non continuare a riacquistare i titoli presenti in portafoglio che nel frattempo giungevano a scadenza. Ma l’ammontare in gioco resta comunque enorme, su entrambi i fronti, e per di più i due «vasi» sono comunicanti. «Il quantitative easing, insieme alla protratta fase di politica monetaria caratterizzata da tassi zero, ha creato condizioni espansive senza precedenti, di cui le società americane hanno approfittato per fare provvista di liquidità con costi al minimo storico», spiega infatti Donatella Principe, Responsabile Market e Distribution Strategy di Fidelity International.

GUARDA IL VIDEO / Wall Street nella trappola di buyback e super debito

Investimenti mancati

Il problema è che soltanto una parte di questa montagna di liquidità si è tradotta in investimenti veri e propri da parte

delle imprese. «In molti casi - conferma Principe - il denaro è stato impiegato per ingegneria finanziaria, prevalentemente

tramite operazioni di buyback e la riforma fiscale di Trump, con la detassazione del rimpatrio di capitali, ha ulteriormente alimentato il fenomeno». Il

risultato è proprio quello eclatante evidenziato in apertura: in quasi 10 anni le società Usa hanno investito nel riacquisto

di azioni proprie (che è divenuto il canale prediletto per conquistare il favore degli azionisti) più di quanto la Fed non

abbia speso per il Qe.

I più attivi? Apple e i tecnologici

Non stupisce trovare in testa alla classifica, con circa un quarto della fetta complessiva, proprio i protagonisti del settore

tecnologico (capeggiati da Apple) che hanno guidato il rally negli ultimi anni e ai quali si può ricondurre circa un quarto

dei complessivi riacquisti di azioni secondo i calcoli effettuati da Yardeni Research. «Inflazionando i multipli per azione, i

buyback hanno consentito di nascondere un andamento degli utili non sempre brillante, che non avrebbe spesso potuto supportare interessanti

stacchi di dividendi, e hanno inoltre indirettamente, ancorché artificialmente, creato valore per gli azionisti tramite la

crescita dei corsi azionari», aggiunge Principe.

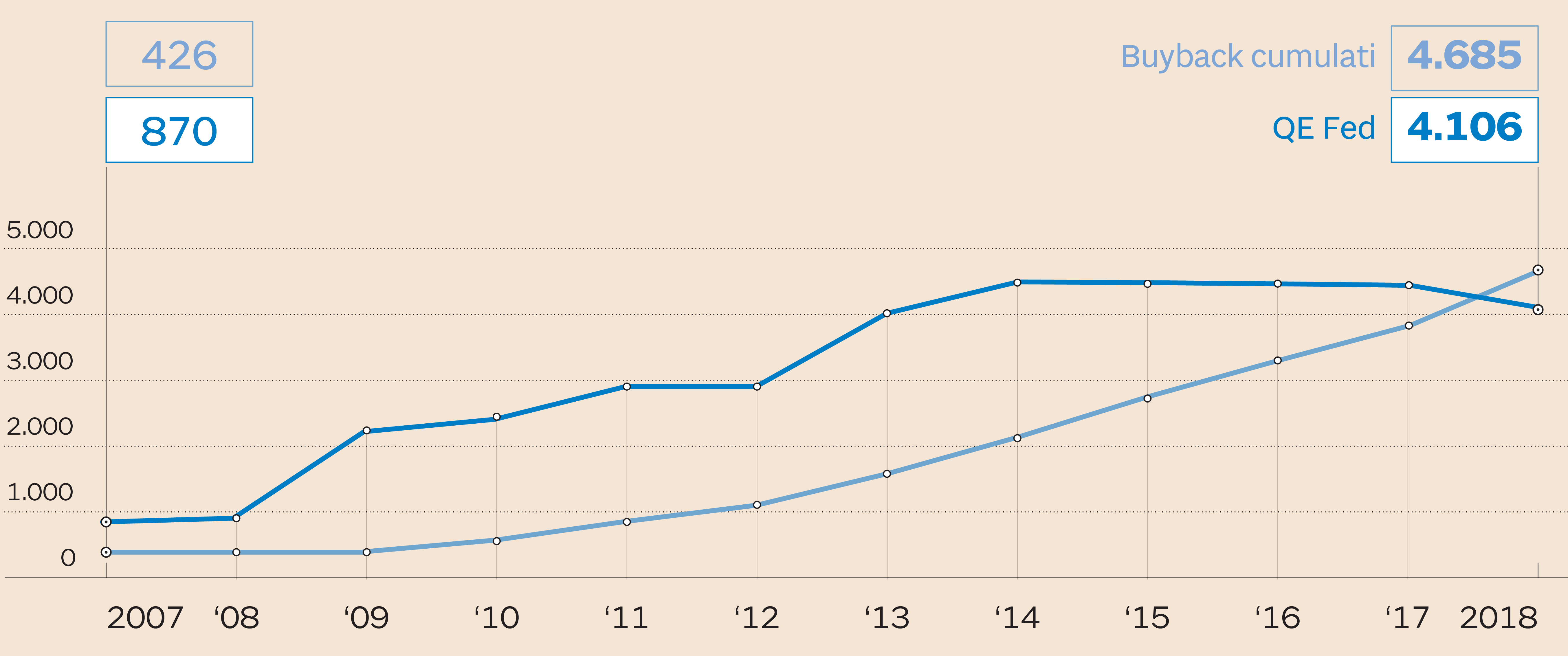

Confronto tra la performance dell'S&P 500 e quella degli “Aristocratici dei Dividendi” e dei titoli oggetto di buyback negli Usa. (Fonte: Fidelity International)

In questi 10 anni di folle rincorsa i titoli di Wall Street oggetto di buyback non soltanto hanno sovraperformato l’indice generale S&P 500 (+576% contro un comunque ragguardevole +303% come si vede nel grafico), ma hanno anche superato le società che tipicamente distribuiscono cedole, racchiuse nell’indice «aristocratici dei dividendi» che ha guadagnato il 470 per cento.

Verso un passaggio di testimone

La situazione rischia tuttavia di mutare nei prossimi mesi: «Oggi - avverte Principe - dopo 9 rialzi operati dalla Fed in

3 anni e in pieno quantitative tightening, le condizioni di credito sono sempre meno favorevoli per nuova leva finanziaria, gli investitori prestano inoltre maggiore

attenzione ai fondamentali e i dividendi hanno il vantaggio competitivo di una maggiore visibilità». Se poi si considera che

la crescita dei rendimenti obbligazionari rende più alta la competizione per le cedole e quindi richiede una maggiore attenzione

da parte delle aziende il nuovo scenario è completo. Nella speranza che quello fra buyback e dividendi sia un ideale passaggio di testimone e non il sintomo per Wall Street della fine della quasi decennale fase «Toro».

© Riproduzione riservata