Da una parte la brusca frenata dell’economia italiana e la crescente percezione del rischio nei confronti del Paese sui mercati, dall’altra la fine del quantitative easing della Bce, ma soprattutto l’incertezza che circonda il futuro delle aste di rifinanziamento a lungo termine e vincolate, quelle T-Ltro che hanno dirottato 240 miliardi di euro sul nostro sistema finanziario e che scadono nell’arco dei prossimi due anni. Assomiglia proprio a una manovra a tenaglia quella che ha pesantemente condizionato l’accesso ai mercati obbligazionari per le banche italiane, negandolo ad alcuni istituti e rendendolo in genere più costoso per tutti. Anche per questo motivo qualcuno ha pensato di tornare a bussare alla porta delle famiglie per raccogliere liquidità, dando un colpo di acceleratore alla raccolta retail attraverso offerte più generose sui conti di deposito.

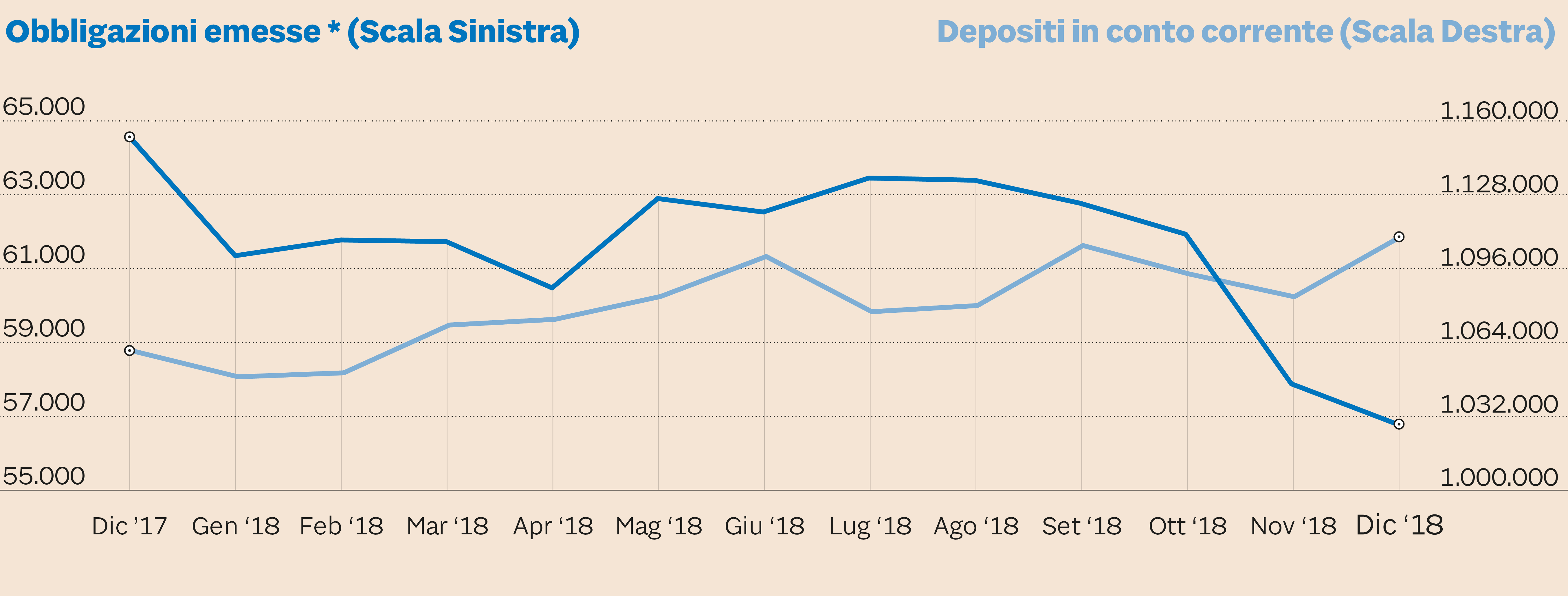

Consistenze in milioni di euro. Nota: * al netto delle obbligazioni di propria emissione riacquistate(Fonte: Banca d'Italia “Banche e moneta” https://www.bancaditalia.it/pubblicazioni/moneta-banche/2019-moneta/statistiche_BAM_20190211.pdf)

Che il funding stia cambiando pelle lo confermano del resto anche i dati contenuti nel rapporto «Banche e moneta» pubblicato ieri dalla Banca d’Italia e aggiornato a dicembre: rispetto a 12 mesi prima le consistenze delle obbligazioni emesse dalle banche residenti in Italia sono scese del 12% a 56,8 miliardi di euro (al netto di quelle riacquistate dalle stesse banche), mentre l’ammontare dei depositi in conto corrente è cresciuto del 4,7% a 1.109 miliardi.

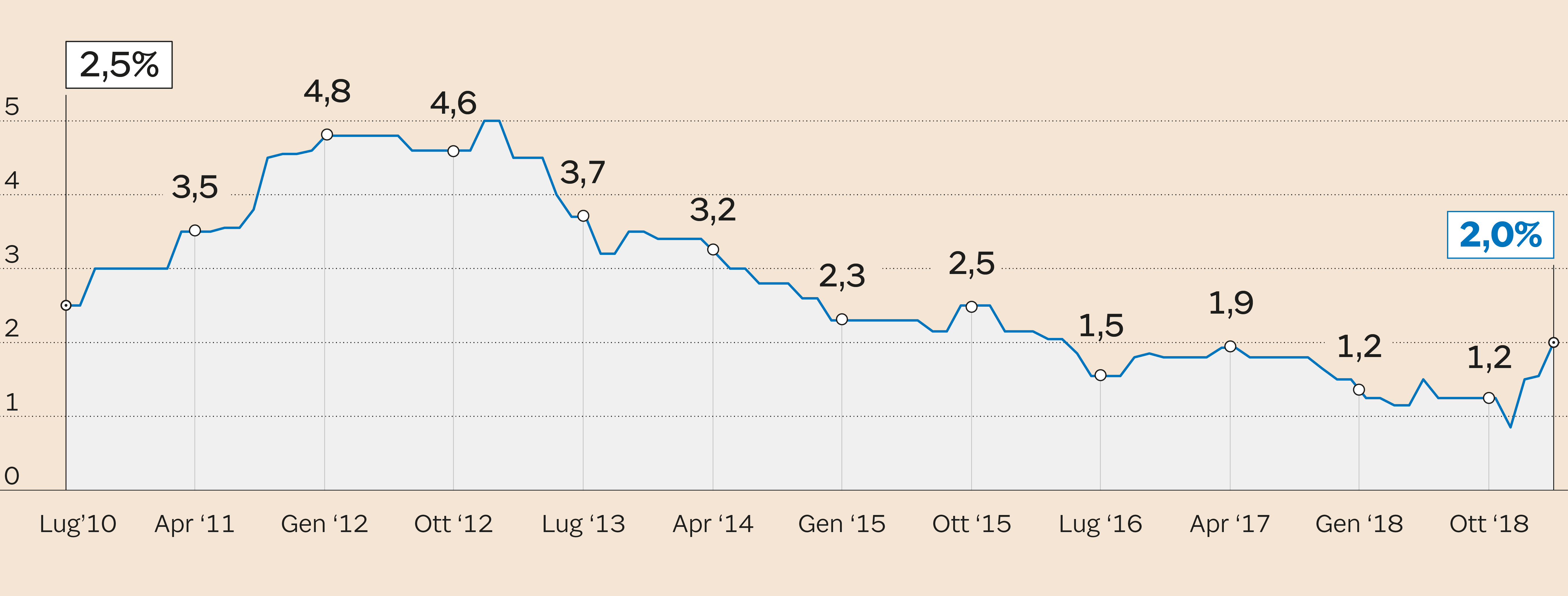

Tasso di rendimento lordo massimo rilevato su ConfrontaConti relativo a un deposito di 10mila euro vincolato a 12 mesi (Fonte: Confrontaconti.it)

E a testimoniare l’atteggiamento più aggressivo nei confronti di uno strumento come il conto deposito sono poi i dati raccolti da ConfrontaConti.it (gruppo Mutuionline), in base ai quali il tasso lordo massimo riservato alle somme vincolate per 12 mesi ha di nuovo toccato il 2% come non accadeva da quasi 3 anni. Non si tratta per il momento di un fenomeno diffuso fra tutti gli istituti come in passato (da inizio anno hanno ritoccato le offerte Banca Ifis, Credito Valtellinese, Privata Leasing e Widiba), né siamo ovviamente tornati ai rendimenti lordi del 5% visti negli anni che hanno seguito la crisi del debito del 2011-2012.

Modifiche ai tassi dei conti deposito nel 2019

| Banca | Prodotto | Data modifica | Voce di costo | Condizione New | Condizione OLD |

|---|---|---|---|---|---|

| Privata Leasing | Conto deposito | 07/01/2019 | Tasso promozionale sul vincolo a 48 mesi | 3% riconosciuto sugli ultimi 3 semestri | 3% riconosciuto sull'ultimo semestre |

| Widiba | Conto Widiba | 17/01/2019 | Tasso promozionale sul vincolo a 6 mesi | Vincolo 6 mesi 1,80% | Vincolo 6 mesi 1,50% |

| Banca Ifis | Rendimax First | 17/01/2019 | Tasso di vincolo | 1,65% se si vincola l’investimento per 18 mesi 1,80% se si vincola l’investimento per 24 mesi. |

1,10% se si vincola l’investimento per 18 mesi 1,20% se si vincola l’investimento per 24 mesi. |

| Banca Ifis | Rendimax Top | 17/01/2019 | Tasso di vincolo | 1,75% se si vincola l’investimento per 18 mesi 2,00% se si vincola l’investimento per 24 mesi 2,25% se si vincola l’investimento per 36 mesi 2,50% se si vincola l’investimento per 48 mesi 3,00% se si vincola l’investimento per 60 mesi. | |

| Credito Valtellinese | ContoInCreval | 31/01/2019 | Tasso di vincolo | Vincolo 18 mesi:2,10% | Vincolo 18 mesi:1,50% |

| Fonte: Confrontaconti.it | |||||

Oltre le strategie commerciali

È vero che in alcuni casi l’aumento dei tassi sui conti deposito è motivato da strategie tipicamente commerciali. Banca Mps

ha per esempio deciso di alzare la remunerazione per i nuovi clienti di Widiba all’1,8% annuo lordo, ma soltanto per sei mesi:

una durata temporale limitata dell’offerta che colloca questo prodotto tra le mosse per aumentare la clientela perché difficilmente

si concilia con le scadenze legate al funding. L’indicazione non è però certo da sottovalutare, perché come avverte Maria

Cristina Pintor, responsabile partnership di ConfrontaConti.it, «le banche sono alla ricerca di liquidità alternativa e ci

aspettiamo che questi primi segnali non restino isolati, ma siano solo gli “apripista” di una tendenza destinata ad allargarsi

anche agli altri player del mercato».

Il caro-spread spinge le banche verso il «piano B»

Il destino degli istituti di credito resta in effetti strettamente collegato ai rendimenti dei titoli di Stato italiani,

massicciamente presenti nei loro portafogli. Un aumento dello spread dei BTp nei confronti dei Bund tedeschi si traduce in

modo pressoché automatico in un sovraprezzo che le banche pagano nel momento in cui decidono di raccogliere nuovi fondi attraverso

l’emissione di bond (nel 2019, secondo S&P Global, nell’ambito del settore finanziario italiano scadranno titoli per 23 miliardi

di euro) che ha spinto alcuni istituti a rimandare questo tipo di operazioni per valutare appunto il «piano B»: accelerare

sulla raccolta attraverso i conti deposito.

Si inserisce per esempio in questa direzione la decisione di Banca Ifis di aumentare la remunerazione sui diversi prodotti Rendimax con vincoli fra 18 e 60 mesi. «Da metà gennaio - ha confermato ieri l’a.d. Giovanni Bossi a margine della pubblicazione dei dati di bilancio - abbiamo lanciato una nuova campagna con un posizionamento di eccellenza sul fronte tassi per dare attuazione al piano di funding del 2019 e i risultati ottenuti sono ottimi, con una nuova raccolta netta di circa 140 milioni negli ultimi venti giorni».

Il surrogato dei bond

Di tornare sul mercato all’ingrosso Banca Ifis - che lo scorso aprile ha emesso un bond a cinque anni da 300 milioni, per

poi riacquistarlo per circa un terzo del suo valore nominale a dicembre - non sembra del resto avere fretta. «Potremo valutare

una nuova emissione in chiave puramente opportunistica e la prenderemo in considerazione soltanto se i mercati finanziari

si stabilizzeranno», ha detto Bossi agli analisti, facendo notare che «la flessibilità di Rendimax permette di adattare dal

punto di vista temporale i depositi alle necessità di funding». Poco spazio ai dubbi, quindi: siamo chiaramente di fronte al surrogato di un’emissione bancaria. E l’obiettivo è di pagare

alle famiglie un po’ meno rispetto a quanto chiederebbe il mercato per acquistare un’obbligazione.

© Riproduzione riservata