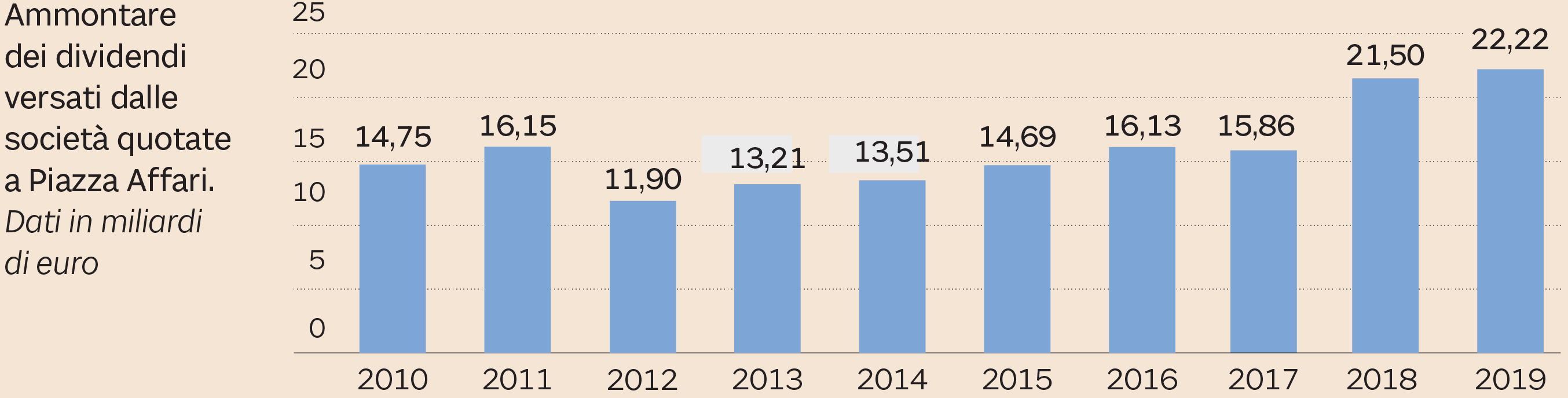

Il 2019 iniziato sarà pure un anno complicato, nel quale il nostro Paese rischia una nuova dolorosa recessione, ma nei dodici mesi che ci siamo lasciati alle spalle le aziende quotate sul listino milanese hanno nonostante tutto continuato a realizzare utili, una fetta crescente dei quali finirà da qui a qualche mese di nuovo nelle tasche degli azionisti sotto forma di dividendo. E se il futuro presenta più di un’incognita, vale forse la pena di guardarsi alle spalle e scoprire che l’ammontare delle cedole maturate nel bilancio 2018, che proprio in queste settimane i «big» del listino stanno presentando alla comunità finanziaria, ha compiuto un ulteriore passo in avanti.

Stando ai dati già comunicati dai Cda e alle stime raccolte da S&P Market Intelligence, il monte dividendi di Piazza Affari relativo allo scorso esercizio (e che sarà quindi pagato nel corso del 2019) dovrebbe aggirarsi attorno ai 22,2 miliardi di euro. Si tratta del 3,4% in più rispetto all’anno precedente, quando l’incremento era stato per la verità ben più sostenuto anche per via del ritorno alla distribuzione della cedola da parte di alcune società del settore bancario, UniCredit in primis.

Più cedole, ma non più utili

Ma quello che forse rischia di saltare inevitabilmente più all’occhio è che la maggior «generosità» delle aziende italiane si accompagna a un rallentamento della corsa dei profitti. Se infatti nell’esercizio 2017 erano state staccate cedole per 21,5 miliardi a fronte di un monte utili tornato a raggiungere i livelli pre-crisi a quota 42,1 miliardi, l’ammontare che verrà elargito quest’anno si confronta con un risultato di bilancio complessivo che, combinando i conti già annunciati con le stime degli analisti, dovrebbe fermarsi intorno ai 38 miliardi. Il payout medio si aggirerebbe intorno al 58% e solleverebbe quindi più di un dubbio sulla sostenibilità dell’attuale politica di distribuzione che, come è evidente anche nei dati economici diffusi nelle ultime settimane, è messa già in discussione anche dalla congiuntura stessa.

Dati record a livello globale

Va detto che la crescita dei dividendi non è un fenomeno esclusivamente italiano. Se si analizzano infatti i dati dell’indice Janus Henderson Global Dividend, il 2018 è stato un nuovo anno record a livello globale, con una cifra pari a 1.370 miliardi di dollari che rappresenta un incremento del 9,3% (e dell’8,5% su base sottostante, cioè depurati dagli effetti valutari). Si tratta del risultato migliore dal 2015, che risulta superiore anche alla tendenza di lungo termine del 5-7% grazie soprattutto alla spinta esercitata da Usa, Canada, Giappone e da molti Paesi emergenti.

I dividendi europei sono aumentati invece in modo più lento - del 5,4% su base sottostante - frenati dai bassi livelli di crescita registrati in Svizzera e da un drastico taglio operato da Anheuser Busch, la multinazionale della birra che ha sede in Belgio. Non si è però trattato di un anno negativo per il Vecchio Continente, visto che nove società su dieci hanno comunque incrementato le distribuzioni e particolarmente positive sono state le performance in Germania, Francia e Spagna, oltre all’Italia. Ma la nota più incoraggiante è che un simile risultato ha buone possibilità di essere replicato nel 2019, anno in cui gli analisti di Janus Henderson prevedono a livello mondiale un rialzo del monte cedole nell’ordine del 3,3% a 1.414 miliardi di dollari.

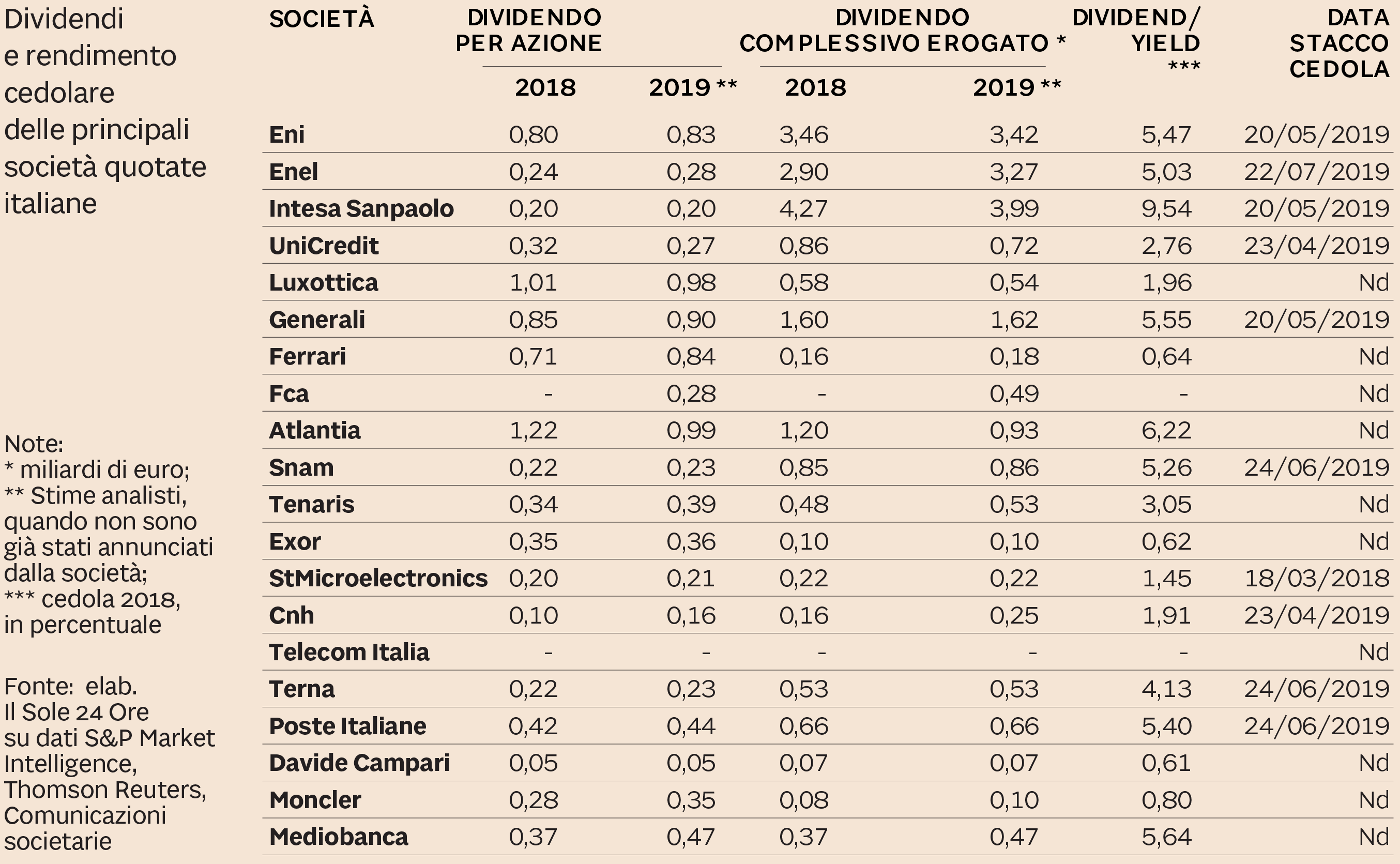

Tornando all’Italia, i «big» delle cedole si confermano Eni ed Enel, con un monte complessivo erogato che supera i 3 miliardi di euro per ciascuno e in generale il settore finanziario, dove svetta Intesa Sanpaolo. Ancora più importante notare però che le società del Ftse Mib garantiscono un rendimento cedolare (dividend yield) pari al 3,8% che al momento risulta leggermente al di sopra della media delle società a maggior capitalizzazione in Europa (3,65%) ma è anche più elevato rispetto ai livelli medi raggiunti negli ultimi anni.

L’illusione del dividend yield

Questa maggiore redditività è dovuta però soltanto in parte all’aumento delle cedole, perché è dovuta anche al calo dei corsi azionari che, andando a ridurre la cifra al denominatore (il dividend yield è il rapporto tra cedola e prezzo), finisce inevitabilmente per far salire il valore finale senza però necessariamente tradursi in un vantaggio per l’azionista. Il fenomeno riguarda soprattutto il comparto più influenzato dalle oscillazioni dello spread BTp-Bund e dell’aumento della percezione del «rischio Italia», cioè quello bancario. Non c’è quindi da stupirsi se in testa alla classifica dei titoli più redditizi figuri proprio Intesa Sanpaolo il cui rendimento cedolare pari al 9,58% è chiaramente influenzato anche dal -33% registrato in Borsa negli ultimi 12 mesi.

Stesso discorso per altri attori del settore finanziario come Azimut, che rende l’8,18% dopo un calo in Borsa negli ultimi 12 mesi del 32%, oppure Banca Mediolanum che vanta un dividend yield del 6,8% ma sul listino ha lasciato il 19,3 per cento. Fuori dal comparto banche va inoltre citato il caso Atlantia, che risulta una delle società più redditizie del listino con il 6,24% ma che ha perso oltre il 18% in Borsa negli ultimi 12 mesi soprattutto in seguito alle vicende che hanno seguito il via crollo del ponte Morandi a Genova. L’altra faccia delle «cedole d’oro» di Piazza Affari.

© Riproduzione riservata