Una montagna di debito, un castello di carta di dimensioni mai viste in precedenza che rischia crollare alla prossima recessione

o rallentamento economico. L’Ocse non è certo la prima organizzazione a lanciare un allarme sui corporate bond, le obbligazioni

emesse a piene mani dalle società non finanziarie in questo ultimo decennio di politiche ultra-espansive da parte delle Banche

centrali, ma i dati pubblicati dall’Organizzazione per la cooperazione e lo sviluppo economico provocano timori più che legittimi.

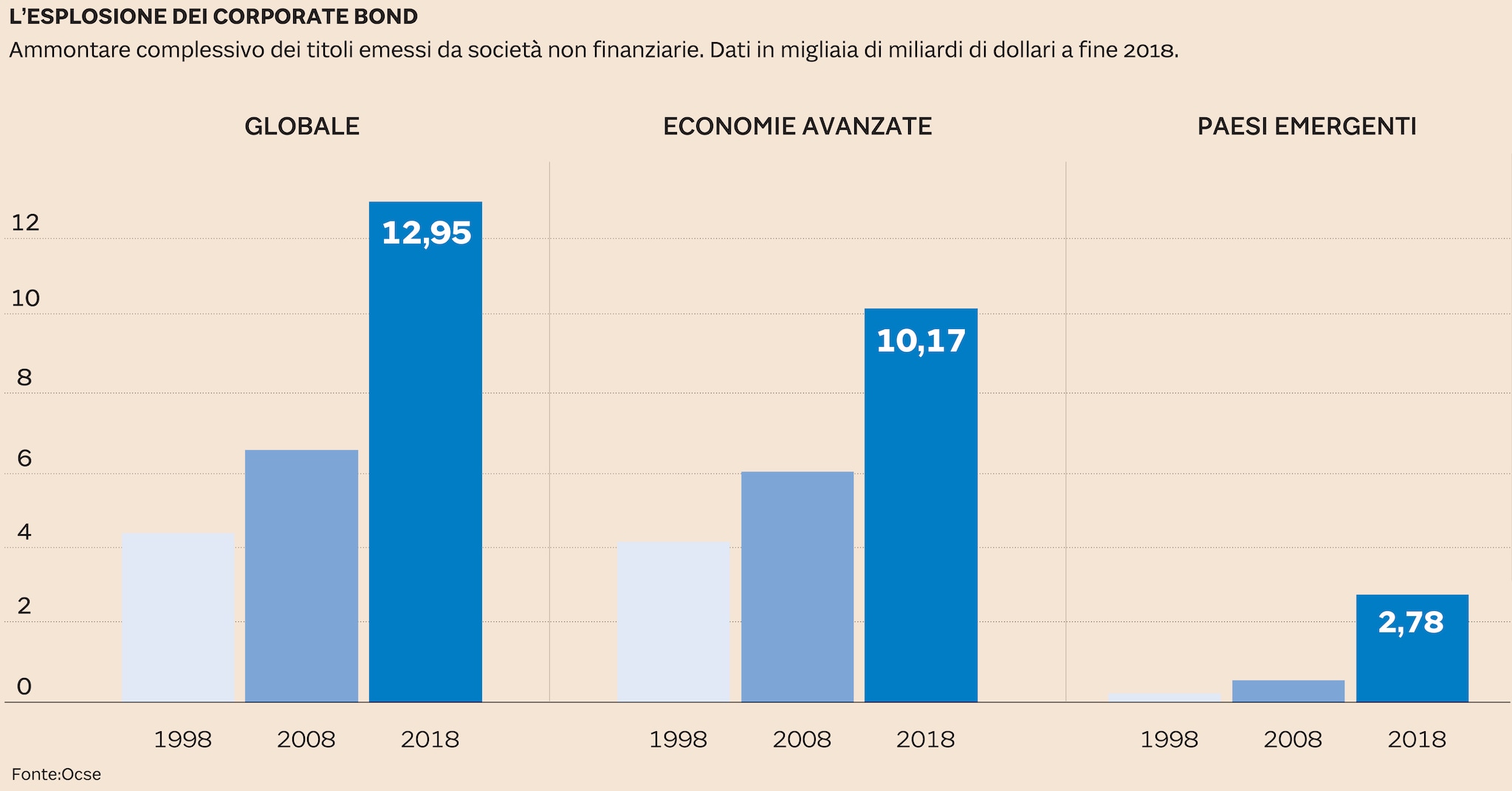

A partire dall'ammontare di titoli che circolano sul mercato, che a fine 2018 sfiorava i 13mila miliardi di dollari: oltre

il doppio rispetto a 10 anni fa, quando la più profonda crisi finanziaria che si ricordi stava per scoppiare.

Un fenomeno ormai globale

Rispetto al 2008 una delle differenze più significative e temute riguarda l'ampiezza del fenomeno. Oltre alle economie avanzate

(più di 10mila miliardi, con gli Stati Uniti che fanno ovviamente la parte del leone con quasi 6mila miliardi) stavolta risultano

pienamente coinvolti anche i Paesi emergenti (con titoli per 2.780 miliardi, poco meno dell'Europa). In particolare la Cina

(1.720 miliardi), da molti è additata come l'area di rischio principale vista la trasparenza ancora approssimativa dei mercati,

ormai è diventata il secondo emittente corporate più grande a livello mondiale in termini di ammontare annuo.

La carica delle «Triple B»

Non si tratta però soltanto di una questione meramente quantitativa: «Anche i rischi e le vulnerabilità nel mercato del debito

societario sono significativamente diversi da quelli del precedente ciclo pre-crisi», nota l'Ocse, ricordando come da una

parte la quota di obbligazioni investment grade di qualità inferiore (cioè le «Triple B») si attesti al massimo storico vicina al 54% (era appena al 30% nel 2008) e dall'altra

vi sia nel frattempo «stata una netta diminuzione dei diritti delle obbligazioni societarie che potrebbe amplificare gli effetti

negativi in caso di stress del mercato». Il problema, sottolineano sotto questo aspetto gli analisti, è che «nel caso di uno

shock finanziario simile a quello del 2008, obbligazioni societarie per 500 miliardi rischiano di essere trasferite nel mercato

high yield entro un anno», costringendo così i fondi che seguono in modo passivo i benchmark (la stragrande maggioranza) a vendite automatiche difficili da assorbire da investitori non-investment grade.

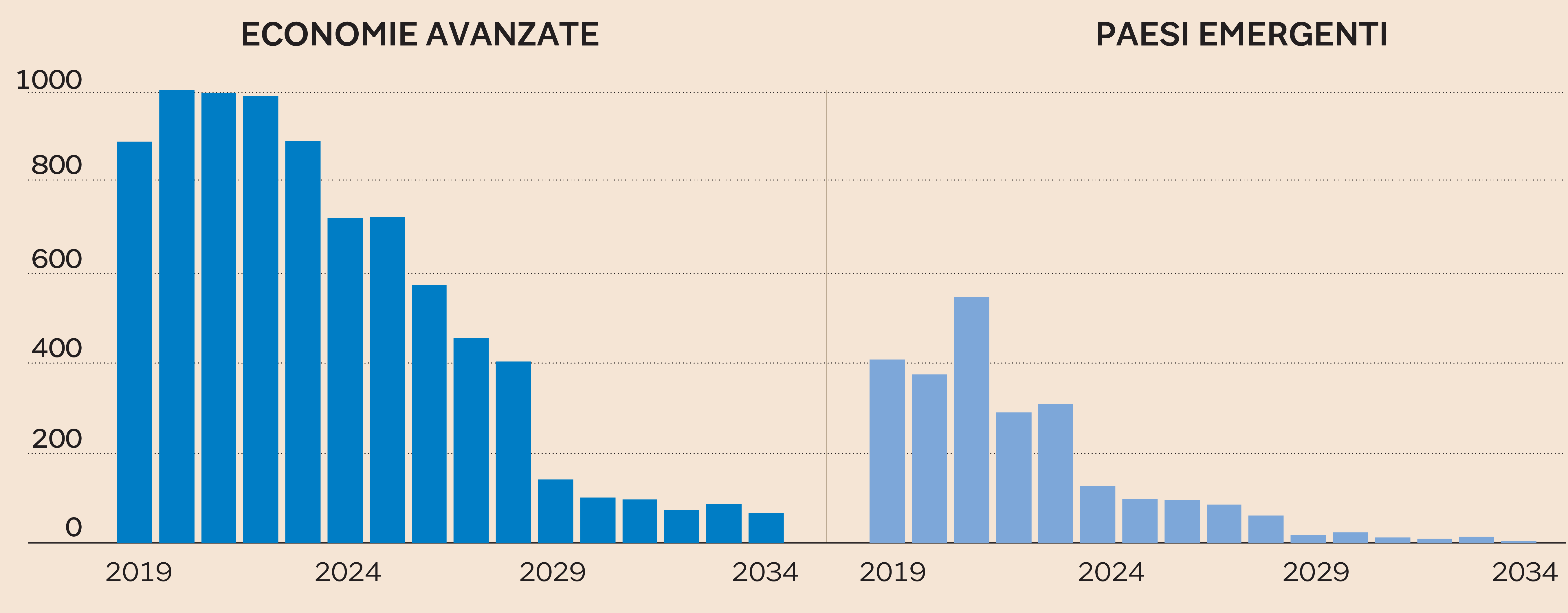

Ammontare dei corporate bond da rimborsare nei prossimi anni. Dati in miliardi di dollari. Fonte: Ocse

A peggiorare ulteriormente la situazione, sempre nel caso di un’eventuale recessione o di un rallentamento marcato dell’economia

reale, contribuisce il fatto che le società si troveranno ad affrontare livelli record di rimborsi a breve e medio termine.

A partire dal dicembre 2018, le società delle economie avanzate dovranno pagare o rifinanziare 2.900 miliardi di dollari in

3 anni e quelle dei Paesi emergenti 1.300 miliardi: due dati che, se messi insieme come nota l’Ocse, valgono una cifra «vicina

al valore totale del bilancio della Federal Reserve».

Il «muro» da un trilione di dollari l’anno

Per le economie avanzate, in particolare, si profila di fronte alla vista un vero e proprio «muro di scadenze» costituito

da quasi un trilione (cioè mille miliardi di dollari) all’anno per il prossimo quinquennio. Ma l’impatto rischia di essere

ancora più significativo per i Paesi emergenti, visto che «l'importo dovuto entro i prossimi 3 anni ha raggiunto il record

del 47% del totale delle consistenze, quasi il doppio della percentuale nel 2008”.

In calo le protezioni dei «covenant»

Riguardo alle emissioni high yield, l’Ocse rileva infine anche una marcata diminuzione dell’utilizzo di strumenti di protezione quali i covenant, clausole inserite in modo apposito in un contratto obbligazionario per proteggere i diritti dei possessori di obbligazioni.

Se infatti è vero che per le emissioni di qualità elevata il livello di covenant si è mantenuto pressoché invariato fra il 16 e il 18% nell’ultimo decennio, quando si guarda ai non investment grade l’utilizzo della «protezione» è sceso nel medesimo periodo dal 47% al 34 per cento. «La riduzione del divario fra le obbligazioni investment grade e non investment grade sfida la tradizionale relazione tra qualità del bond e il grado di protezione richiesto dagli investitori», rileva ancora

l’Ocse, sottolineando come questa dinamica possa «influenzare negativamente i loro portafogli».

© Riproduzione riservata