Quasi popolari prima dello scoppio della grande crisi finanziaria di 10 anni fa, impossibili da ottenere dopo la bufera che ha investito il debito italiano fra il 2011 e il 2012, di nuovo in auge fra le banche (e fra le famiglie) del nostro Paese negli ultimi tempi. La parabola dei mutui di ammontare elevato rispetto al valore dell’immobile (Ltv, loan-to-value come sono definiti con termine anglosassone) rappresenta in fondo una cartina di tornasole per lo stato di salute del sistema finanziario italiano, oltre che un’opportunità per le famiglie italiane che hanno più difficoltà ad accedere al credito.

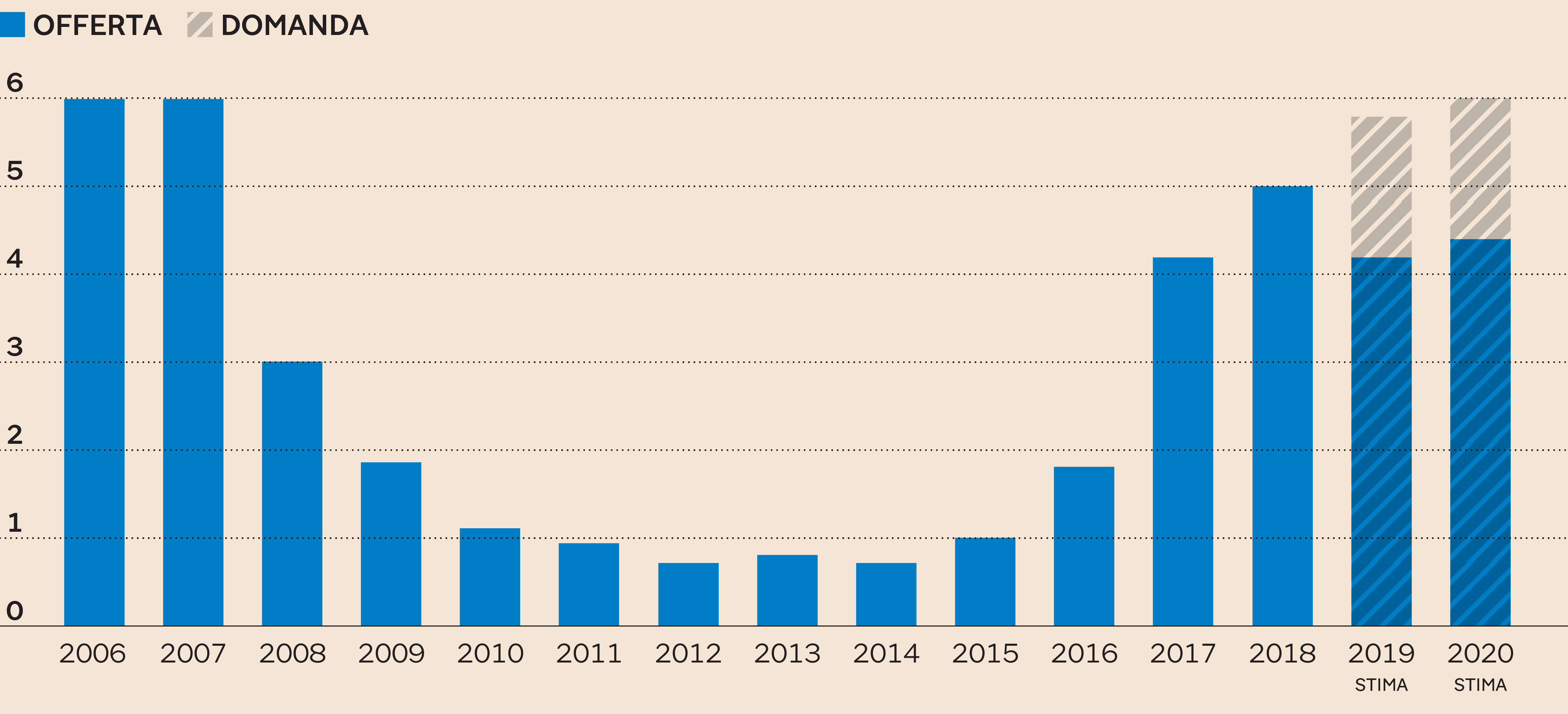

In base alle rilevazioni di AmTrust, che con la divisione Mortgage & Credit è leader in Italia nella fornitura di servizi di assicurazione al credito bancario, la quota erogata di mutui con Ltv compreso fra l’80% e il 100% è passata dai circa 6 miliardi di euro totalizzati nel 2006 e nel 2007 a meno di un miliardo l’anno nel periodo compreso fra il 2011 e il 2014 per poi risalire fino ai 5 miliardi del 2018. In particolare, quest’ultimo valore rappresenta circa un decimo dell’ammontare complessivo di prestiti immobiliari erogato alle famiglie italiane: non si era arrivati a tanto neanche nel periodo del credito «facile» pre-Lehman.

Ora però questa rincorsa, favorita da un lato dal miglioramento delle condizioni di salute delle banche legato anche alle misure ultra-espansive messe in atto dalla Banca centrale europea (Bce) e dall’altro dalla ricerca affannosa di redditività e di nuova clientela anche teoricamente più «rischiosa» da parte degli stessi istituti di credito, potrebbe però essere di nuovo arrivata al capolinea. A metterla in forse sono le difficoltà di accesso al credito dimostrate da diverse banche italiane nella seconda parte dello scorso anno: un fenomeno questo che in generale si è anche tradotto in un aumento dei tassi di interesse sui prestiti erogati alle famiglie per l’acquisto di abitazioni, cresciuti a gennaio al 2,31% (comprensivi delle spese accessorie) rispetto al 2,26% di dicembre 2018 (fonte: Bankitalia).

Mutui di ammontare compreso fra l'80% e il 100% del valore immobile. Erogazioni in miliardi di euro - Fonte: AmTrust

In gioco stavolta entra però anche quel «Fondo di garanzia per i mutui per la prima casa» istituito presso il Mef e che dal 2015 ha favorito l’erogazione di questo tipo di strumenti con oltre 90mila operazioni ammesse al beneficio, ma che adesso rischia di rimanere a secco e di mettere quindi almeno per il momento fuori gioco anche una buona parte dei prodotti a elevato Ltv. «L’esaurimento del Fondo comporterà per le banche un ritorno alle soluzioni di mercato: ciò che è importante evitare è che le banche si trovino nella condizione di soddisfare circa la metà delle richieste, con tutte le conseguenze che questo potrebbe avere sull’economia reale», conferma Fabio Paone, Head of Mortgage & Credit di AmTrust Financial Services.

Se quindi, da una parte per quest’anno e per il prossimo la domanda delle famiglie per mutui di ammontare superiore all’80% del prezzo dell’abitazione sarebbe destinata a crescere ulteriormente (5,8 miliardi nel 2019 e di nuovo 6 miliardi, cioè ai livelli pre-crisi, nel 2020), dall’altra il mercato non sarà in grado di coprire immediatamente queste richieste se il Fondo non dovesse essere rifinanziato a stretto giro «a meno che - specifica Paone - le banche non si orientino verso soluzioni alternative di mercato». Sempre AmTrust stima infatti che l’ammontare erogato di mutui a elevato Ltv possa frenare a 4,2 miliardi quest’anno, per poi riprendersi leggermente (4,4 miliardi) il successivo.

Non è detto però che il destino di questa tipologia di prodotti sia segnato, e non soltanto perché non è da escludere a priori che il Fondo possa essere rifinanziato. «Nel caso dei mutui a elevato Ltv - osserva infatti Paone - ci aspettiamo che il crescente interesse degli istituti registrato nell’ultimo biennio comporterà comunque un aumento dell’offerta, che non sarà necessariamente accompagnato da un aumento del costo di finanziamento per i mutuatari proprio perché la competizione tra le banche su questo fronte resta molto serrata». Nata come misura di carattere straordinario, il Fondo di garanzia ha avuto l’indubbio merito di riportare i livelli di Ltv sui livelli pre-crisi. Ora sta al mercato dimostrare di essere in grado di camminare con le proprie gambe, e con gli strumenti tradizionali che esistevano già prima della crisi, e che nel frattempo si sono affinati.

© Riproduzione riservata