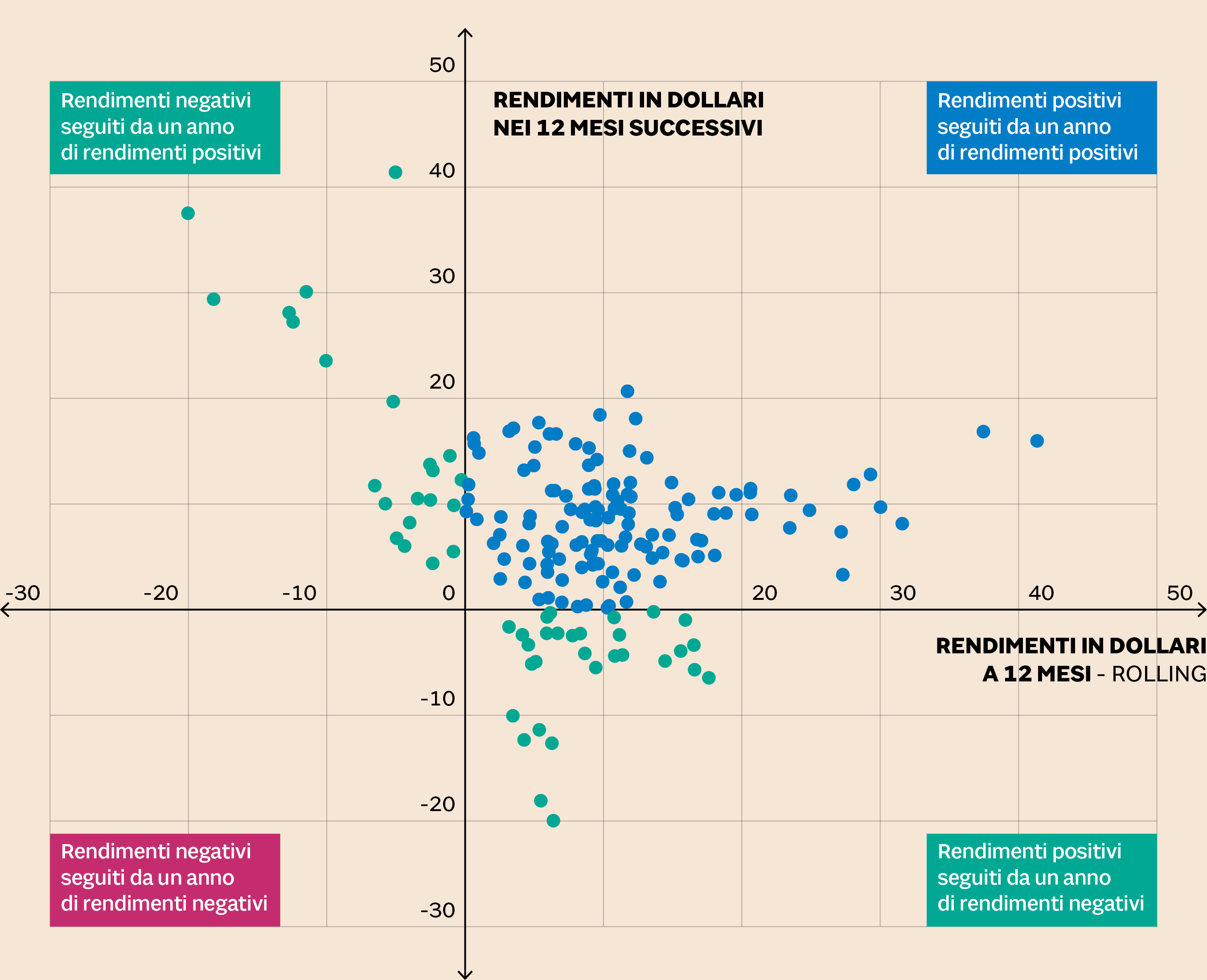

«Negli ultimi 20 anni quante volte le performance dei bond sovrani dei Paesi emergenti in dollari sono state negative per due anni consecutivi?». La risposta categorica «mai» a questa domanda autorizza Marcelo Assalin, Head of emerging market debt di NN Investment Partners, ad avere una visione costruttiva su questa particolare classe di investimento, reduce (come praticamente tutte le altre) da un 2018 decisamente complicato. Ma le ricorrenze storiche non sono certo l’unica ragione di sostegno e secondo gli analisti esistono almeno altri quattro validi motivi per puntare sul debito emergente, che nel 2019 potrebbe garantire un rendimento totale in dollari compreso fra il 7 e il 10 per cento.

La marcia in più degli emergenti

L’idea che l’economia globale stia rallentando è piuttosto radicata nella comunità finanziaria, e confermata anche dai dati

macroeconomici pubblicati di recente, ma occorre fare delle distinzioni importanti quando si parla di emergenti. «In queste

aree la ripresa economica si avvicinerà invece al potenziale e assisteremo a un nuovo allargamento del differenziale di crescita

fra Paesi emergenti ed economie sviluppate», conferma Assalin, aggiungendo che questo fenomeno «potrebbe provocare un’accelerazione

del flusso di capitali verso questi mercati». La Cina, che potrebbe decelerare a un +6,2% nel 2019, è sotto questo aspetto

un buon esempio di come il modello di sviluppo in aree simili stia passando una fase di transizione dall’export alla domanda

interna, mentre le locali Banche centrali abbiano armi a sufficienza a disposizione.

Rendimenti annui dell'indice Emerging Markets Bond Index Global (Embig) sul debito sovrano in dollari nei Paesi emergenti. Dati in % (Fonte: Bloomberg, NN Investment Partners)

Altri sono poi gli elementi che concorrono a formare uno scenario favorevole per gli emergenti nei prossimi mesi: gli analisti di NN Investment partners citano per esempio da una parte il fatto che gli emittenti sovrani hanno una minore necessità di finanziamento (13 miliardi netti nel 2019 contro una media di 66 miliardi dell’ultimo triennio); valutazioni attrattive sia a livello storico (il rendimento del debito in valuta forte ha raggiunto il 7% e si mantiene sui livelli massimi degli ultimi 5 anni), sia in relazione alle altre classi di investimento e il fatto che i prezzi di petrolio e materie prime appaiono stabilizzati dopo la crisi del 2018.

La retromarcia delle Banche centrali

Come spesso accade sono però soprattutto le Banche centrali a menare le danze: «Un orientamento più accomodante delle autorità

monetarie negli Usa e in Europa - nota Assalin - offrirà probabilmente un quadro di supporto». Naturalmente l’attenzione

è puntata tutta sulla Federal Reserve, la cui marcia indietro potrebbe da una parte evitare un’accelerazione del dollaro (sempre

rischiosa per Paesi in molti casi fortemente indebitati in questa valuta) e dall’altra permettere un atteggiamento accomodante

anche alle locali banche centrali (India ed Egitto hanno già tagliato i tassi in quest’inizio di 2019 e altri potrebbero seguire

l’esempio).

I rischi sui corporate e sul debito in valuta locale

I ragionamenti di NN Investment Partners valgono soprattutto per le obbligazioni sovrane in valuta forte: una classe di investimento

dove le insolvenze sono piuttosto rare (Moody’s stima un tasso medio di default pari ad appena lo 0,78% dal 1983 al 2017)

e il tasso di recupero piuttosto rilevante (55%). Altrove, per i corporate bond e per il debito in valuta locale, le opportunità

non mancano, ma esistono anche rischi da considerare. Questi ultimi, in particolare, sono per Assalin più «un’opportunità

da sfruttare in chiave tattica, quando le valute locali sono ipervendute, ma non è questa la situazione attuale». In ogni

caso, fra i vari Paesi le preferenze della casa di investimento olandese vanno in generale verso Argentina, Costa d’Avorio,

Egitto e Ghana, ma anche a Repubblica Dominicana, Bahrain, Qatar, Arabia Saudita e in generale a chi è esposto in maniera

significativa sul petrolio. Al contrario, si preferiscono sotto pesare aree come Cile, Filippine, Sudafrica, Perù e Kazakhastan.

Le due insidie: dazi e... ancora la Fed

Uno scenario tutto sommato favorevole come quello appena delineato da NN potrebbe essere messo in discussione soltanto da

un paio di fattori. Il primo gira attorno alla questione commerciale e alla guerra dei dazi fra Cina e Usa: «Prevediamo un

esito positivo dei negoziati, ma qualcosa può sempre andare storto», spiega Assalin. L’altro tassello che potrebbe saltare

riguarda invece le politiche monetarie: «Non bisogna dimenticare - avverte ancora il gestore - che l’economia Usa viaggia

sempre vicina alla piena occupazione e, se l’economia dovesse di nuovo accelerare, anche l’inflazione potrebbe di nuovo spaventare,

costringendo la Federal Reserve a un atteggiamento di nuovo restrittivo». in fondo sono sempre loro, le banche centrali, a

tessere il filo della ragnatela.

© Riproduzione riservata