«Tutto il possibile» per mettere in sicurezza le banche europee, decisamente meno per renderle competitive, anzi. Sul piano della redditività i principali istituti di credito (e non certo soltanto gli italiani) continuano a essere in un certo senso frenati, se non proprio ostacolati, dalle politiche messe in atto dalla Banca centrale europea (Bce) in questi ultimi anni. I mercati hanno da tempo realizzato questa dicotomia, che si è accentuata nel momento in cui a fine 2014 all’Eurotower è stato affidato anche il compito di vigilare (Ssm, Single Supervisory Mechanism) sul sistema del credito dell’Eurozona.

Ecco perché una Bce espansiva non spinge le Borse

Per rendersene conto basta osservare il diverso andamento degli indici relativi al credito e quelli legati alle azioni del comparto finanziario in Europa. I primi riflettono infatti la maggior solidità acquisita in questi ultimi anni dagli istituti di credito, anche e soprattutto come conseguenza delle attività effettuate sul capitale per rispondere alle richieste delle autorità regolamentari. Operazioni che, assieme all’impatto determinato sulla redditività dalla politica dei tassi zero o negativi, hanno però finito per pesare in gran parte sull’andamento delle performance borsistiche delle banche.

Credito e azioni su due strade diverse

La divergenza è in effetti evidente: lo spread di credito misurato dall’indice Itraxx Eu Senior Financial si è ridotto dagli

oltre 100 punti base del 2013 ai meno di 70 punti attuali, a testimoniare una sensibile diminuzione del rischio di insolvenza

percepito dagli investitori. Al tempo stesso invece l’indice Euro Stoxx Banks ha vissuto fasi molto più alterne, legate anche

all’implementazione da parte della Bce di misure straordinarie quali il quantitative easing e le aste di rifinanziamento Tltro, ma resta tuttora distante del 40% dai massimi raggiunti nella primavera del 2004.

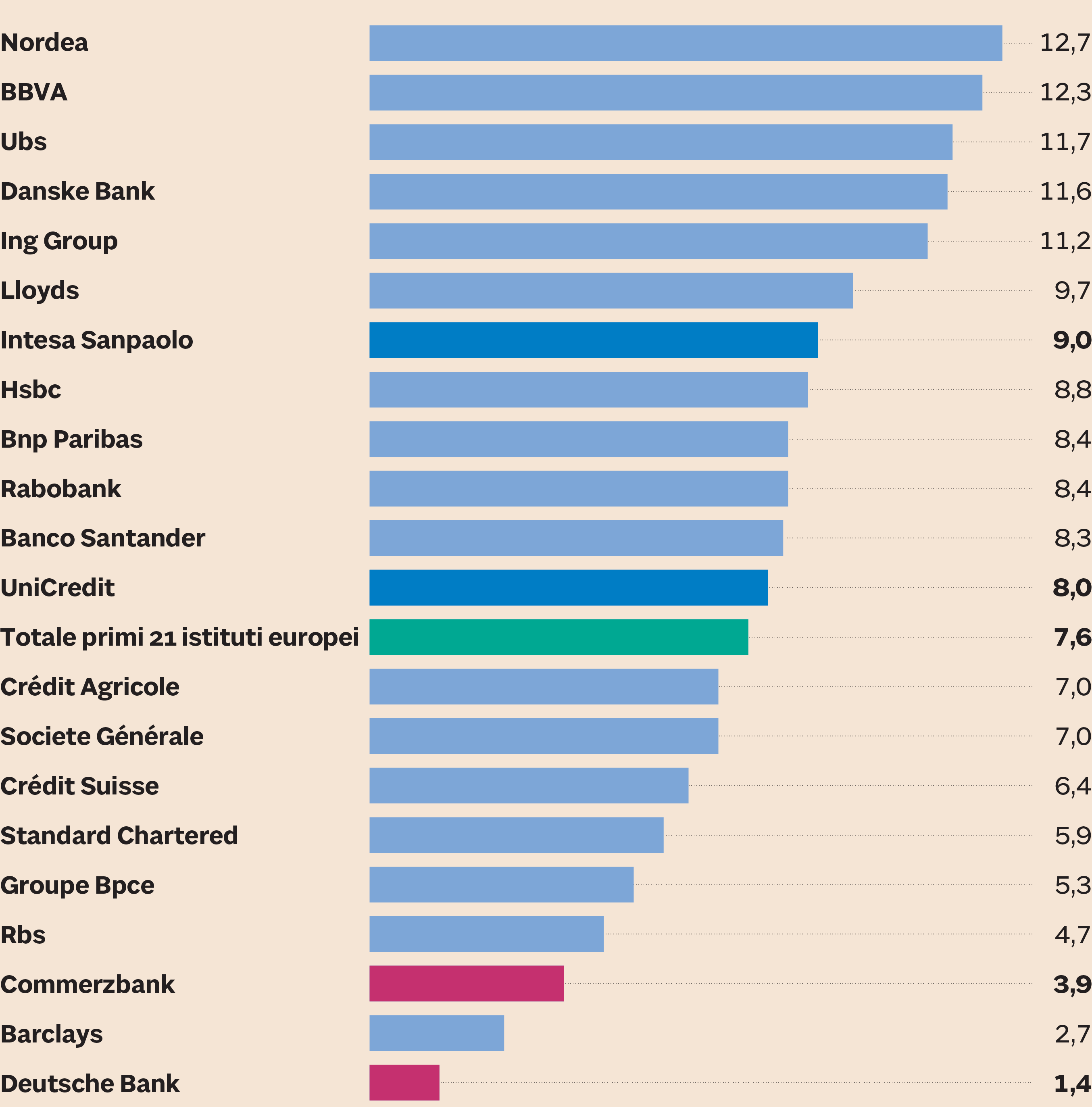

La redditività delle banche europee nel primo semestre 2018. Dati in % su base annua (Fonte: R&S Mediobanca)

L’operazione che si potrebbe delineare fra Deutsche Bank e Commerzbank è per certi aspetti figlia anche di questo fenomeno, oltre che motivata da ragioni più strettamente industriali e perfino politiche. In fondo i due colossi tedeschi occupano le ultime posizioni nella classifica europea stilata per la redditività nei primi sei mesi del 2018. Con un RoE (Return on Equity) su base annua rispettivamente dell’1,4% e del 3,9% inseguono a distanza non soltanto i numeri uno del Continente, ma anche le nostre Intesa Sanpaolo (9%) e UniCredit (8%) e si collocano in generale ben al di sotto della media (7,6%) dei 21 grandi gruppi monitorati da R&S Mediobanca.

L’attenzione (spasmodica) per la solidità finanziaria

Il tema gira insomma anche intorno a un discorso di margini, argomento che è stato parzialmente trascurato da chi in Europa

ha guidato «politicamente» le banche. «Dopo gli episodi del 2008 l’obiettivo prioritario di politici e autorità di vigilanza

è stato evitare il ripetersi di casi simili: su questo è stato fatto di sicuro un buon lavoro, a scapito però della redditività

e oggi le banche sono meno profittevoli e meno propense a sostenere la crescita economica», conferma Francesco Castelli, gestore

sul reddito fisso di Banor Capital, mettendo bene in evidenza le differenze tra la situazione del nostro Continente e ciò

che è avvenuto oltre Oceano. «Negli Stati Uniti - spiega - si è intervenuti prima e con più decisione: le banche sono state

prima ristrutturate e poi rilanciate, ma con l’arrivo di Trump l’ondata regolamentare si è esaurita».

Nel prossimo futuro la tendenza del mercato a «premiare» la solidità delle banche, penalizzando invece al tempo stesso le loro magre prospettive di redditualità, potrebbe persistere. Pur essendo uno dei fattori che ha contribuito a riportare l’ottimismo sui mercati in questo primo scorcio del 2019, il rinnovo delle operazioni Tltro è infatti un elemento che fornisce un aiuto sul tema della liquidità, ma non è certo destinato a impattare nel lungo termine sui margini degli istituti di credito. Questi sono invece condizionati dalla politica sui tassi, divenuta di nuovo estremamente accomodante, anche a causa dei segnali negativi provenienti dall’economia. «Il rimbalzo a cui stiamo assistendo sembra legato più a un generale ritorno dell’ottimismo sui mercati che alle prospettive del settore banche in sé, che restano ancora condizionate dal pericolo di diluizione in caso di nuovi aumenti di capitale, dai rischi connessi al debito sovrano in alcuni Paesi come l’Italia e da quelli legati in generale all’andamento del ciclo economico», aggiunge Castelli. I binari di credito e azioni, che corrono di nuovo paralleli da inizio anno, sembrano insomma destinati ancora a dividersi.

© Riproduzione riservata