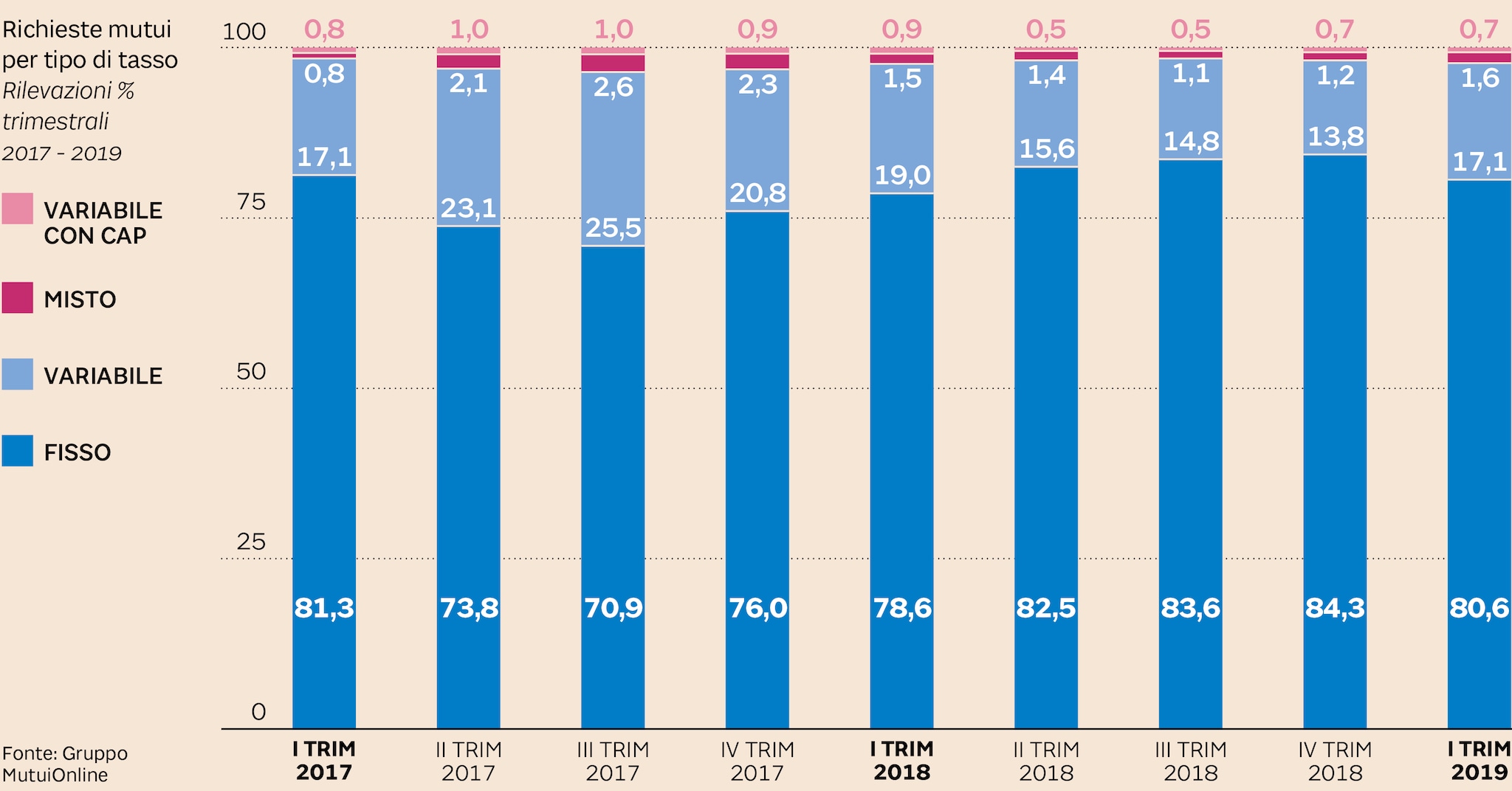

I mutui a tasso variabile rialzano la testa. I numeri indicano che, dopo aver toccato il fondo, le richieste di mutui a rata indicizzata sono tornate a crescere. Se a fine dicembre erano appena il 13,8% nel primo trimestre del 2019 (dati aggiornati da MutuiOnline.it al 17 marzo) sono cresciute al 17,1%. Il tutto a svantaggio del fisso, sceso dall’84,3% all’80,6%.

Cosa è successo nel frattempo da giustificare questo recupero del variabile? Tanto a gennaio quanto a marzo la Banca centrale europea ha fornito segnali distensivi sul fronte tassi prima lasciando intuire (gennaio) e poi confermando (marzo) che nell’anno in corso non ci sarebbe stato alcun rialzo. Le aspettative sui tassi sono il primo fattore che dovrebbe muovere la scelta di un mutuatario informato sull’amletica opzione tra fisso e variabile. E quando i tempi di un rialzo si allungano tende a crescere la platea di chi opta per la seconda soluzione, teoricamente più rischiosa ma sicuramente più vantaggiosa nei primi anni di vita del mutuo. Il governatore della Bce Mario Draghi è poi andato al di là del suo mandato (che scade ad ottobre) indicando che l’istituto di Francoforte non ritoccherà il costo del denaro almeno fino alla fine dell’anno. Ha quindi lasciato il testimone anche a chi lo sostituirà e questa è stata recepita dagli operatori come una indicazione molto forte sul fatto che i tassi resteranno bassi ancora a lungo. Questa consapevolezza finanziaria ha influenzato la decisione dei mutuatari più evoluti che quindi sono tornati a privilegiare il tasso variabile.

GUARDA IL VIDEO - Mutui, come tenere bassi i tassi e gli spread

L’impatto degli scenari «macro»

«La scelta tra fisso e variabile dipende anche dalla durata del mutuo - sottolinea Roberto Anedda, vicepresidente e direttore marketing del gruppo MutuiOnline.it -. Bisogna infatti considerare che, per come funziona il piano di ammortamento di un mutuo che prevede che la maggior parte degli interessi venga pagata nella prima metà di vita del contratto, chi stipula un variabile non deve preoccuparsi di eventuali rialzi dei tassi e delle rate per l’intera durata, ma per poco più della metà. Quindi se stipulo un mutuo a 15 anni è importante che i tassi non salgano troppo nei primi 7-8 anni. Di conseguenza per le durate più brevi, 10-15 anni in particolare, scegliere oggi il tasso variabile può presentare più vantaggi che rischi. Tanto sui nuovi mutui quanto per surroghe di contratti con durata residua inferiore ai 20 anni».

Il variabile sta tornando di moda nonostante il fisso - per quanto più caro in partenza - continui a viaggiare su livelli mai così bassi. E ciò è dovuto al fatto che proprio l’atteggiamento espansivo delle banche centrali (Bce nell’Eurozona ma anche della Federal Reserve negli Stati Uniti) sta facendo crollare i tassi delle obbligazioni, compresi quelli del Bund tedesco a cui sono collegati gli indici Eurirs, sulla base dei quali viene calcolato il giorno della stipula il livello di interesse del mutuo a tasso fisso. L’Eurirs a 20 anni è sceso dall’1,56% di inizio ottobre allo 0,98%. Quindi, a parità di spread applicato dalla banca, oggi un mutuo a tasso fisso costa circa 50 punti base in meno rispetto allo scorso autunno. Allo stesso tempo il variabile continua a beneficiare del fatto che gli indici Euribor - che vengono sommati allo spread per determinare il tasso finale - continuano a viaggiare sottozero: da oltre 1.000 giorni tanto l’Euribor a 1 mese quanto il 3 mesi sono rispettivamente a -0,37% e a -0,33%. Quindi tecnicamente vanno sottratti allo spread stabilito dalla banca per arrivare al tasso finale. Oggi il miglior mutuo a tasso variabile costa intorno allo 0,6% mentre i fissi più competitivi oscillano intorno all’1,6%.

Il tasso variabile e l’inflazione

Il variabile parte in vantaggio di 100 punti base. Stando ai future sull’Euribor a 3 mesi, questi lo proiettano di qui a 5 anni allo 0,6%. In sostanza questi contratti ci dicono che l’attuale gap tra fisso e variabile verrà colmato lentamente nell’arco dei prossimi 5 anni. Quindi chi opta oggi per il variabile ha la “certezza” che per almeno un lustro pagherà meno di quanto pagherebbe sin da subito accettando il fisso. Ovviamente nel tempo le cose potrebbero cambiare e quanto “previsto” oggi dalla sfera di cristallo dei future potrebbe subire delle variazioni. Tanto in senso negativo per il variabile (l’Euribor potrebbe salire con maggiore velocità) ma anche in direzione positiva (il periodo di tempo in cui l’Euribor resterà negativo o sarà comunque molto molto basso potrebbe durare anche più di quanto oggi ipotizzato). Molto dipenderà da come evolverà l’inflazione nell’Eurozona. È in base a questi dati che la Bce orienta la politica monetaria e calibra il costo del denaro. Se l’inflazione continuerà a deludere le attese e a posizionarsi ben al di sotto dell’obiettivo “vicino al 2%” le probabilità che i tassi resteranno ancora bassi cresceranno. Di conseguenza il quasi 20% di italiani che oggi sta optando per il variabile - sfidando il fisso più basso di tutti i tempi in termini nominali - potrà dire di aver fatto la scelta giusta.

© Riproduzione riservata