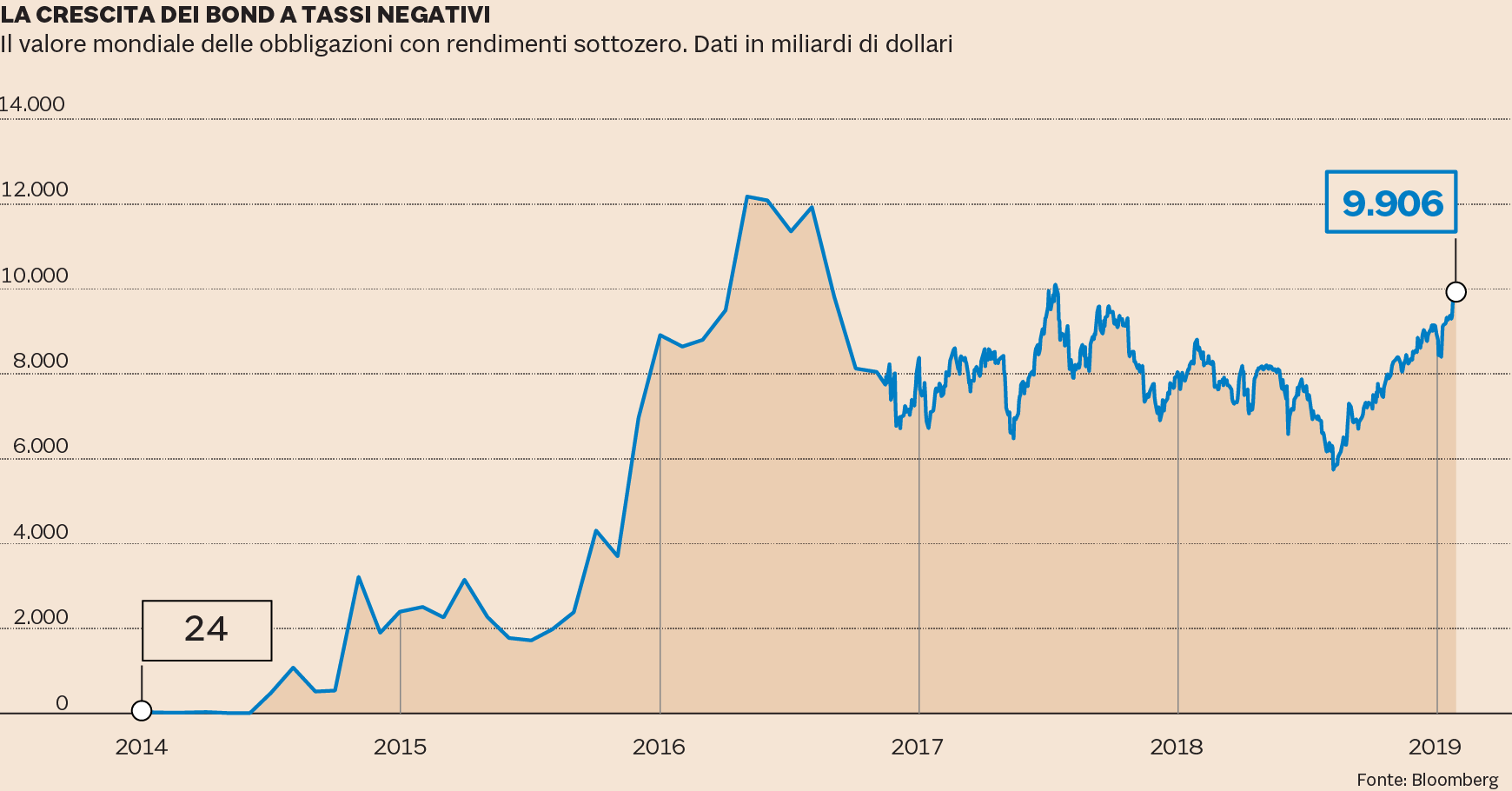

I bond con rendimenti negativi stanno nuovamente spiccando il volo. Nelle ultime ore hanno superato la barriera dei 10mila miliardi di dollari. In cinque mesi il loro valore è cresciuto del 66% (erano a quota 6mila miliardi ad ottobre). Se poi si considera che si tratta di un fenomeno relativamente recente nella storia della finanza (a inizio 2014 ammontavano a una ventina di miliardi come evidenzia il Grafinomix di giornata) la crescita dei bond sottozero (quelli per cui vale la regola che chi li acquista anziché ricevere un interesse lo paga al debitore) è esponenziale.

Il massimo storico è stato toccato nell’estate del 2016 (oltre 12mila miliardi). Dopodiché la ripresa delle aspettative di inflazione nelle principali economie occidentali ha riportato in alto i tassi nominali spingendo al rialzo anche i rendimenti delle obbligazioni. Da allora la quota di obbligazioni sottozero si è dimezzata, scendendo a 6mila miliardi fino allo scorso ottobre. Ma poi la storia è cambiata un’altra volta ed eccoci adesso al nuovo picco a quota 10mila miliardi.

Cosa è successo in questi mesi? Il rallentamento dell’economia globale è stato certamente il fattore scatenante. Con esso sono nuovamente calate le aspettative di inflazione e quindi gli investitori stanno riadeguando i rendimenti delle obbligazioni al peggiorato contesto.

Il confronto Usa/Eurozona (le attese del costo del denaro fra 5 anni e per i prossimi 5). Fonte: Ufficio Studi Il Sole 24 Ore

La reazione delle banche centrali al rallentamento economico/inflativo sta poi alimentando la crescita dei bond a tassi negativi. Da quando la Bce (7 marzo) ha annunciato che non alzerà i tassi nel 2019 i rendimenti delle obbligazioni europee sono scesi molto rapidamente. I Bund sono tornati sottozero fino alla scadenza a 10 anni. Sono scivolati in territorio negativo perfino i BoT a 12 mesi, nonostante in questo momento l’Italia stia pagando un sovrapprezzo sui titoli di Stato complice l’accresciuto rischio politico.

Sono diminuiti sensibilmente (tornando sui livelli del 2017) i rendimenti delle obbligazioni statunitensi con il decennale (che un anno fa passava al 3,3%) piombato al 2,4%. Negli Usa (come in Gran Bretagna, per citare due tra le più importanti economie del G7) i tassi non sono negativi perché le aspettative di inflazione a medio lungo termine sono più alte rispetto ad altri Paesi, come Eurozona, Giappone, Svizzera, ecc. Ma la discesa dei rendimenti dei Treasury - anche essa figlia delle decisioni della rispettiva banca centrale (Fed) che ha annunciato lo stop al rialzo dei tassi per il 2019 e lo stop alla riduzione del bilancio, entrambe manovre espansive - ha sicuramente dato una spinta globale agli acquisti dei bond e questo ha contribuito a far calare i tassi, portandoli sottozero laddove la distanza non era elevata (come è accaduto ad esempio ai Bund tedeschi fino a 10 anni).

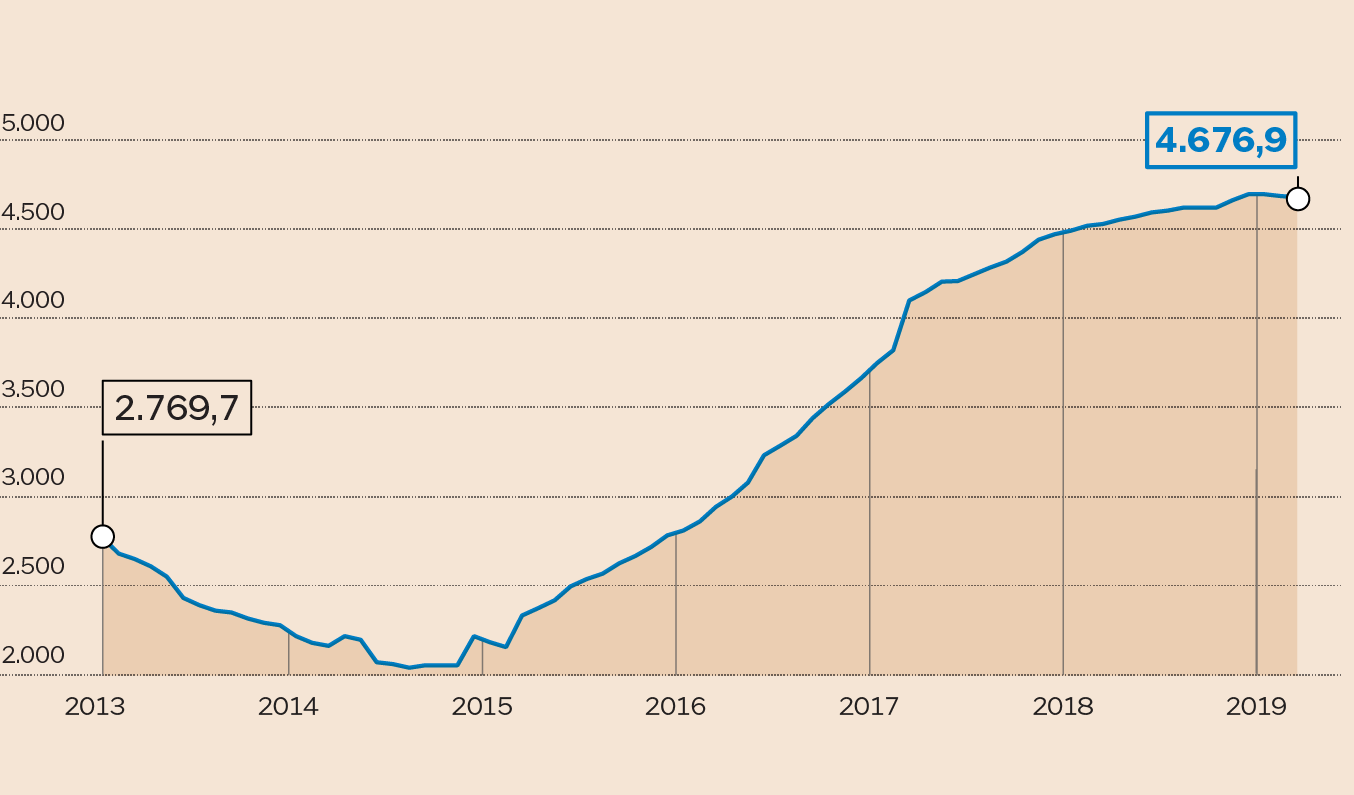

I tassi negativi spaventano gli investitori. Perché sono il sintomo che qualcosa non funziona nel naturale equilibrio tra le forze economiche in campo. È certamente singolare che proprio nel momento in cui le banche centrali stiano concentrando i maggiori sforzi per riattivare l’inflazione nel medio periodo (dal 2009 hanno iniettato quasi 20mila miliardi di dollari attraverso numerose politiche espansive) questa fatichi a ripristinarsi.

Prendiamo la Bce. Opera da 20 anni: nei primi 10 la media dell’inflazione nell’Eurozona si è attestata all’1,8%, perfettamente in linea con l’obiettivo statutario dell’istituto. Negli ultimi 10 però la media è scesa all’1,2%, allontanandosi di parecchio. E questo nonostante oggi il bilancio della Bce sia il più alto della storia, frutto di una liquidità immessa - proprio per stimolare l’inflazione - per oltre 4mila miliardi.

Dati in miliardi di euro. (Fonte: Ufficio Studi Il Sole 24 Ore)

Sarà per quella che alcuni economisti hanno ribattezzato come Amazonification (la corsa al ribasso dei prezzi frutto della competizione dell’ecommerce). Sarà per l’invecchiamento della popolazione (più si va avanti con l’età e meno si investe con inevitabili effetti deflazionistici). Sarà per la difficoltà ad aumentare i salari del ceto medio-basso (l’unica classe sociale in grado quantitativamente di impattare sull’inflazione) nell’era della globalizzazione. O per una serie di altri fattori non contemplati dagli addetti ai lavori. Sta di fatto che i tassi negativi - scenario con cui il Giappone convive già da 20 anni - sembrano diventare sempre più una costante piuttosto che un’eccezione nella narrazione economica.

I tassi negativi spaventano anche le banche. Perché su questi livelli è difficile ottenere margini dall’attività tradizionale (comprare il denaro all’ingrosso e rivenderlo a famiglie e imprese a un tasso maggiore). Ed è per questo che la Bce, come ulteriore misura eccezionale, starebbe pensando a una soluzione ad hoc per gli istituti dell’Eurozona.

Più nel dettaglio, secondo la Reuters, la Bce sarebbe al lavoro sul tasso sui depositi, che oggi è negativo (-0,4%). Ciò vuol dire che oggi gli istituti di credito nel momento in cui depositano riserve a fine giornata eccedenti quelle obbligatorie devono pagare una tassa (0,4%) alla Bce per il parcheggio. La Bce potrebbe ridurre questa tassa per le banche, esentandole in parte (in Giappone e Svizzera accade già una cosa analoga perché il tasso sui depositi è fissato a scaglioni).

In attesa di conoscere i dettagli di questa misura - che però potrebbe aumentare il frazionamento finanziario dell’Eurozona considerando che la maggior parte delle riserve non obbligatorie depositate presso la Bce sono appannaggio di banche francesi e tedesche - il solo fatto che la Bce stia studiando una manovra del genere indica, leggendo il tutto al contrario, che è consapevole che i tassi potrebbero restare bassi non solo per il 2019. Ma per tanto tanto tempo.

© Riproduzione riservata