L’incertezza sui mercati finanziari, le sfide regolamentari connesse all’introduzione di Mifid 2 e per ultimo (ma soltanto in ordine di tempo) l’impasse che ha di fatto bloccato i Piani individuali di risparmio. Il 2019 sembra essere decisamente in salita per l’industria del risparmio gestito italiano e la pesante eredità lasciata dall’anno precedente ha continuato a influenzare i dati sulla raccolta, in uno scenario in cui i margini dei diversi attori di mercato restano sotto pressione.

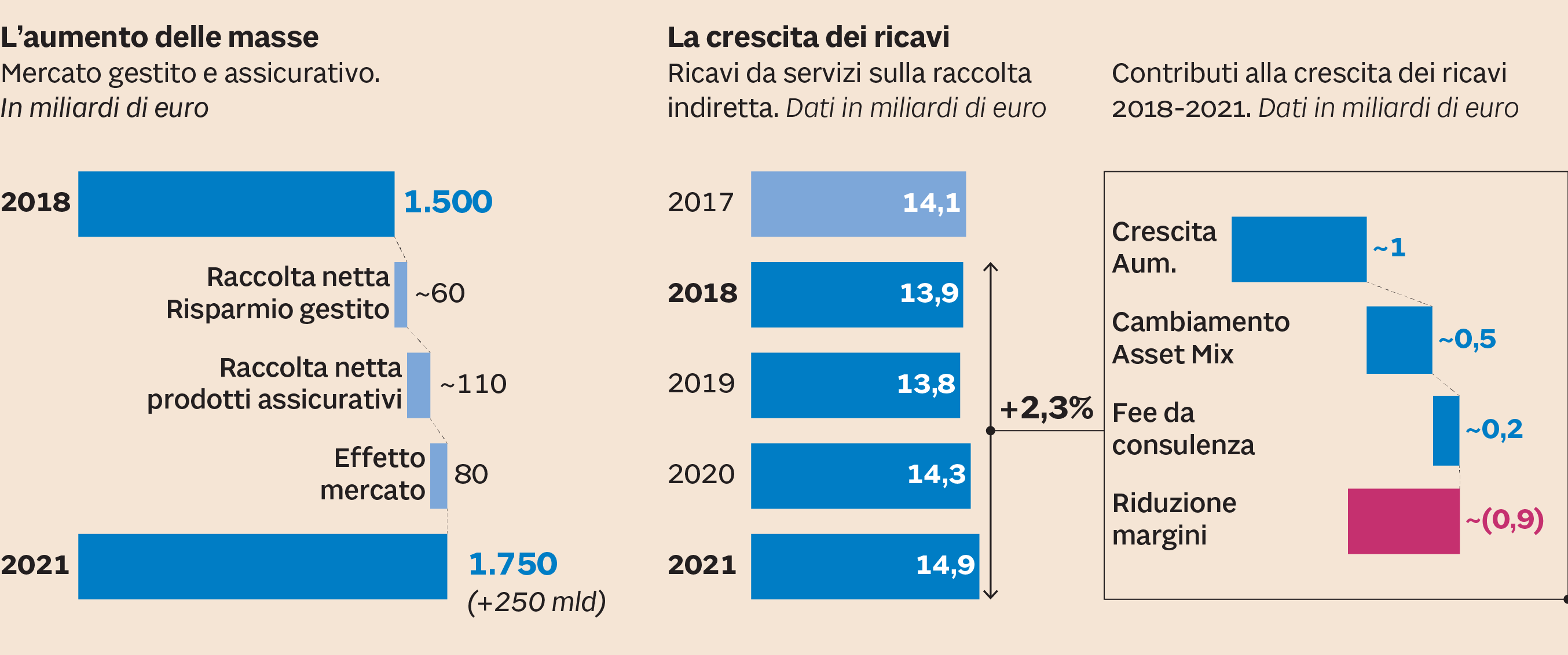

Dietro alle difficoltà riaffiorate in modo evidente negli ultimi mesi si mantengono comunque intatti molti degli elementi favorevoli di fondo che hanno permesso la rincorsa del settore nel quinquennio che ha preceduto il 2018 da dimenticare: caratteristiche che lasciano pensare a una nuova inversione di tendenza nel medio termine e ipotizzare, come rivela la ricerca condotta da Prometeia e Ipsos per Wealth Insights, a una crescita in Italia dello stock di prodotti gestiti e assicurativi pari a 250 miliardi di euro nel prossimo triennio, fino a raggiungere la quota complessiva di 1.750 miliardi.

Fonte: Prometeia

La «tenuta» del mercato

L’analisi di Prometeia-Ipsos parte dalla constatazione che, pur chiaramente negativa, la dinamica seguita nel nostro Paese

dal risparmio gestito negli ultimi 3 mesi dello scorso anno e nei primi due del 2019 non ha raggiunto i livelli visti nel

passato, per esempio in occasione della grande bufera finanziaria del 2008 o della crisi del debito sovrano del 2011-2012.

«La miglior tenuta del mercato - sottolinea Vincenza Di Lorenzo, senior specialist di Prometeia - è legata in primo luogo al crescente ruolo esercitato dalle reti di consulenti, ma anche ai cambiamenti nella

politica di offerta delle banche che, spostando sempre più l’attenzione dall’attività creditizia ai servizi di intermediazione

e gestione del risparmio, hanno rafforzato i servizi di consulenza».

L’idea di fondo è insomma che l’intervento abbia aiutato la clientela a gestire in modo migliore l’emotività nei momenti difficili di mercato. Occorre però anche considerare come da una parte il perdurante quadro di bassi tassi di interesse abbia impedito la tradizionale «fuga» verso i BTp, mentre dall’altra le banche non hanno ancora particolare interesse a piazzare ai risparmiatori i propri strumenti obbligazionari come un tempo. Forte anche di questi elementi, Prometeia si spinge dunque a ipotizzare una ripresa della raccolta del risparmio gestito (timida quest’anno, più pronunciata nei due successivi) per raggiungere un flusso netto pari a 60 miliardi nel prossimo triennio. Se a questa cifra si aggiungono poi i 110 miliardi raccolti nel più promettente mercato dei prodotti assicurativi e un effetto di mercato (+1,5%-2% annuo) stimabile in 80 miliardi si arriva ai 250 miliardi di masse in più rispetto alla fine dello scorso anno a cui si accennava in precedenza.

La sfida sui margini

Uno scenario così moderatamente positivo (anche se decisamente più prudente a quello tracciato appena sei mesi fa dagli analisti)

contribuirebbe ad alleviare parte delle pene che affliggono i protagonisti dell’industria del risparmio gestito italiano sul

versante della redditività. Il contributo alla crescita dei ricavi derivante dall’aumento delle masse (circa un miliardo da

qui al 2021), sommato agli effetti legati al cambiamento del mix di prodotti (500 milioni) e delle commissioni legate alla

consulenza (200 milioni), dovrebbe infatti essere più che sufficiente a compensare la riduzione dei margini (900 milioni)

e a permettere così un incremento dei ricavi da servizi sulla raccolta diretta dai quasi 14 miliardi di fine 2018 ai circa

15 miliardi attesi per il 2021.

Dal campione analizzato da Prometeia, rappresentativo di circa l’80% della raccolta indiretta in Italia, esce in ogni caso un panorama piuttosto variegato. «I margini unitari delle reti di consulenza sono in media più elevati di oltre 30 punti base rispetto a quelli delle banche», rileva infatti Di Lorenzo, facendo tuttavia notare come quest’ultime siano però alle prese con una composizione delle masse ancora in gran parte sbilanciata sui prodotti amministrati, e quindi «abbiano la possibilità di lavorare con efficacia sulla ristrutturazione dei portafogli e sul cambiamento dell’asset mix». Nello scenario altamente competitivo che caratterizza l’industria del risparmio italiana spunta insomma una nota di (pur cauto) ottimismo.

© Riproduzione riservata