«La prossima grande crisi finanziaria? Non sarà prima del 2027». I segnali di rallentamento della crescita globale, il braccio di ferro Cina-Usa sui dazi commerciali, le incertezze politiche dell’Eurozona e la mina Brexit tengono sulle spine gli economisti (un po’ meno, di questi tempi, gli investitori), ma non sono evidentemente in grado di creare un corto circuito simile a quello visto nel 2008-2009. A sostenerlo è Simon Ward, economic adviser di Janus Henderson, che basa la propria analisi sullo studio dei tre grandi cicli dell’economia: quello delle scorte industriali, quello degli investimenti delle imprese e quello del settore immobiliare.

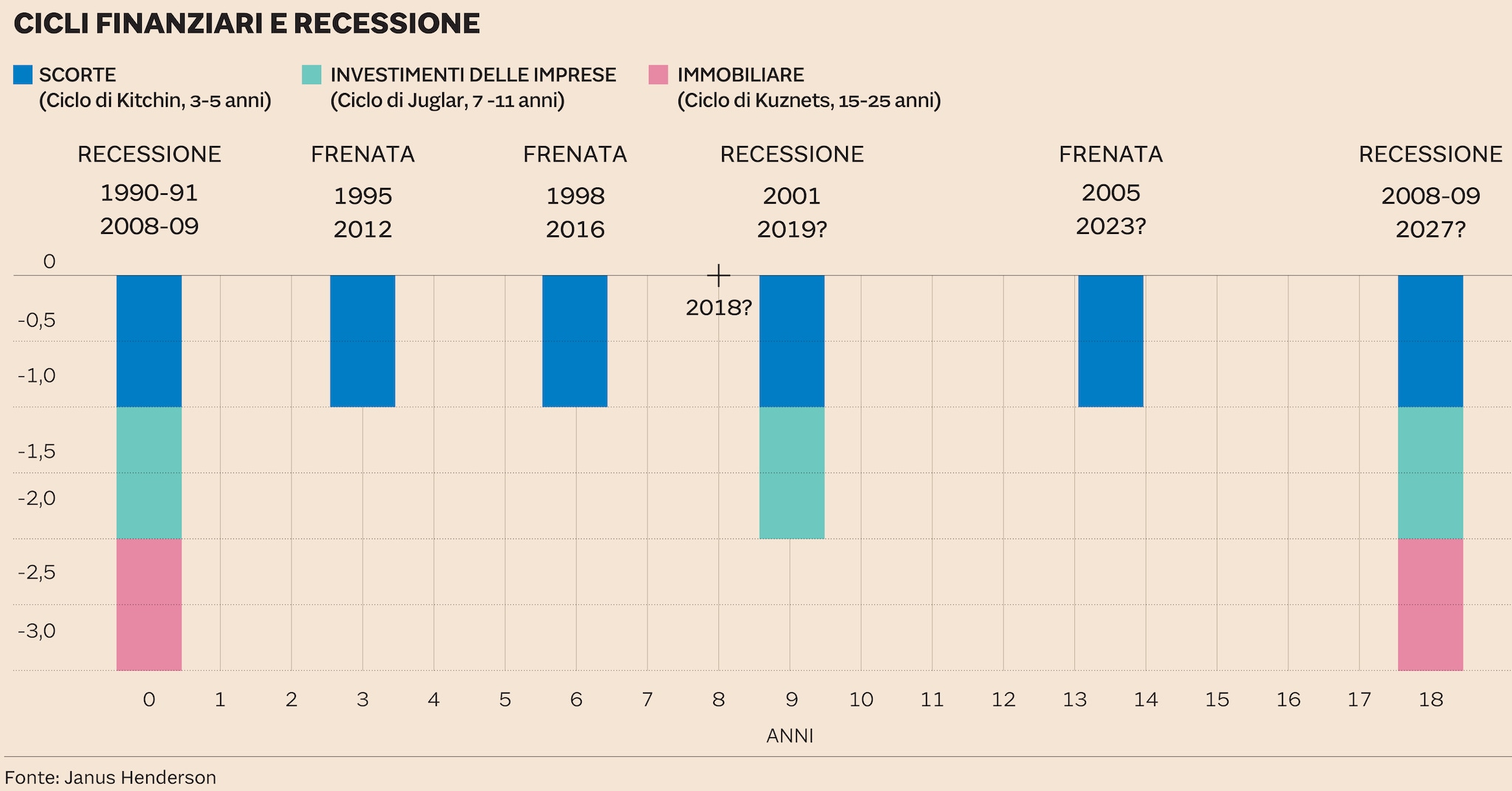

I tre cicli da considerare

La durata di queste fasi economiche è infatti differente: relativamente più breve quella delle scorte (ciclo di Kitchin, 3-5

anni), di media durata quella degli investimenti (ciclo di Juglar, 7-11 anni) e decisamente lunga quello immobiliare (ciclo

di Kuznets, 15-25 anni). Ed è soltanto quando il rallentamento è sincronizzato che si verificano le crisi finanziarie più

profonde: così è avvenuto per esempio nel 1990-91 e ovviamente nel 2008-2009, quando le conseguenze sono state in effetti

piuttosto disastrose. La prossima coincidenza si potrebbe appunto verificare nel 2027 e nel frattempo, secondo Ward, potremo

assistere «soltanto» a rallentamenti dei cicli delle scorte e degli investimenti , magari anche recessioni localizzate, ma

certo niente di paragonabile agli sconvolgimenti post-Lehman.

“I dati in nostro possesso fino a questo momento non sono così negativi da rendere la recessione lo scenario centrale”

Simon Ward, Janus Henderson

Una frenata di questo tipo è in effetti già in atto, visto che nel 2019 si chiudono appunto simultaneamente i cicli di scorte e investimenti, ma non è detto che questa dinamica sia destinata per forza a sfociare in una recessione, anche in Europa. «L’attuale frenata sarà sicuramente più marcata rispetto a quella sperimentata nel 2012 e nel 2016 e potrebbe trasformarsi in recessione -avverte infatti Ward - ma i dati in nostro possesso fino a questo momento non sono così negativi da rendere questo lo scenario centrale: sarà probabilmente necessario un ulteriore shock esterno, come per esempio una escalation della guerra commerciale fra Usa e Cina o una Brexit senza accordo, per renderla inevitabile».

La Bce e i suoi errori (passati)

In più, parlando di Eurozona, occorre considerare anche i possibili interventi della Banca centrale europea, che se da una

parte ha forse le armi già piuttosto spuntate, dall’altra però ha secondo l’economista di Janus Henderson se non altro evitato

di ripetere gli errori del 2008 e del 2011 «quando in maniera poco lungimirante effettuò una stretta sui tassi nel momento

in cui il rallentamento era già in atto». Più delicata appare invece la situazione della Gran Bretagna, che deve ovviamente

fare i conti con l’incognita Brexit e con le conseguenze di un’eventuale uscita «disordinata» dall’Unione europea. Mentre

negli Stati Uniti l’inversione della curva dei tassi dei titoli di Stato non è stavolta necessariamente un segnale affidabile

di una futura recessione «perché - spiega Ward - la frenata è stavolta collegata principalmente a fattori esterni e potrebbe

per esempio essere legata alla Cina».

PER SAPERNE DI PIÙ / Draghi: «Rischi al ribasso per l'economia, Bce pronta ad agire»

Mercati lungimiranti o spregiudicati?

L’altra nota interessante è legata ai mercati, perché in generale l’analisi dei cicli economici (e in particolare di quelli

che riguardano le scorte) è rilevante per capire le loro prospettive nel breve-medio termine. «Il rallentamento dura in genere

attorno ai 18 mesi e, visto che in questo caso è iniziato nei primi mesi del 2018, mi aspetto possa protrarsi per altri sei

mesi», nota ancora Ward, sottolineando come storicamente il fenomeno di inversione «si sia rivelato un buon segnale di acquisto».

Il terzo trimestre 2019 potrebbe quindi ragionevolmente rivelarsi anche il punto più basso dell’attuale ciclo economico, ma

i mercati si sono in realtà mossi in anticipo. Se si sia trattato di lungimiranza, o semplicemente di azzardo lo capiremo

probabilmente nel 2020.

© Riproduzione riservata