«In proiezione, il rapporto debito pubblico/Pil non è sostenibile». Non va per il sottile lo studio di The European House-Ambrosetti presentato oggi a Cernobbio. Dato che la condizione fondamentale affinché un debito pubblico sia sostenibile è che il tasso di crescita dell’economia sia superiore al tasso d’interesse del debito stesso, le prospettive sul Pil italiano non lasciano scampo: con stime sul 2019 che vanno dal +0,6% del Fondo Monetario al più problematico -0,2% pubblicato pochi giorni fa dall’Ocse, il nostro debito pubblico in un orizzonte che va fino al 2023 «non è sostenibile». Tradotto: continuerà a crescere.

GUARDA IL VIDEO / Debito pubblico italiano insostenibile, come ai tempi di guerra

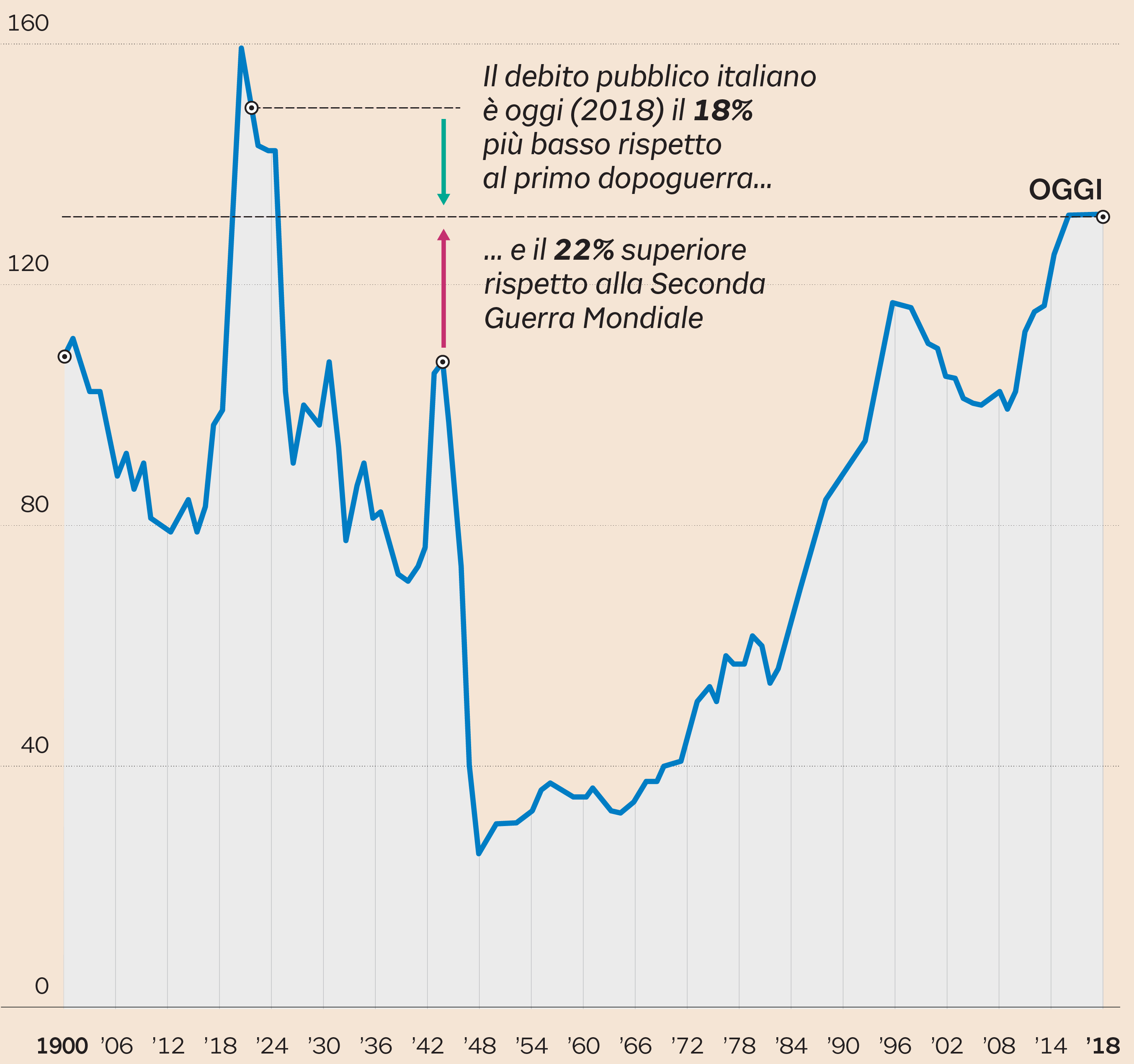

Sintesi storica dell'evoluzione del rapporto debito/Pil. Dati in punti % (Fonte: elaborazione The European House – Ambrosetti su dati Banca d'Italia, 2019)

Del resto il rapporto tra debito e Pil è del 22% superiore al picco raggiunto durante la seconda guerra mondiale. Ed è appena il 18% sotto il livello massimo storico, raggiunto dopo la prima guerra mondiale nel 1920. Alla vigilia del fascismo. «Questi dati mostrano che siamo in un’economia bellica - osserva Valerio De Molli, Managing Partner & CEO The European House- Ambrosetti -. Questo ci rende oggi molto fragili ed esposti alle crisi. Basta uno stormir di fronda a livello internazionale per metterci in difficoltà». Urgono dunque interventi. Su due direttrici: far ripartire la crescita e far calare lo spread tra BTp e Bund.

PER APPROFONDIRE - Debito pubblico: come, quando e perchè è esploso in Italia

Che l’Italia cresca meno degli altri Paesi europei è noto a tutti. Meno conosciuti sono invece i motivi profondi di questo passo da lumaca. Il Rapporto individua tre motivazioni strutturali, tra le tante: la scarsa produttività, la scarsa formazione del capitale umano, lo scarso livello di investimenti. La produttività italiana è cresciuta del 6,7% negli ultimi 23 anni, contro il 31,6% della Germania, il 27,8% della Francia, il 16,8% della Spagna e il 27,4% medio dell’Unione europea. Il motivo principale è dato dal fatto che in Italia è mancata la spinta della cosiddetta produttività «multifattoriale»: quella legata alla managerialità, alla digitalizzazione, alla meritocrazia, alla formazione e all’ambiente economico. Insomma: non cresce un Paese che mette le persone sbagliate nei posti sbagliati e che non ha cultura manageriale. Sul capitale umano l’Italia è ancora più indietro. Il nostro è infatti il Paese con la percentuale di laureati più bassa: solo il 17,7% della popolazione. L’Italia è anche il Paese che investe meno in istruzione, dato che in percentuale al Pil si ferma a un misero 0,3% per le sole università. Molto meno di Spagna (0,6% del Pil), Francia (0,6%) e Germania (0,8%). Anche questo è un freno evidente alla crescita: minori competenze rispetto agli altri Paesi significano infatti minore capacità di innovare. Ma anche minori competenze nella forza lavoro. Infine l’altro grande problema dell’Italia è la scarsità degli investimenti.

L’effetto spread

Se questi sono temi di lunga data, dallo scorso maggio l’Italia si trova a fronteggiare un problema contingente ulteriore: il

raddoppio dello spread tra i BTp e i Bund tedeschi. Si tratta di un handicap che ha effetti negativi sia sulle banche, sia

sulle imprese, sia sulle famiglie. Queste ultime - calcola lo studio - nel primi due trimestri del 2018 (dunque con il balzo

dello spread tra maggio e giugno) hanno visto ridurre il valore della loro ricchezza finanziaria di 85 miliardi di euro. Ma

gli effetti dello spread sull’economia sono a tutto tondo. Sulle banche innanzitutto, colpite sia sui coefficienti patrimoniali

(perché hanno i bilanci pieni di BTp) sia sul costo della raccolta (perché la componente obbligazionaria è rincarata di 100

punti base). Questo limita la loro capacità di erogare credito. E le rende più fragili. Stesso discorso per le imprese: il

rendimento medio delle obbligazioni emesse dalle aziende italiane nel terzo trimestre del 2018 si è attestato al 3,5%: praticamente

il doppio rispetto all’1,8% del primo trimestre.

FOCUS / La «tassa» sul debito che scava un fossato tra Italia ed Europa

Che fare dunque? «L’Italia dovrebbe guardare i casi del Belgio, dell’Irlanda e del Portogallo, cioè dei Paesi che sono riusciti a ridurre il debito pubblico in maniera significativa - osserva De Molli -. Il Belgio, per esempio, è riuscito a tagliare il rapporto debito/Pil di 51 punti percentuali in 14 anni, grazie alla crescita e agli avanzi primari». Tutti questi Paesi - osserva il rapporto - hanno avuto un «progetto pluriennale chiaro, definito e solido da parte dei Governi». Ebbene: «La linea d’azione deve coniugare crescita economica e razionalizzazione dei conti pubblici». Poi servirebbe «un percorso di riduzione del rischio Paese associato a un recupero della credibilità internazionale». Infine, guardando più avanti all’Europa, «sarebbe auspicabile l’introduzione di safe asset a livello europeo». Cioè di titoli che permettano di condividere i rischi.

© Riproduzione riservata