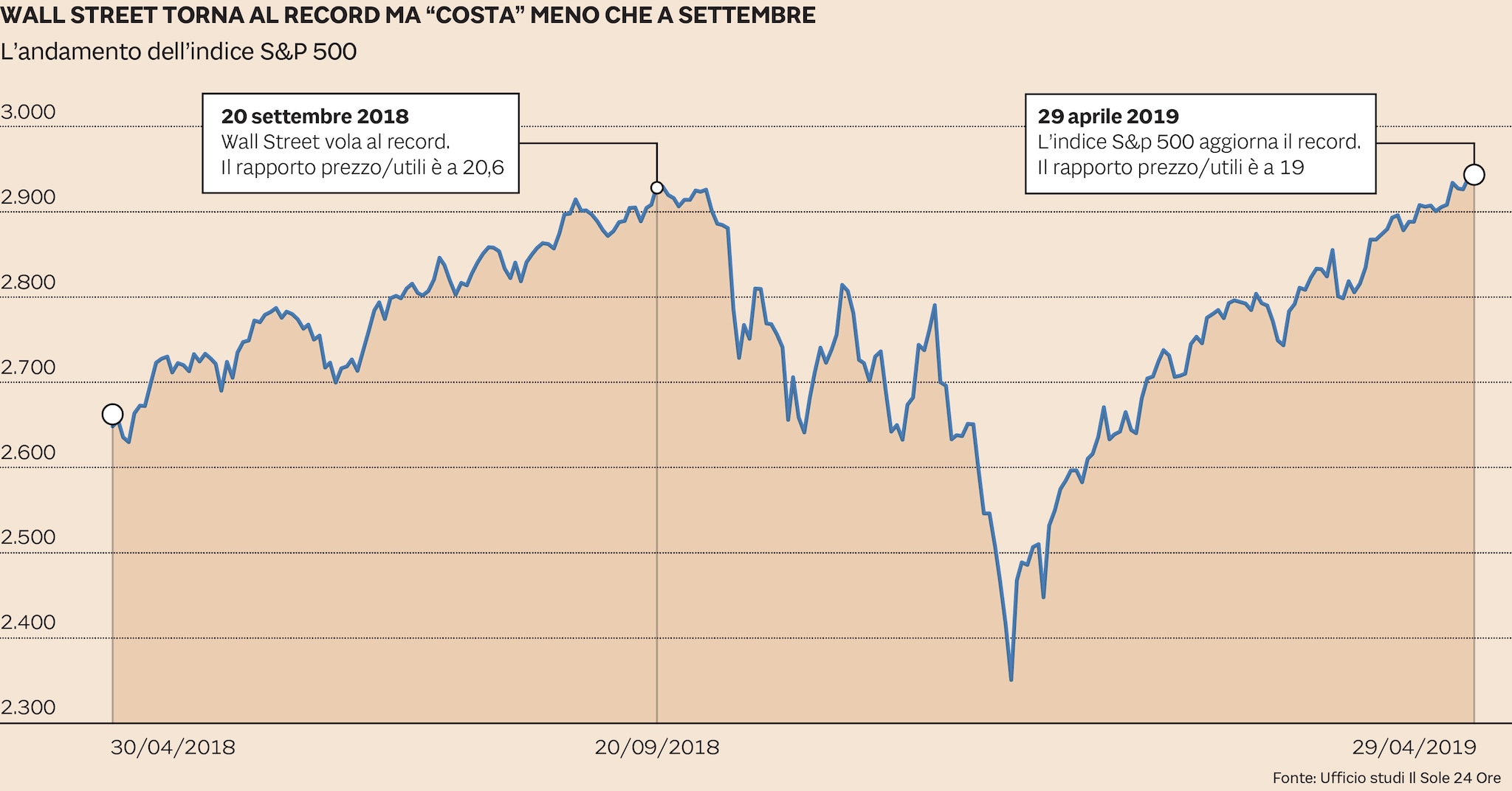

Il 29 aprile l’indice S&P 500 ha chiuso gli scambi a quota 2.943punti. Nella storia della Borsa di Wall Street questa soglia non era mai stata toccata prima. Con questo allungo l’indice ha superato il precedente record, datato 20 settembre 2018, a quota 2.930 punti. C’è però, a parità di primati, una differenza significativa tra i due momenti. «A fine settembre le azioni valevano 20,6 volte gli utili attesi, oggi il multiplo è sceso a 19», spiega Carlo De Luca, responsabile asset management di Gamma capital markets.

Come mai? «Perché negli ultimi sei mesi gli utili, denominatore del multiplo, sono aumentati». Da questo si può dedurre che a parità di utili ci potrebbe essere ancora spazio per una nuova salita, per coloro che ritengono che i titoli a settembre 2018 fossero correttamente prezzati e non “in bolla”. Se così fosse la correzione, da molti attesa peraltro quando siamo alle porte del canonico “sell in may and go away”, potrebbe essere rimandata.

«Facendo un passo indietro ricordiamo che gli utili pubblicati nel corso delle ultime due trimestrali sono stati migliori delle previsioni confermando una crescita annua del 13% degli utili per azione - prosegue De Luca -. Pertanto, benché l'indice si trovi sugli stessi livelli, non è sbagliato affermare che i prezzi delle azioni che compongono l'S&P500 sono ancora a sconto. Se andiamo un po’ più indietro col tempo ci rendiamo conto che ad inizio 2018 il mercato era molto più caro con un picco di 23,4 toccato a gennaio 2018. Le trimestrali che al momento hanno riportato (un po’ meno di metà del totale) hanno battuto le stime di crescita». Tra queste non Alphabet, la holding di Google, che ieri ha deluso sul fronte ricavi e ha ceduto in Borsa oltre 5 punti percentuali.

Comprare quindi? «Per rispondere a questa domanda occorre vedere bene cosa faranno le trimestrali. Infatti, se gli utili delle società confermeranno una crescita del 12% annuo, il rapporto tra prezzo e utili calerà e la Borsa, che sconta sempre i guadagni futuri, crescerà perché è a livelli inferiori rispetto alla fine del terzo trimestre».

La view del gestore. «In questo momento, manteniamo inalterata, pur senza sovrappesarla, la componente azionaria del portafoglio. Oltre alle considerazioni sui livelli, infatti, occorre ragionare sul fatto che al termine della stagione delle trimestrali inizia solitamente il periodo di buyback (acquisto di azioni proprie, ndr), che nell'ultimo trimestre è stato fortissimo. Si tratta di un fenomeno che si presta ad una doppia lettura: da un lato infatti il buyback è positivo perché significa che le aziende credono nel proprio business; dall'altro, è negativo in quanto in tal modo gli utili vengono “gonfiati” perché mettono in bilancio un guadagno sulle proprie azioni il trimestre successivo “drogando” l'utile futuro. Lo abbiamo visto chiaramente nell'ultimo trimestre: se da una parte si è registrato un deflusso degli investitori retail dai fondi, dall'altro - conclude De Luca - da parte della corporate America ci sono state grosse operazioni di buyback, il che significa che è un mercato attualmente guidato dalle mani forti. E questo a noi non dispiace affatto».

Non bisogna però dimenticare che un mercato in un certo qual modo “drogato” alla lunga può risultare pericoloso. Così come permangono dubbi sulla sostenibilità della crescita degli Usa che da 10 anni è in progressione, rispetto ai cicli di espansione che normalmente durano otto anni. A questo proposito va ricordato che l’ultimo dato sul Pil statunitense (relativo al primo trimestre 2019) ha superato di gran lunga le aspettative (+3,2% contro 2,3% atteso). Ma va tenuto conto che questo dato è influenzato dalle voci volatili delle esportazioni e scorte. In realtà se guardiamo i dettagli riscontriamo che i consumi sono cresciuti al 1%, in modo più debole rispetto al passato.

Come al solito, a disposizione degli investitori ci sono tanto informazioni da bicchiere mezzo pieno e altrettante da bicchiere mezzo vuoto. Sta alla sensibilità individuale scegliere quale delle due è il caso di sovrappesare. E poi decidere se passare all’azione.

© Riproduzione riservata