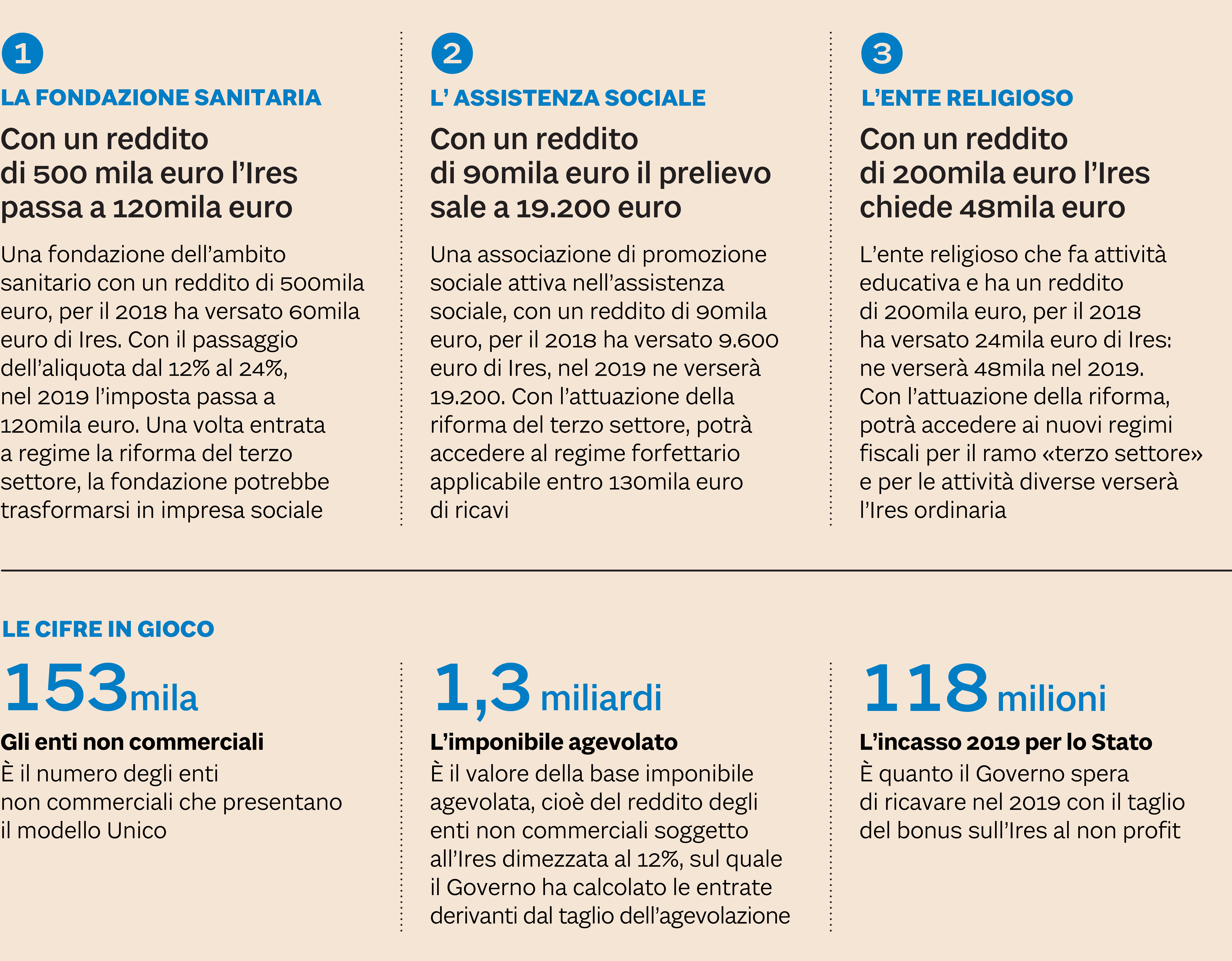

Il raddoppio dell’Ires per gli enti di assistenza sociale e sanitaria e per le associazioni e fondazioni culturali potrebbe tradursi in un aumento delle rette di case di riposo e scuole o per i biglietti dei musei gestiti da questi soggetti. L’imposta sul reddito che sarebbe chiesta alle organizzazioni raddoppia, perché la manovra 2019 sta eliminando il regime di favore previsto dall’articolo 6 del Dpr 601/1973, che riduce a metà (quindi al 12%) l’aliquota per i soggetti attivi nella beneficenza e nell’assistenza. Il rincaro rientra fra le misure adottate dal Governo per correggere i saldi della manovra, come richiesto dalla Ue. Con questa mossa, lo Stato dovrebbe incassare 118, 4 milioni di euro per il 2019 e 157,9 dal 2020 in poi.

La misura ha suscitato già molte proteste, dopo le quali il vicepremier Luigi Di Maio ha annunciato oggi (27 dicembre) che la norma sulla tassazione dell'Ires per gli enti no profit verrà cambiata «nel primo provvedimento utile», «non subito in manovra perchè si rischia l'esercizio provvisorio». Ma vediamo che cosa prevede intanto la misura in manovra.

A cura di Martina Manfredonia e Marina Garone

Fra gli enti colpiti da questo intervento ci sono gli istituti assistenziali, gli enti ospedalieri, le società di mutuo soccorso e gli altri soggetti dotati di personalità giuridica che operano nei settori della beneficenza, della sanità, dell’assistenza sociale, dell’istruzione, della ricerca e dell’alloggio sociale.

Per Marco Petrillo, consigliere nazionale dell’Uneba, l’Unione nazionale istituzioni e iniziative di assistenza sociale (che rappresenta enti del settore sociosanitario, assistenziale ed educativo), «una fondazione Onlus, solo sul reddito dei fabbricati istituzionali di un immobile con 120 posti letto, avrà una maggiore Ires fra 6mila e 10mila euro all’anno. Questo aumento potrebbe ripercuotersi certamente sulle rette che in questo momento gli enti stanno aggiornando per il 2019, dalle case di riposo alle scuole».

La transizione verso la riforma

La modifica elimina un regime di favore, in un momento in cui le organizzazioni non profit sono in attesa della piena operatività

delle regole fiscali della riforma del Terzo settore. Queste infatti diventeranno efficaci solo con l’entrata in funzione

del Registro unico nazionale e con l’autorizzazione della Commissione europea. Proprio per questo motivo, il Codice del terzo

settore (Dlgs 117/2017) aveva rinviato a questo momento la disapplicazione della “mini Ires” per gli enti del Terzo settore

(Ets), per traghettarli verso il nuovo regime senza cambiamenti nel trattamento fiscale.

La riforma del terzo settore prevede per gli Ets, tra l’altro, la possibilità di determinare il reddito in via forfettaria, con coefficienti particolarmente favorevoli per il volontariato e l’associazionismo sociale (1% e 3%). Il Dlgs 117/2017 aveva mantenuto lo sconto Ires per gli enti che, pur operando in settori di rilevanza sociale per la collettività, sarebbero rimasti fuori dal Registro unico nazionale del Terzo settore (per mancanza, ad esempio, dei requisiti soggettivi). Con la manovra, invece, scatta anche per questi ultimi la tassazione ordinaria, senza possibilità di valorizzare in alcun modo l’assenza di scopo di lucro e la rilevanza sociale dell’attività prestata.

La manovra, poi, penalizza due volte gli enti religiosi: da un lato, perdono l’Ires ridotta nel periodo transitorio (prima dell’eventuale ingresso nel Registro unico); dall’altro, perdono anche un’agevolazione che avrebbero avuto con l’entrata a regime della riforma, cioè il dimezzamento dell’Ires per le attività diverse da quelle istituzionali.

Un nuovo bonus per recuperare gli immobili

Sul fronte delle donazioni, la manovra 2019 ha introdotto un bonus che coinvolge anche gli enti non commerciali: un credito

d’imposta del 65% per le erogazioni in denaro finalizzate alla bonifica di edifici o terreni pubblici, alla realizzazione

o ristrutturazione di parchi e al recupero di aree dismesse. Il bonus spetterà alle persone fisiche e agli enti non commerciali

entro il 20% del reddito imponibile e alle società entro il 10 per mille dei ricavi annui.

© Riproduzione riservata