Fatturazione elettronica ai nastri di partenza. In queste ultime ore è necessario verificare di essere preparati allo scambio di fatture in formato xml, con alcuni controlli per le operazioni fondamentali del nuovo obbligo.

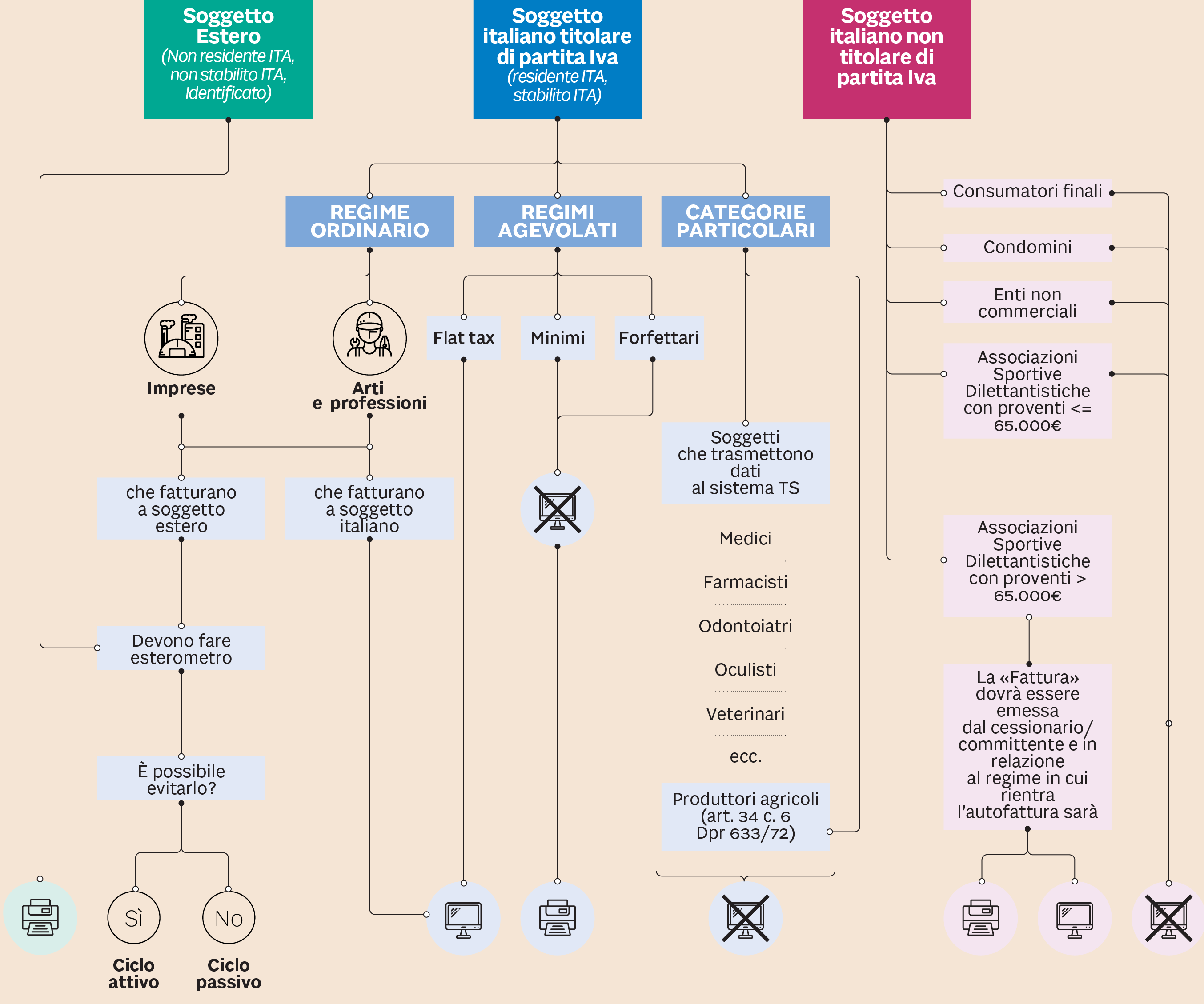

Obbligati ed esclusi. Per prima cosa va verificato se si è soggetti esonerati o meno dalla fattura elettronica (si veda grafico). In particolare, occorre monitorare se l’eventuale status di “minimo” o “forfettario” persista anche per il 2019 alla luce delle nuove regole.

La registrazione al sito dell’Agenzia. All’interno del sito «Fatture e Corrispettivi» è possibile generare la fattura elettronica, trasmetterla al Sistema di interscambio SdI, consultare gli originali delle fatture elettroniche emesse e ricevute fino al 31 dicembre del secondo anno successivo a quello di emissione/ricezione. L’accesso è possibile con Spid, Fisconline oppure Cns.

La delega a un intermediario. Va valutata l’opportunità di lasciar operare per proprio conto un intermediario abilitato, sottoscrivendo il modello di delega approvato con il provvedimento dell’Agenzia del 5 novembre 2018. La delega ha efficacia per due anni ed è possibile delegare fino a 4 soggetti.

Il Codice Destinatario. Per poter emettere le fatture occorre munirsi del codice che il cliente ha scelto come indirizzo telematico per il recapito delle fatture elettroniche. Questo è formato da un codice alfanumerico di 7 cifre che identifica il canale di trasmissione prescelto. Se il cliente ha utilizzato l’indirizzo Pec per identificarsi, occorrerà indicare come codice destinatario «0000000». Lo stesso vale per ricevere le fatture: è possibile fornire ai propri fornitori un codice destinatario (se si ha un proprio canale accreditato o in caso di utilizzo del canale della propria software house) oppure il proprio indirizzo Pec.

Se non si comunica ai fornitori oppure non si riceve la comunicazione da parte dei clienti del codice o della Pec da utilizzare, per ricevere/emettere la fattura sarà sufficiente utilizzare il codice di default «0000000» e la fattura verrà recapitata allo Sdi nell’area riservata.

Test di verifica dell’assoggetamento all’emissione dell’e-fattura

La Pec. Se si usa la Pec come canale di trasmissione, è opportuno verificare che l’indirizzo sia attivo e non scaduto e che la memoria non sia piena. In tali casi infatti lo Sdi non potrà recapitare la fattura all’indirizzo Pec, ma dovrà a “depositarla” nell’area riservata del destinatario.

Il provider. Per generare e trasmettere allo Sdi le fatture elettroniche occorre dotarsi di un servizio in grado di generare un file xml conforme alle specifiche tecniche (Allegato A provv. 30 aprile 2018) e interagire con il Sdi per la trasmissione del file. È quindi necessario valutare, in base alle dimensioni aziendali e alle proprie necessità, se affidarsi a un provider di quelli disponibili sul mercato oppure se può essere sufficiente il servizio gratuito delle Entrate disponibile in «Fatture e Corrispettivi».

Lo “scarto” della fattura. La fattura si considera regolarmente emessa se supera con successo i controlli dello Sdi, il quale la recapiterà all’indirizzo telematico del destinatario. Lo Sdi ha tempo 5 giorni per effettuare i controlli e comunicarne l’esito al soggetto emittente. In caso di scarto l’emittente ha 5 giorni di tempo effettivi (non lavorativi) per riemettere la stessa fattura corretta dell’errore. Pertanto, occorre monitorare attentamente l’esito del controllo e agire di conseguenza. Se si emette la prima fattura domani, 1 gennaio, per l’Epifania potrebbe arrivare la “calza con il carbone”: lo scarto della fattura elettronica.

Fattura in luogo dello scontrino. Dal 2019 la fattura richiesta in un ristorante in luogo dello scontrino non avrà più valore fiscale ma solo commerciale (Faq Agenzia del 21 dicembre 2018). Pertanto, per un promemoria delle spese presso gli esercenti al minuto potrà essere rilasciata la quietanza del pagamento o la ricevuta del Pos, in caso di pagamento elettronico. Per la fattura occorrerà attendere l’emissione da parte dell’esercente, che potrà avvenire entro il termine della liquidazione periodica.

© Riproduzione riservata