Non sono bastate due voluntary disclosure a far emergere del tutto i patrimoni detenuti illegalmente all’estero. Le indagini condotte dall’agenzia delle Entrate, in sinergia costante con la Guardia di Finanza hanno fatto emergere nell’anno appena concluso, nei confronti di 160 soggetti, una maggiore base imponibile Irpef di 520 milioni circa . Ma, soprattutto, gli uffici del Fisco hanno accertato omesse indicazioni di attività finanziarie ai fini del monitoraggio fiscale per oltre 1,85 miliardi di euro. In sostanza quasi due miliardi di patrimoni celati ancora all’amministrazione finanziaria e tenuti nascosti oltre confine.

PER SAPERNE DI PIÙ / Fisco, il procuratore Greco: «La Lombardia è la terra degli evasori»

Le attività investigative e di analisi, con particolare attenzione a quelle di contrasto a modalità di evasione ed elusione messi in atto da soggetti particolarmente a rischio, sono state orientate soprattutto verso fenomeni di residenza estera fittizia e di trasferimento o detenzione di attività finanziarie all’estero in violazione degli obblighi di monitoraggio fiscale, che si concretizzano con la compilazione del quadro RW del modello Redditi. I principali strumenti utilizzati per nascondere i patrimoni all’estero sono ancora trust e società di comodo.

GUARDA IL VIDEO / Fisco: «voluntary disclosure» ma era riciclaggio, sequestri

A indirizzare i controlli e le analisi di rischio su cui concentrare i recuperi di gettito sono state soprattutto le informazioni raccolte con le due operazioni di rientro dei capitali. Con le direttive impartite già nel 2016, infatti, l’Agenzia aveva disposto l’utilizzo delle dichiarazioni di emersione della voluntary per procedere con successive attività di analisi e rilevazione statistica delle condotte evasive più diffuse (soprattutto quelle che prevedono lo spostamento all’estero di risorse e investimenti) e di profilazione di fenomeni ad alta pericolosità fiscale.

PER SAPERNE DI PIÙ / Falsa voluntary: arriva il primo sequestro deciso da un Tribunale italiano

Mentre un’altra fonte d’innesco è rappresentata dallo scambio dati , anche grazie all’area sempre più estesa del common reporting standard (Crs) ossia il meccanismo di il sistema di condivisione automatica dei dati a carattere finanziario dei contribuenti.

GUARDA IL VIDEO / Italia ancora prima in Ue su evasione Iva,perde 36mld

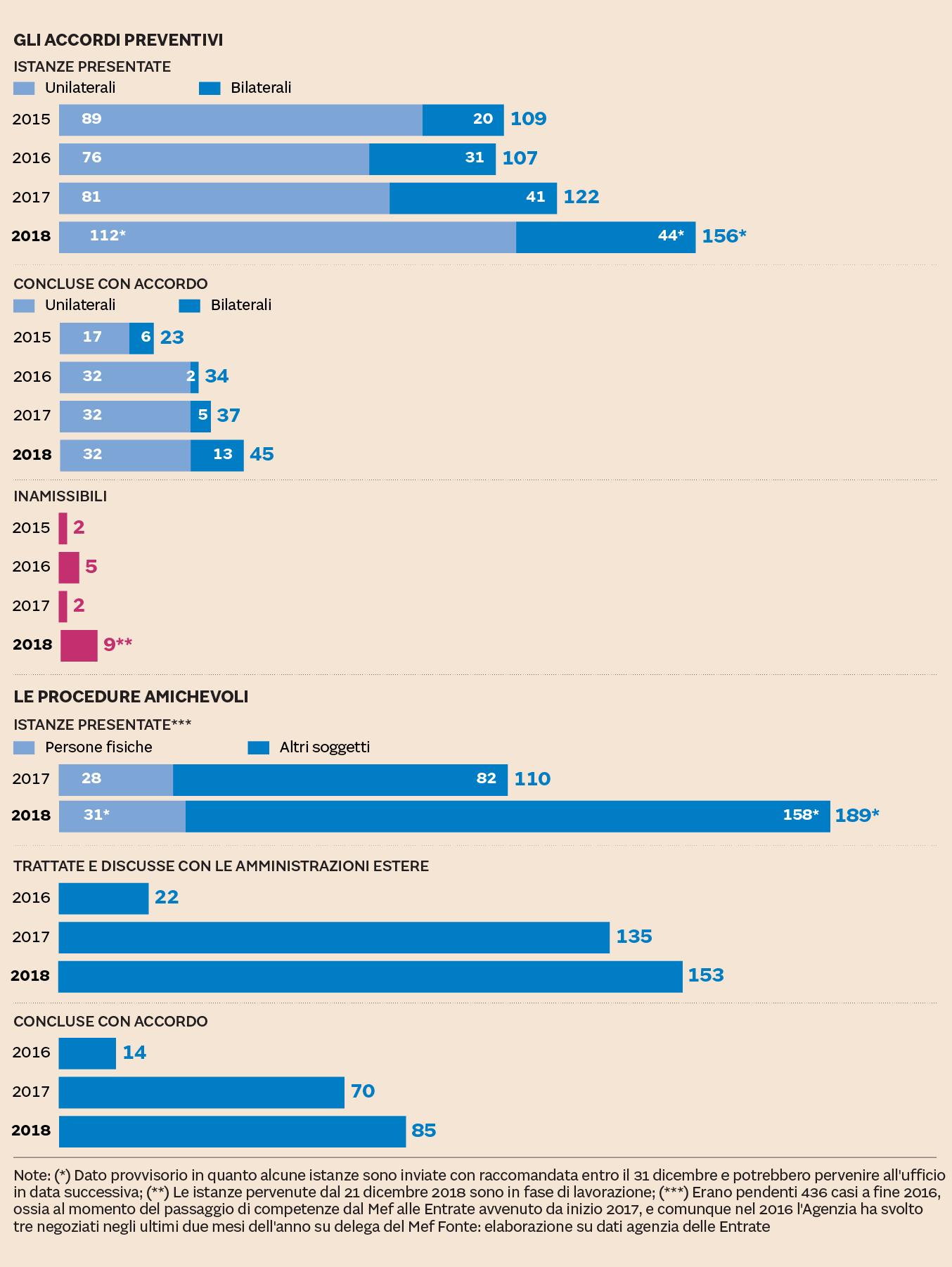

Rimanendo sempre sul fronte della fiscalità internazionale hanno giocato un ruolo importante gli accordi sui prezzi di trasferimento, i cosiddetti «Apa» (Advanced pricing agreement, unilaterali o bilaterali) e le procedure amichevoli per l’eliminazione della doppia imposizione (Mutual agreement procedure o Map). Le istanze sugli Apa presentate nel 2015 sono state 109 e gli accordi conclusi 23, mentre nel 2018 l’Agenzia ha ricevuto 156 istanze e ha concluso 45 accordi.

Per le Map, le Entrate hanno ereditato dal dipartimento delle Finanze il compito di sottoscrivere gli accordi con le amministrazioni estere contro le doppie imposizioni. Nel 2016 l’Agenzia ha discusso 22 casi e sottoscritto 14 accordi. Lo scorso anno sono state presentate direttamente 189 istanze di Map e sono stati discussi 153 casi con 85 accordi accordi.

© Riproduzione riservata