I redditi medi sono i più penalizzati dall'imposta Irpef (che interessa 40 milioni di italiani e rende 158 miliardi) ma, soprattutto,

il ricorso sempre più massiccio alla tassazione non progressiva ha ridotto sensibilmente il peso del reddito di lavoro autonomo

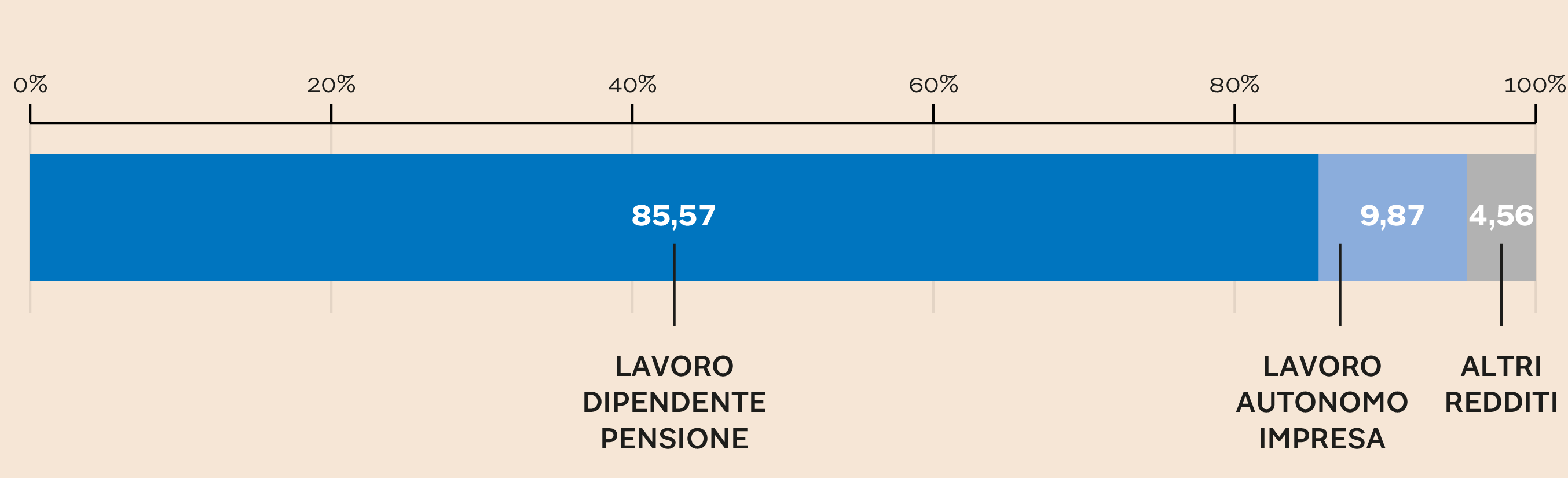

in ambito Irpef, che attualmente viene pagata all'85% da lavoratori dipendenti e pensionati. L'evasione viene stimata dalle

Entrate in circa il 35% del totale evaso (35 miliardi su 100). Mentre gli «incapienti», cioè coloro che non possono dedurre

o detrarre per assenza di imposte da pagare, sono oltre 15 milioni e fanno “risparmiare” all'erario oltre 10 miliardi.

Quanto pesa il reddito di lavoratori dipendenti e pensionati sul totale dei redditi Irpef. - Dati percentuali. (Fonte: Rapporto Lef 2019)

Questi sono solo due tra i risultati più interessanti del Rapporto 2019 elaborato da Lef (Associazione per la legalità e l'equità

fiscale) sull'Irpef. I dati, presentati ieri, sono il risultato dell'elaborazione delle «statistiche fiscali» del Mef nel

periodo 2003-2017.

Più in dettaglio, i redditi tra 35 mila euro e 50 mila euro, pagano un'aliquota media del 24,04%. E sotto il profilo dell'equità,

nei valori delle aliquote medie, vengono premiati i redditi sopra i 50 mila euro. Preoccupante, poi, la «fuga dall'Irpef»:

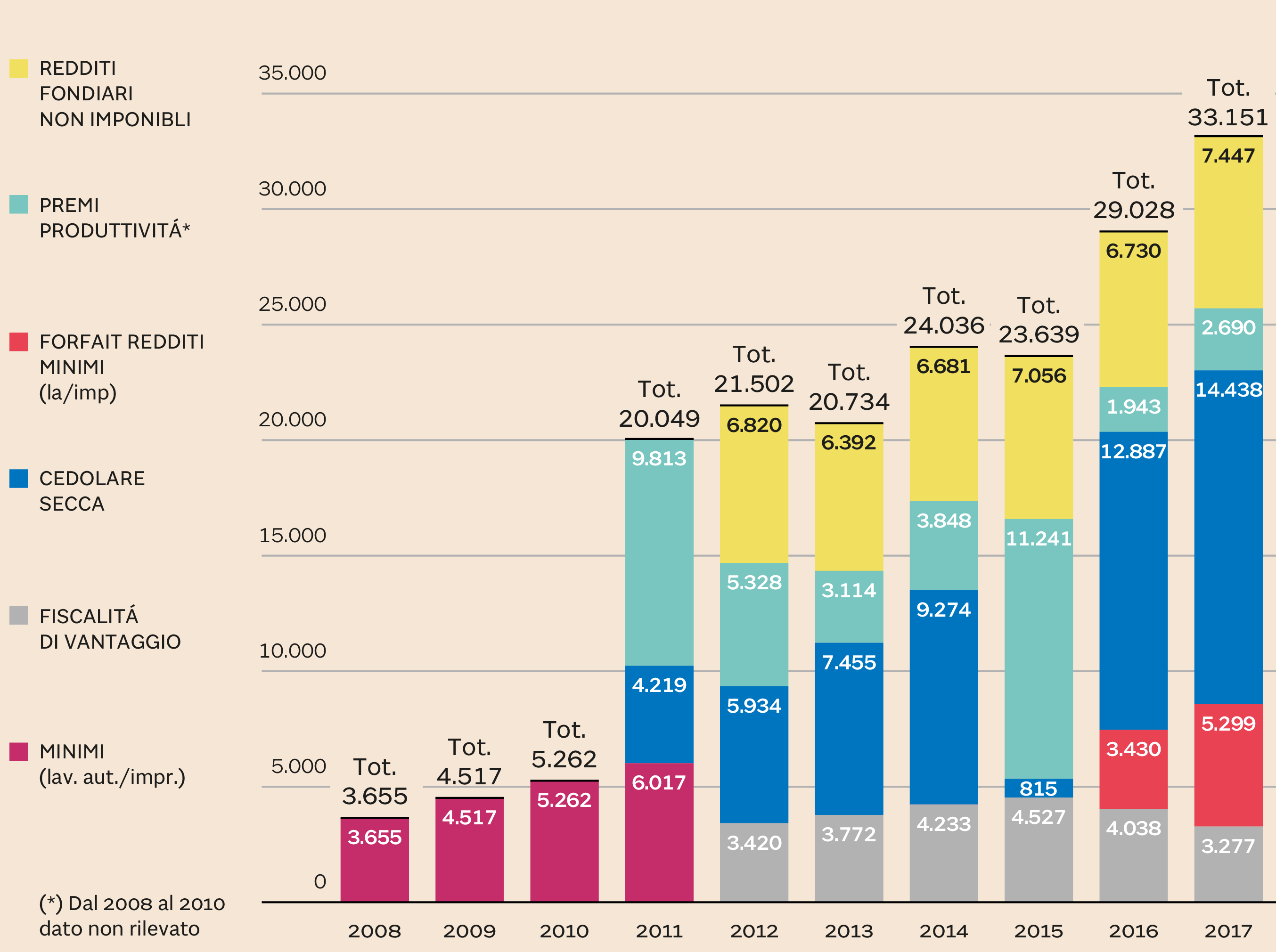

33 miliardi di redditi su 823, decuplicati in 10 anni (erano solo 3,6 nel 2008) sono ormai assoggettati a cedolari e altre

tassazioni di vantaggio, spesso ad aliquota unica, secondo un principio che cozza con quello della progressività sancita nella

Costituzione.

I redditi sottratti all'Irpef e assoggettati a regimi forfaitari o più vantaggiosi. Dati in milioni di euro (Fonte: Rapporto Lef 2019)

Ma colpiscono anche i dati su detrazioni e deduzioni: in Italia sono circa 150, a fronte di sole 30 degli Usa, con evidenti

oneri in termini gestionali.

Inoltre, spiega il Rapporto, non c'è corrispondenza tra accertamento tradizionale a posteriori e aumento dell'adesione spontanea

negli anni successivi. Al contrario, proprio negli anni cui l'azione dell'amministrazione finanziaria è stata più incisiva

sul fronte degli accertamenti, non si sono registrati effetti significativi sugli importi dichiarati. Sarebbe quindi auspicabile,

si legge nel Rapporto, un'azione preventiva da sviluppare grazie alla massa di dati in possesso dell'Anagrafe tributaria,

alla possibilità di accesso ai conti correnti bancari e ai dati dei sostituti d'imposta.

Per il testo completo del Rapporto:http://www.fiscoequo.it/

© Riproduzione riservata