Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 17 luglio 2014 alle ore 11:25.

L'ultima modifica è del 17 luglio 2014 alle ore 12:46.

(Olycom)

(Olycom)

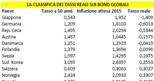

La Spagna paga meno dell'Italia per finanziare il debito a 10 anni in questo momento. Mentre la Turchia formalmente rischia il collasso perché paga sul debito a 10 anni l'8,73%, ben 16 volte in più del Giappone che però ha il più alto debito/Pil del mondo (227,2%) rispetto al "modesto" parametro esibito dalla Turchia (35,8%). E come mai gli Stati Uniti, prima economia al mondo, pagano per finanziare il debito a 10 anni il 2,55%, 105 punti base in più della Repubblica Ceca? Qualcuno dirà: perché la Repubblica Ceca è nell'euro. In realtà, no, non è nell'euro e cammina al momento con la koruna.

Insomma, se si osserva il rendimento nominale pagato dai vari Paesi sui rispettivi titoli di Stato e lo si rapporta a parametri macroeconomici (come può essere il rapporto debito/Pil o il Pil stesso) emergono lampanti incongruenze. In realtà, non c'è nulla di anormale. Perché, molto semplicemente, i rendimenti nominali non sono sufficienti per offrire la dimensione del rischio di solvibilità di un Paese, come spesso invece si tende a credere.

Nel discorso si omette un parametro non secondario: l'inflazione attesa. Solo così si arriva a calcolare il "rendimento reale" di un titolo di Stato (così come di qualsiasi forma di investimento). Depurando ad esempio l'8,73% pagato dalla Turchia per l'inflazione attesa dall'Ocse nel 2015 (6,48%) otteniamo un costo reale del 2,24% in carico al governo di Ankara. Un dato assolutamente in linea con la media dei principali Paesi Ocse evidenziati nella tabella (dove è stata inserita anche la Cina per completezza). Addirittura, il 2,24% reale della Turchia è inferiore al costo reale dell'attuale e blasonata Spagna (i cui bond decennali rendono il 2,58% ma vanno decurtati per un'inflazione attesa dello 0,53%, il che porta a un rendimento reale del 2,29%).

Va precisato che la decurtazione dell'inflazione non conta per un investitore straniero che acquista titoli di un Paese che utilizza un'altra valuta. Ad esempio, un italiano che acquista oggi bond turchi incassa cedole pari all'8,73% a cui dovrà sottrarre per arrivare al rendimento reale (cioè al reale potere d'acquisto che quel rendimento determinerà negli scambi sostenuti nell'area in cui vige la valuta di riferimento dell'acquirente, in questo caso l'euro) lo 0,9% (inflazione attesa in Italia per il 2005) anziché il 6,48% turco. Allora, conviene acquistare Turchia per un cittadino che utilizza l'euro e quindi viaggia ad inflazione molto più bassa? Non è detto, perché in questo caso bisogna aggiungere al discorso il rischio cambio. Se la lira turca si dovesse svalutare sull'euro (e le valute dei Paesi che pagano alti tassi nominali sul debito tendono ad avere un potere di svalutazione maggiore di quelle con Paesi a inflazione bassa) l'investitore italiano subirà perdite nel concambio con gli euro da mediare poi con il 7,8% reale di partenza (8,73% cedola turca - 0,9% inflazione attesa in Italia).

Uscendo dal rischio cambio e tornando al rendimento reale a parità di valuta, la nuova classifica ribalta il vantaggio spagnolo sull'Italia perché conteggiando l'inflazione l'Italia risulta decisamente meno rischiosa dato che sulla distanza decennale quota un rendimento reale dell'1,9%.

La stessa classifica ci dice anche che in questo momento ci sono dei Paesi che tecnicamente stanno ristrutturando il debito gratuitamente. Il tasso reale pagato dal Giappone diventa negativo se si sottrae al rendimento nominale dello 0,54% a 10 anni l'inflazione attesa all'1,9% (incoraggiata dalle politiche espansive del primo ministro Shinzo Abe). Si ottiene un costo reale negativo dell'1,40%. Alcuni chiamerebbero questa dinamica come "repressione finanziaria", ovvero un caso in cui il tasso di inflazione è superiore al rendimento nominale. Per cui l'investitore ottiene un ritorno reale negativo, cioè paga uno Stato per finanziarlo. Ottiene meno di quel che investe. Accade lo stesso in Germania (-0,6% a 10 anni), Repubblica ceca (-0,53%), Austria e Danimarca.

Da questo punto di vista la deflazione che ha colpito alcuni Paesi del Sud Europa non sta aiutando. La Grecia, infatti, per cui anche nel 2015 è attesa una deflazione dell'1% è in questo momento il Paese (tra quelli Ocse più Cina) che paga il rendimento reale più alto per sostenere il debito a 10 anni (7,3%) seguita da Islanda (3,9%), Portogallo (3,4%), Messico (2,55%) e Spagna (2,29%).

Numeri che indicano che la periferia dell'Eurozona non è al momento nelle condizioni (finanziarie) ideali per un forte rilancio. Perché il costo reale del debito (anche dopo l'intervento protettivo della Bce attraverso lo scudo anti-spread che ha livellato molto più i rendimenti sui debiti su brevi durate dando senz'altro una mano) resta ancora decisamente diverso da Paese a Paese. È forse anche per questo che continuamo a leggere ogni giorno dati profondamente discordanti circa la ripresa economica. Oggi, ad esempio, c'è il dato positivo sulle immatricolazioni di auto in Europa (+4,5% a giugno) ma solo pochi giorni fa c'era lo Zew tedesco (l'indice che esprime la fiducia degli investitori teutonici) in calo per il terzo meso consecutivo. Per non dimenticare il calo della produzione industriale a maggio nell'Eurozona (-1,1%). E allora la classifica dei rendimenti reali, se non altro, aiuta a chiarirci un po' le idee nella confusione di fondo.

Clicca per Condividere

©RIPRODUZIONE RISERVATA