Conviene, non conviene? Ma soprattutto: quali sono le alternative? Per chi si interroga sull’opportunità di approfittare delriscatto agevolato della laurea, è impossibile prescindere dall’analisi delle altre opzioni. E poichè si parla di pensione, la principale scelta “concorrente” restando in ambito previdenziale è il versamento di un contributo volontarioa un fondo pensione.

È evidente che si tratta di un investimento sul futuro che non mira ad anticipare il momento della sospirata pensione, ma ad aiutare a colmare il gap (o tasso di sostituzione) tra ultimo stipendio percepito ed emolumenti previdenziali. Infatti, in assenza di fondi pensione secondari, un lavoratore otterrebbe una pensione pubblica di vecchiaia, a 67 anni, pari al 50-70% dell’ultimo stipendio a seconda dei profili di reddito. Il tasso di sostituzione scenderebbe invece al 40-60% se lo stesso lavoratore scegliesse di usufruire di “quota 100” a 62 o 64 anni.

Versare quei 20-25mila euro che sarebbero necessari per riscattare la laurea in un fondo pensione potrebbe dare un buono stimolo al proprio reddito previdenziale. Di quanto, esattamente? Il risultato finale dipende da molti, troppi fattori per fornire un dato preciso, valido per tutti. Bisogna infatti prendere in considerazione la forma di previdenza (fondo chiuso, fondo aperto, Pip), la tipologia di gestione selezionata (azionaria, obbligazionaria, bilanciata, garantita), da cui dipendono rispettivamente costi e rendimenti, ma anche un parametro chiave che viene aggiornato ogni due anni dall’Istat sulla base dell’aspettativa di vita, vale a dire il coefficiente di conversione che serve per calcolare la renditaa partire dal montante (cioè dal capitale) accumulato.

Stabilite queste premesse, è comunque possibile effettuare una simulazione basata su alcuni parametri prefissati, per tracciare almeno una stima del rendimento potenziale di un investimento da 25mila euro per tre profili di contribuenti che vadano in pensione all’età di 67 anni.

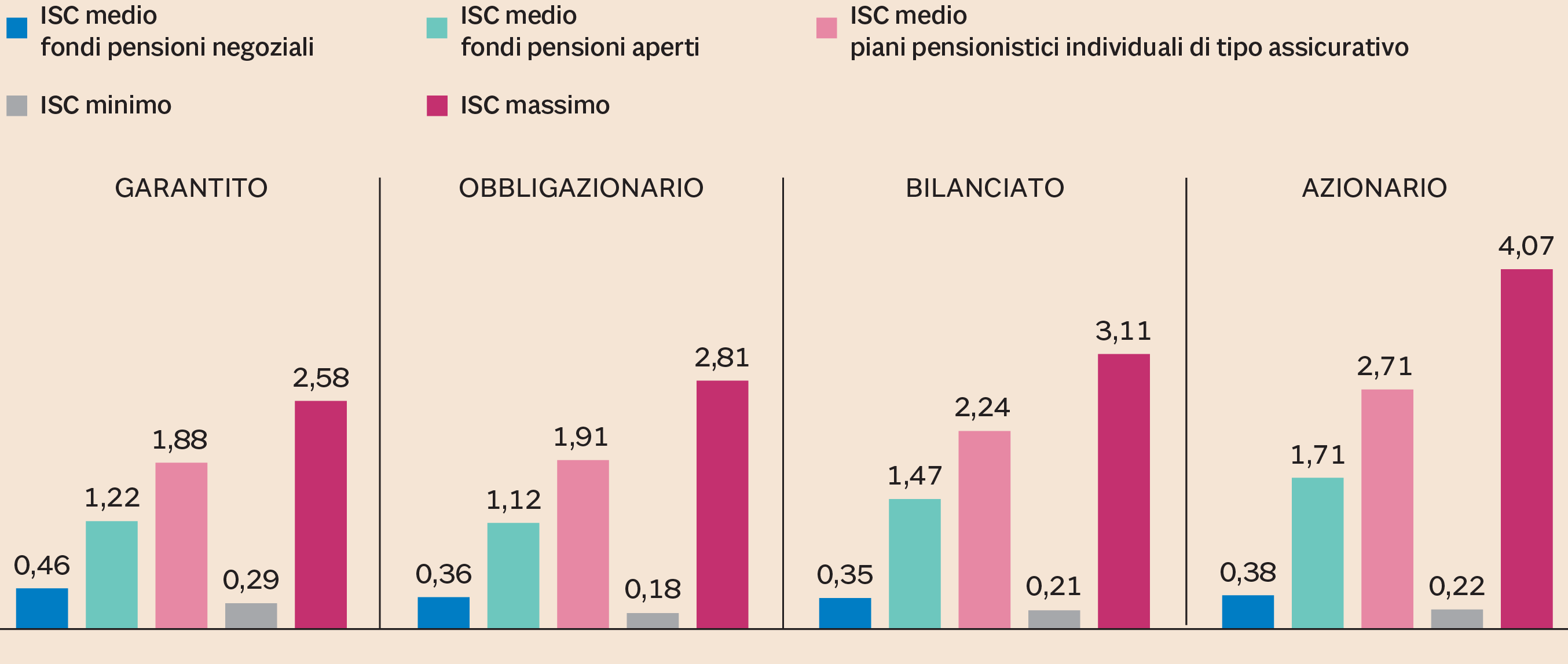

Indicatore sintetico dei costi a fine 2018. Valori medi, rilevati al 31-12-2018. (Fonte: Covip)

Professionista senior

Il primo esempio è quello di un professionista senior cui mancano dieci anni alla pensione e che decida di versare immediatamente

25mila euro di contributi a un fondo pensione complementare, così da beneficiare di ritorni compositi su tutto il montante.

Il profilo di rischio basso si traduce nella scelta di una gestione obbligazionaria, per la quale supponiamo un rendimento netto medio del 2% l’anno. Dopo dieci anni, il montante accumulato sarà pari a poco meno di 30.500 euro. Stando al simulatore di calcolo messo disposizione dall’associazione di categoria dei fondi negoziali Assofondipensione, questa cifra si traduce in una rendita annua pari a circa 2.100-2.300 euro per un uomo di 67 anni (il totale varia a seconda dei costi dei diversi fondi pensione), ovvero 175-190 euro al mese, e circa 2.000 euro per una donna, pari a 166 euro mensili. Per fondi aperti e Pip (piani pensionistici individuali) gli indicatori sintetici di costo sono mediamente più elevati: la rendita si ridurrebbe a seconda delle condizioni contrattuali applicate.

Giovane lavoratore

Prendiamo invece il caso di un giovane lavoratore (o lavoratrice) che decida di investire 1.250 euro l’anno per 20 anni nella

previdenza complementare, e a cui manchino 30 anni per andare in pensione. Il lungo orizzonte temporale dell’investimento

lo induce a scegliere un profilo di rischio più aggressivo, con una gestione azionaria che gli permette di incassare un (ipotetico) rendimento del 4% annuo netto. Il risultato, nell’arco di 20 anni di versamenti

e 10 di capitale lasciato a fruttare, lo porta a raggiungere un montante di oltre 57.000 euro. Che si traduce, sempre secondo

il calcolatore di Assofondipensione, in una rendita media di circa 3.750-4mila euro annui per un uomo (310-330 euro mensili),

o di 3.300-3.400 euro l’anno (275-285 euro al mese) per un donna.

«Ottimizzatore fiscale»

Al terzo contribuente mancano invece 15 anni alla pensione, e decide di suddividere l’investimento in un fondo pensione in

5mila euro l’anno per cinque anni, così da massimizzare il vantaggio fiscale (si possono infatti dedurre i contributi versati sino a 5.164,57 euro l’anno). Un profilo di rischio bilanciato gli offre un ipotetico rendimento del 3% netto annuo. In tal caso, il montante accumulato all’età pensionabile lievita sino

a 36.700 euro. La rendita? In media, tra i 2.450-2.600 euro per un uomo e 2.100-2.200 euro per una donna (rispettivamente,

200-215 euro e 175-185 euro mensili).

© Riproduzione riservata