La professoressa, il giornalista, il notaio. Tre risparmiatori con profilo di rischio, patrimonio, reddito annuo e propensione al risparmio diversi. Una cosa soltanto hanno in comune: scegliere l’asset allocation più adatta alle proprie esigenze per raggiungere i propri obiettivi, al tempo dei mercati in tensione e dello spread che è tornato a salire.

Che siano l’acquisto della prima casa per la figlia oppure la pensione integrativa per sé e il futuro (ed eventuale) master all’estero del figlio piccolo o, ancora, una casa in montagna, poco importa. Il raggiungimento dello scopo avendo chiaro che ogni investimento non è privo di rischio (soprattutto se è molto remunerativo). Per questo è importante, oltre a evitare il “fai-da-te”, affidarsi a consulenti finanziari seri, preparati e, soprattutto, senza conflitti di interesse.

Tre profili: Prudente, Moderato, Aggressivo

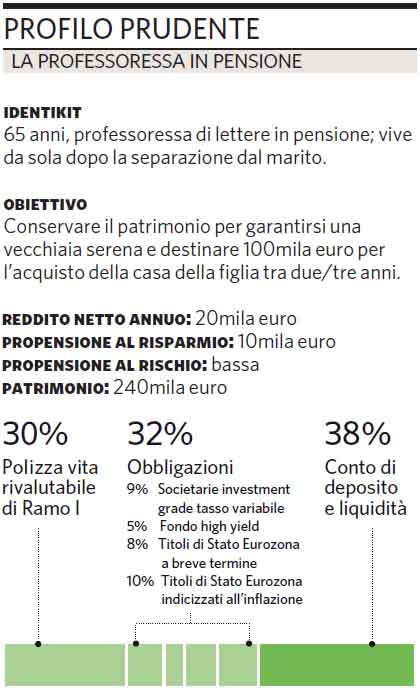

1) Profilo prudente

Più è corto l’orizzonte temporale, meno è elevato il grado di rischio che si è in grado di sopportare; ciò vale soprattutto

in un contesto di rialzo dei tassi di interesse. Per l’allocazione del capitale si consiglia di destinare il 38% in un conto

di deposito, al fine di parcheggiare temporaneamente la liquidità, in vista dell’acquisto della casa. Il restante deve in

ogni caso essere allocato in strumenti a basso rischio come, per esempio, potrebbe essere una polizza di Ramo I (30%) e investimenti

a breve termine e a tasso variabile.

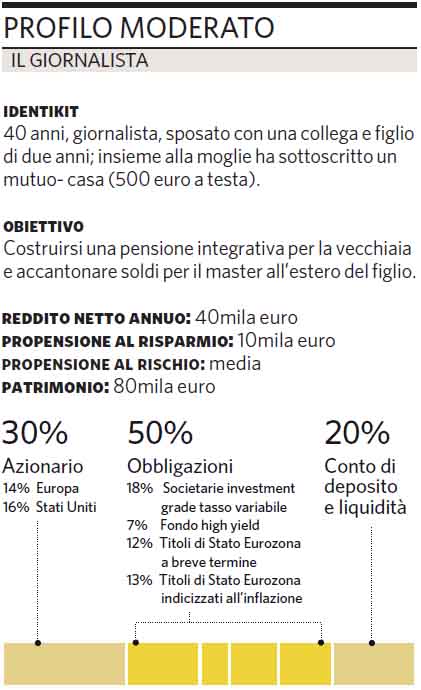

2) Profilo moderato

Il lungo orizzonte temporale rende opportuno investire una quota pari al 30% in azioni Usa ed Europa Occidentale. La componente

preponderante, dato il profilo di rischio, dovrebbe tuttavia essere quella obbligazionaria a breve termine e a tasso variabile

ma con l’aggiunta (7%) anche di un fondo high yield (alto renmdimento, quindi potenzialmente rischioso). Per il master all’estero

una buona soluzione è aderire a un Piano di accumulo del capitale (Pac), con versamenti mensili di 150 euro che investa in

azioni globali. Per quando riguarda la contribuzione volontaria a forme di previdenza complementare, si consiglia sin da subito

l’adesione al fondo negoziale di categoria.

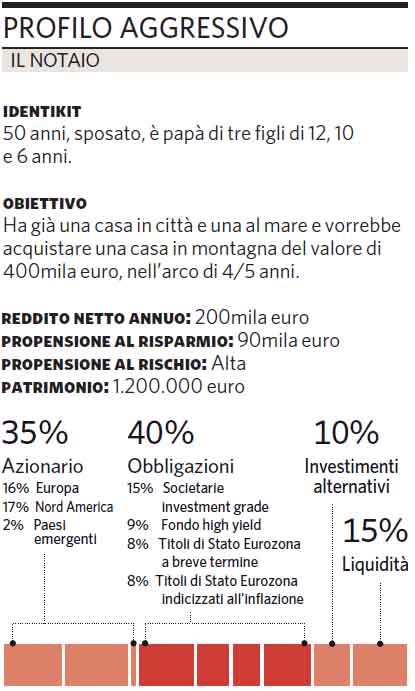

3) Profilo aggressivo

Il professionista, avendo un elevato reddito e un consistente patrimonio, può allocare il capitale verso strumenti più rischiosi

e quindi più remunerativi. La quota investita nella componente azionaria (35%) è rilevante, inoltre sono presenti nell’asset

allocation investimenti alternativi (10%) i quali consentono di ampliare le opportunità di rendimento sfruttando la decorrelazione

del mercati. Dato l’obiettivo di medio periodo (4-5 anni), i risparmi potrebbero essere investiti trimestralmente in titoli

obbligazionari a tasso variabile e a breve durata, al fine di evitare perdite poi difficilmente recuperabili.

© Riproduzione riservata