Da Tina a Tiara in appena un mese. È nel passaggio tra questi due acronimi che si misura quanto sta succedendo sui mercati: da “There is no alternative” al listino azionario Usa (non c’è alternativa, Tina, appunto) a un “There is a real alternative” (c’è una valida alternativa). Insomma, il rialzo dell’azionario Usa potrebbe essere giunto al capolinea a favore del settore obbligazionario per varie ragioni, tra cui l’incertezza che regna sull’esito delle elezioni americane di mid-term previste il 6 novembre. Ma guardiamo nel dettaglio i vari fattori e come potrebbe essere opportuno modificare il portafoglio.

Il calo dell’S&P 500 (e non solo)

Dopo aver segnato un altro record a fine settembre, nel mese appena passato l’indice della Borsa statunitense ha invertito

la rotta bruciando i guadagni ottenuti da gennaio scorso. Anche gli altri listini non sono stati risparmiati: l’Euro Stoxx

600 è al suo livello minimo da fine 2016 e le borse asiatiche, trascinate dalla Cina, hanno registrato il peggiore ribasso

mensile da due anni.

La lunga fase rialzista dell’azionario post crisi ha raggiunto la sua conclusione? Per alcuni la risposta è sì e la causa potrebbe trovarsi nell’incremento dei rendimenti dei titoli di Stato americani: il bond a tre mesi ha superato il 24 settembre scorso il tasso di inflazione per la prima volta in dieci anni. Il rialzo dei tassi di interesse, poi, è dovuto alle politiche restrittive della Fed (Federal Reserve) che, oltre ad aumentare i tassi overnight, sta riducendo il suo bilancio al passo spedito di 50 miliardi di dollari al mese. A questo si aggiunge un possibile calo della domanda, in quanto la Cina (principale acquirente dei Treasury) potrebbe aver iniziato a rivedere la sua politica di acquisti a seguito dei dazi imposti da Donald Trump e dell’improbabile idea che il taglio delle tasse possa ripagare l’elevato deficit da 779 miliardi (3,9% del Pil) per il 2018.

Infine, la fine del Qe (Quantitative easing) significa soprattutto il ritorno a livelli normali di volatilità e ciò forzerebbe gli investitori a focalizzarsi nuovamente sui fondamentali che negli Usa appaiono meno solidi rispetto a pochi mesi fa. Nonostante i buoni risultati aziendali, i multipli dell’indice S&P 500 sembrano sopravvalutati.

I dazi Usa

Più che la fine del Qe, a preoccupare maggiormente gli investitori è l’escalation del protezionismo. Secondo una ricerca di Bank of America Merrill Lynch, soltanto il 4% dei gestori ha una posizione “overweight” (sovrappesare)

sul mercato azionario Usa (17% in meno rispetto al mese precedente). Non solo. Il Citigroup economic surprise index (l’indice

che misura le sorprese positive o negative dei principali indicatori macroeconomici rispetto alle attese del mercato) è in

territorio negativo da aprile: da quattro anni a questa parte non si era mai verificato un periodo così lungo.

Anche nell’Eurozona, poi, appaiono segnali di rallentamento: l’indice Pmi del settore dei servizi e manifatturiero è sceso la settimana scorsa a 52,7 punti dai 54,1 di settembre, il livello più basso da 25 mesi. Insomma, tutti questi indicatori macroeconomici e di mercato si aggiungono al confuso clima politico che fa guardare con apprensione alle elezioni Usa di mid-term che si terranno oggi. Alcuni analisti indicano che i democratici possano prendere il controllo della Camera dei rappresentanti, mentre i repubblicani avranno una maggioranza risicata al Senato. Tutto questo potrebbe essere un ulteriore fattore di instabilità sui mercati e contribuire ad aumentare la volatilità sull’azionario. Ma attendiamo l’esito delle elezioni.

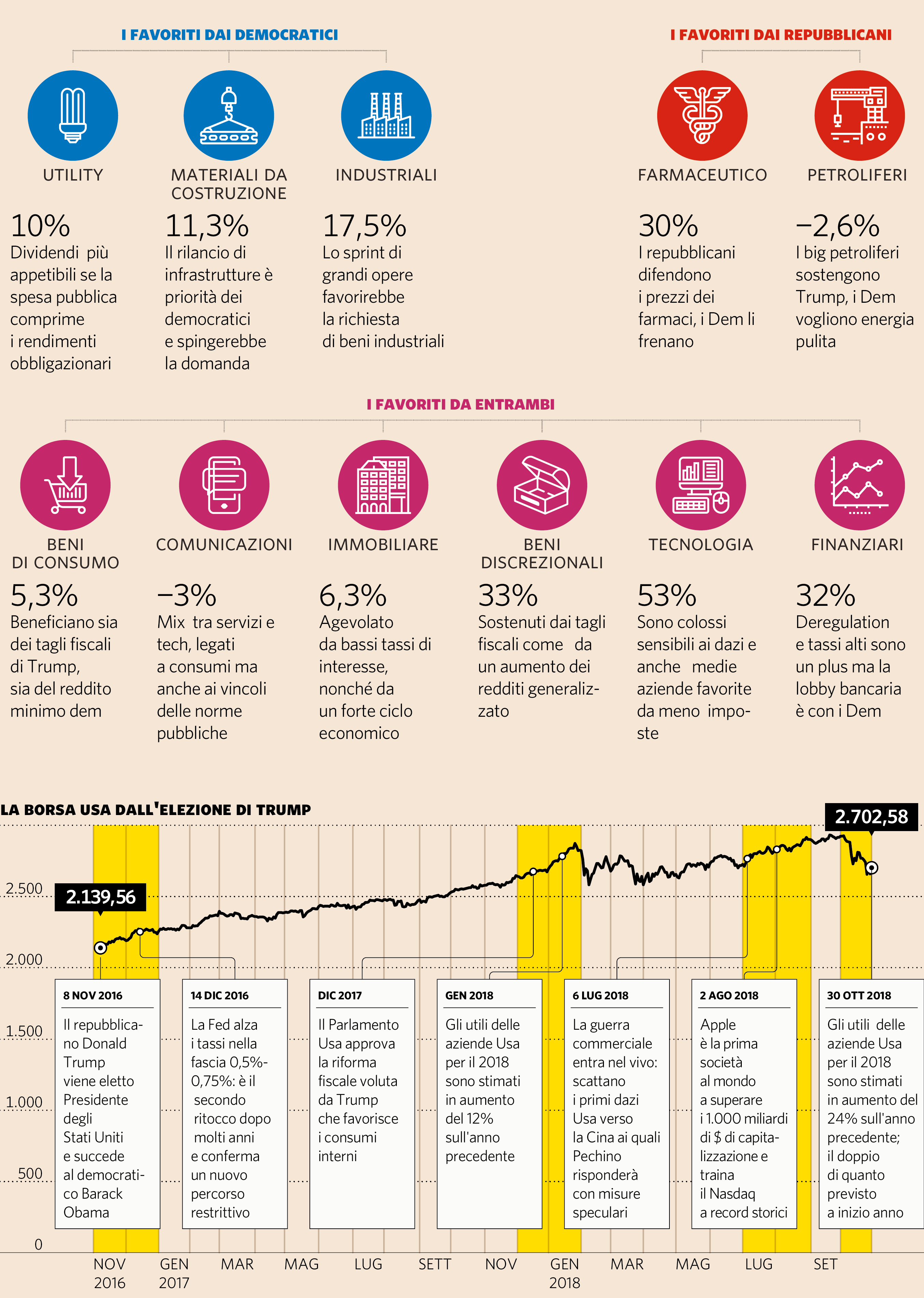

Variazione % delle azioni del settore dall'elezione di Trump, 8 novembre 2016 (fonte: Ufficio Studi Sole 24 Ore)

Come gestire il portafoglio

«A fronte di questi scenari e della ripresa della volatilità – spiega Vincenzo Cagnetta, analista e consulente finanziario

indipendente dello studio Enca - il consiglio che si può dare al piccolo e medio risparmiatore è quello di non farsi prendere

dal panico dato che la crescita Usa rimane solida, seppure di intensità via via decrescente. Certo, sarebbe meglio ridurre

l’esposizione azionaria sia al mercato Usa sia a quello europeo, privilegiando l’obbligazionario governativo a breve termine

e/o indicizzato all’inflazione (oltre a quello corporate a tasso variabile in euro). Per quanto riguarda le valute - conclude

l’analista -, al fine di contenere la volatilità si potrebbe ridurre l’esposizione al dollaro e alle valute emergenti a vantaggio

dell’euro».

Il risparmio e la sfida sull’idea di futuro (di C. Martino)

© Riproduzione riservata