Sono 11 milioni gli italiani che hanno provato almeno un servizio Fintech & Insurtech. Stiamo parlando del 25% della popolazione fra i 18 e i 74 anni, in forte crescita rispetto ad un anno fa (+54%), quando la percentuale era il 16%. È una delle evidenze che emergono dall’indagine condotta dall’Osservatorio Fintech & Insurtech del Politecnico di Milano in collaborazione con Nielsen Italia.

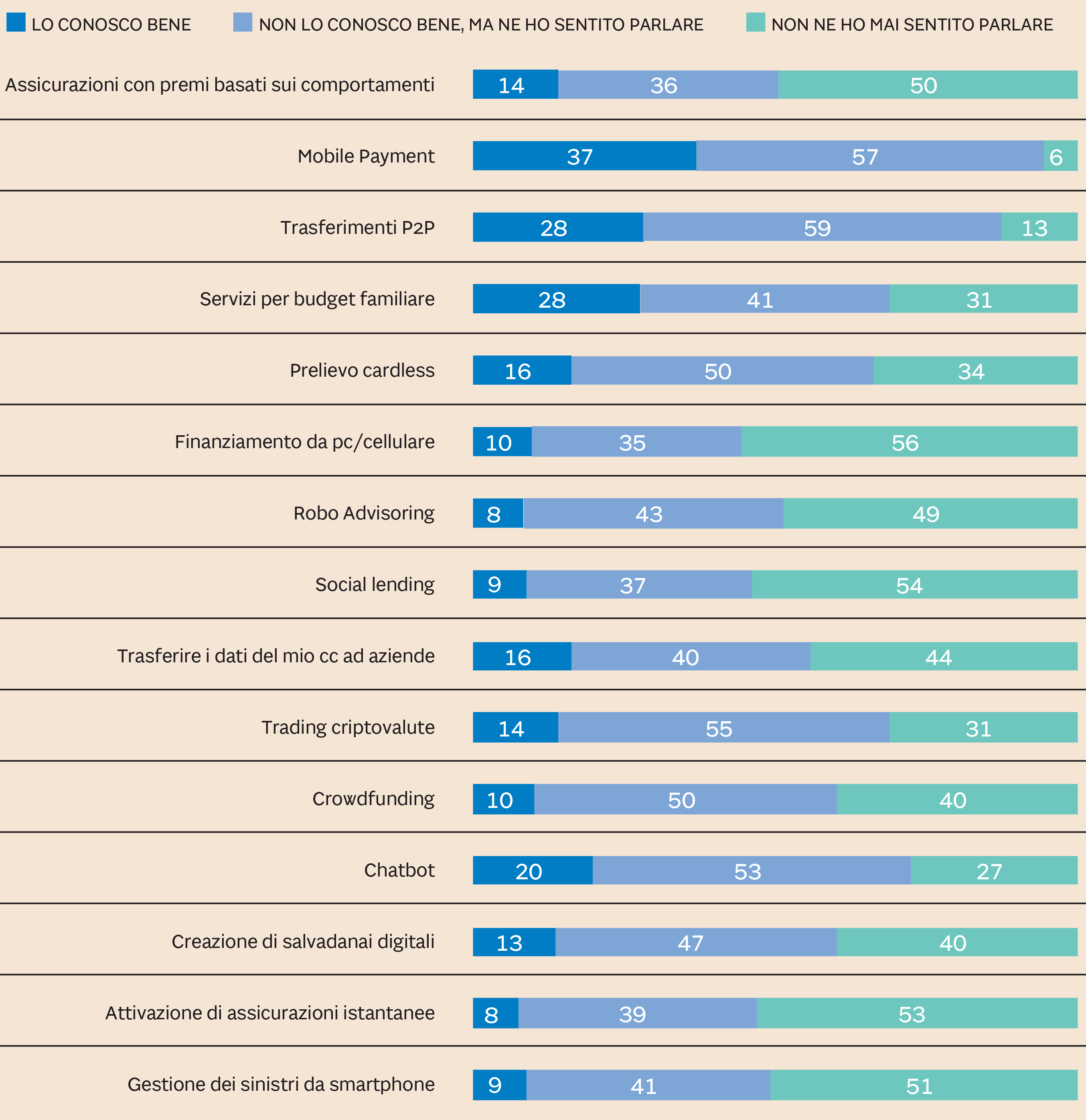

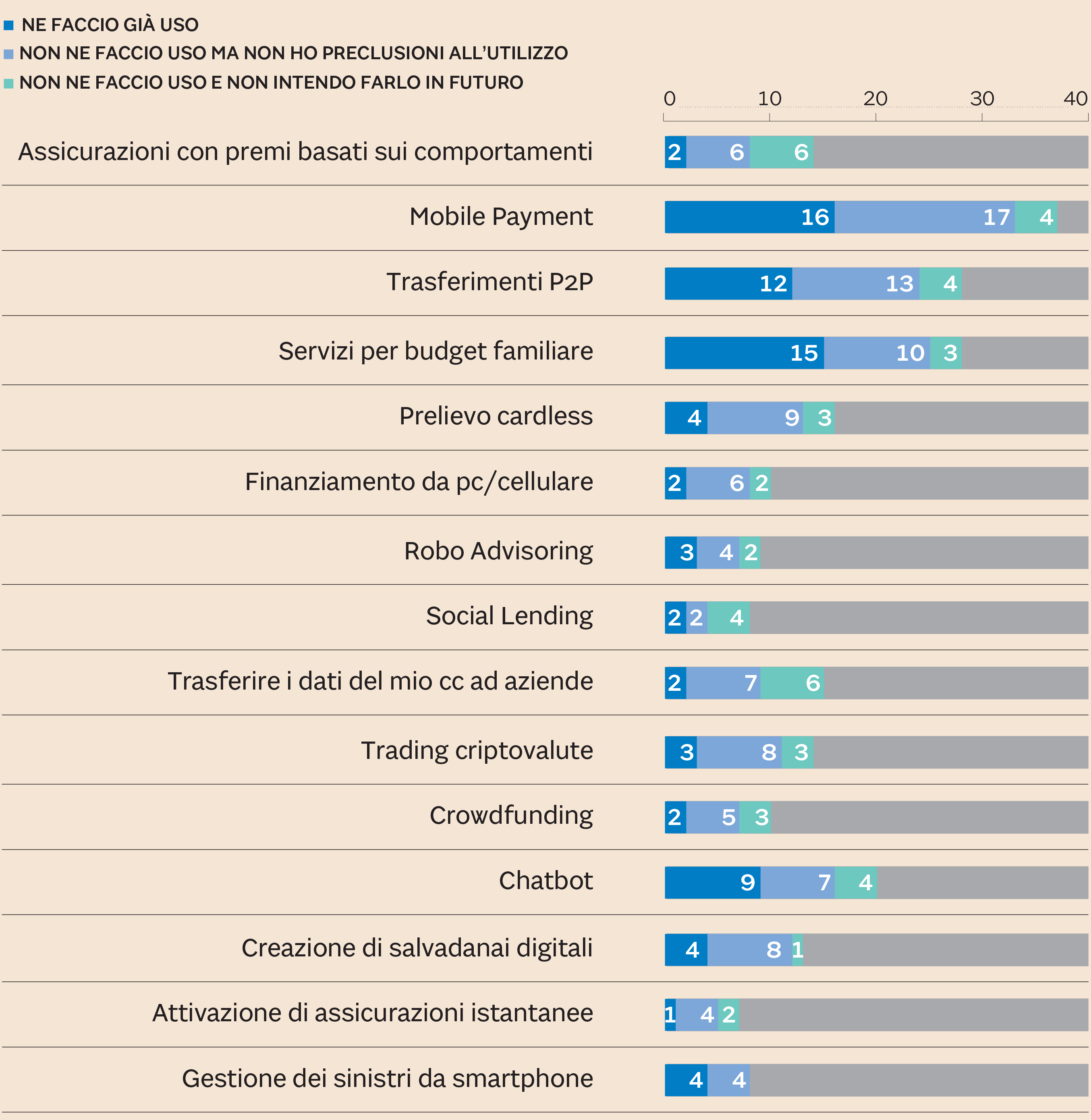

Se l’innovazione digitale sta rivoluzionando il sistema finanziario e assicurativo, in pole position ci sono principalmente mobile payment (16%), servizi per gestire il budget personale o familiare (15%) o per trasferimenti istantanei di denaro tra privati (12%). Sono anche molto apprezzati i servizi per gestire i sinistri da smartphone (voto medio 9,6 su 10), l'attivazione di assicurazione istantanee (8,9), l’accesso a un finanziamento da smartphone o Pc (8,9) mentre più tiepido è l'entusiasmo per social lending (7,6), crowdfunding e chatbot (entrambi a 7,7).

Valori in %. (Fonte: Nielsen e Osservatorio Fintech & Insurtech, Politecnico di Milano School of Management)Campione: 1.515 (18-74 anni)

Il ruolo degli intermediari tradizionali

Il digitale sta rivoluzionando l’ecosistema finanziario con attori innovativi, facendo emergere nuove esigenze e forme

diverse di relazione tra utenti, imprese, intermediari tradizionali. Va detto che gli italiani continuano a nutrire fiducia

negli istituti finanziari, preferiti dal 73% degli utenti per i finanziamenti e del 65% per la gestione del risparmio. Una

fiducia destinata a durare, come evidenzia il 73% che ha intenzione di affidarsi per un finanziamento agli istituti finanziari

anche in futuro, in aumento rispetto alle altre categorie (produttori di Smartphone e Tablet, siti di eCommerce, OTT, catene

di supermercati, operatori di telefonia, associazioni di categoria, startup) che mostrano fiducia stabile o in calo.

I giovani sono meno affezionati della media agli istituti finanziari (solo il 65% si affiderebbe a loro in futuro) e più interessati alle assicurazioni (25%, contro l'11% del campione complessivo). Le banche hanno compreso l'importanza delle tecnologie Blockchain e Distributed Ledger: 275 servizi basati su queste tecnologie sono stati promossi da istituti finanziari nel mondo negli ultimi tre anni.

Campione: 1.515 (18-74 anni), dati in percentuale (Fonte: Nielsen e Osservatorio Fintech & Insurtech, Politecnico di Milano School of Management)

Robo Advisor e Digital Asset Management

L’Osservatorio del Politecnico di Milano ha censito inoltre 147 piattaforme di Robo Advisor a livello mondiale, sia di

startup sia dei principali operatori di asset e wealth management: attori che offrono una soluzione digitale per servire un

nuovo segmento di clientela, offrire nuovi prodotti, diversificare il canale commerciale oppure per recuperare marginalità

e per rendere più efficiente processi a minor valore aggiunto. «Nell’ultimo anno nei robo advisor si sta invertendo il trend

che prevedeva piattaforme completamente automatizzate, mentre aumenta la presenza di un referente umano a guida o controllo

dell’automazione - sottolinea Laura Grassi, vice direttore dell’Osservatorio Fintech & Insurtech -. Per il cliente è importante

sapere che i sistemi non siano semplici black box, ma supervisionati da un gestore esperto, in un patto di fiducia che passa

dalla chiara identificazione di una controparte umana». E una volta compreso che il sistema viene sorvegliato accuratamente,

la richiesta di contatto con il gestore non scatta poi di frequente.

«L'ecosistema finanziario - spiega Marco Giorgino, responsabile scientifico dell’Osservatorio Fintech & Insurtech - deve accelerare il processo di trasformazione digitale per non farsi trovare impreparato: è necessario approfittare delle opportunità offerte da nuove tecnologie come la blockchain o le piattaforme di robo advisor, per proporre nuovi servizi di valore. Banche e assicurazioni possono rispondere alle sfide della trasformazione digitale mettendo l'innovazione al centro delle strategie e puntando sulla costante collaborazione con altri attori».

Valori in %. (Fonte: Nielsen e Osservatorio Fintech & Insurtech, Politecnico di Milano School of Management)Campione: 1.515 (18/74 anni)

Non tutto è oro quel che luccica

Nonostante chi ha utilizzato i servizi Fintech e Insurtech li promuova a pieni voti, dagli utenti arrivano anche chiare richieste

di miglioramento dell'offerta di servizi finanziari «Per il 67% degli utenti – prosegue Giorgino - sono fondamentali servizi

di base gratuiti, il 50% circa chiede trasparenza negli investimenti, velocità nelle operazioni o la possibilità di incontri

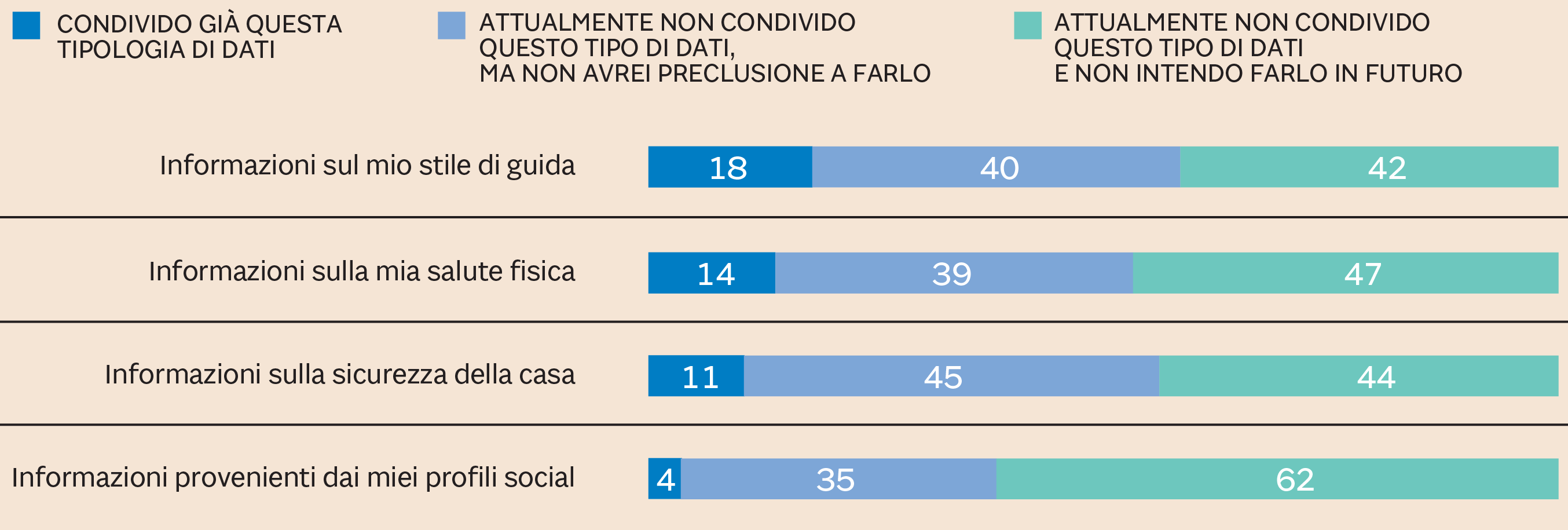

di persona nei casi più complessi». Per l'offerta assicurativa via internet, le funzioni più importanti indicate dagli utenti

sono la segnalazione della scadenza della polizza (51%), la possibilità di controllare le informazioni relative alle coperture

(44%) e la gestione degli eventuali sinistri (39%). Per i prodotti assicurativi la preferenza degli italiani è netta: ben

il 78% si affiderebbe e società assicurative per il ramo salute, ma tra i giovani il 14% sceglierebbe le banche, il 13% le

associazioni di categoria, il 9% i servizi postali o le Big Tech o le startup, il 5% gli operatori di telefonia, il 4% i siti

di eCommerce e l'1% i produttori di smartphone o le catene di supermercati.

Il mondo Pmi e l’Open Finance

Oltre metà delle PMI italiane (il 55%) interagisce già con gli istituti finanziari tramite un'App per smartphone, il 92% lo

fa tramite Pc. Le Pmi acquistano però coperture assicurative ancora prevalentemente con modalità tradizionali: solo il 15%

delle PMI ha comprato una copertura online in totale autonomia, ma l'80% potrebbe già gestire tutti i servizi assicurativi

di base con sistemi digitali.

In media solo il 5% delle PMI ha già utilizzato metodi di finanziamento alternativi come Minibond, P2P lending, Crowdfunding, soluzioni di Supply Chain Finance. Questi metodi di finanziamento alternativi sono ancora poco conosciuti L'utilizzo del Pc è più diffuso (92%) anche se ancora l'8% delle PMI non lo usa. Complessivamente, però, il canale preferito dalle PMI rimane la relazione personale (filiale o consulente) per la richiesta di tutti i prodotti finanziari, dall'anticipo fatture (54% di chi utilizza) agli strumenti di previsione dei flussi di cassa (78% di chi utilizza). La principale difficoltà registrata dalle piccole e medie imprese è l'accesso alle informazioni e alla consulenza, indicata dal 36% delle aziende intervistate, mentre la maggioranza non riscontra problematiche nell'accesso ai finanziamenti (non critico per il 92% delle imprese), nei ritardi nei pagamenti (90%), nell'accesso ai mercati internazionali (89%) e nelle previsioni finanziarie ed economiche (86%). L'acquisto delle coperture assicurative avviene in modo tradizionale (nel 50% dei casi non vi è ricorso a dispositivi connessi) e gli strumenti digitali sono impiegati principalmente come supporto alla forza vendita (solo il 15% delle PMI ha comprato una copertura online in totale autonomia), mentre il restante 35% acquista con una modalità solo parzialmente digitale, rivolgendosi a un agente ma con un incontro da remoto o utilizzando documenti digitali. Tuttavia, la maggioranza delle PMI (80%) dichiara che la propria compagnia assicurativa garantisce la possibilità di gestire digitalmente la verifica della polizza (91%), l'aggiunta di coperture (91%) e la gestione dei sinistri tramite sistemi digitali (81%). Nella scelta della banca o della compagnia assicurativa, le caratteristiche più importanti sono la convenienza dell'offerta e la capacità di adattarsi alle esigenze aziendali.

La Blockchain

Le principali applicazioni delle tecnologie Blockchain e Distributed Ledger riguardano la gestione dei pagamenti (41%), del

mercato dei capitali (27%) e dei dati e dei documenti finanziari (10%). Seguono soluzioni di supporto al Supply Chain Finance

(8%), per la gestione dell'identificazione dei clienti (7%), della tracciabilità degli assegni (5%) e delle votazioni da remoto

nelle assemblee degli azionisti (2%).

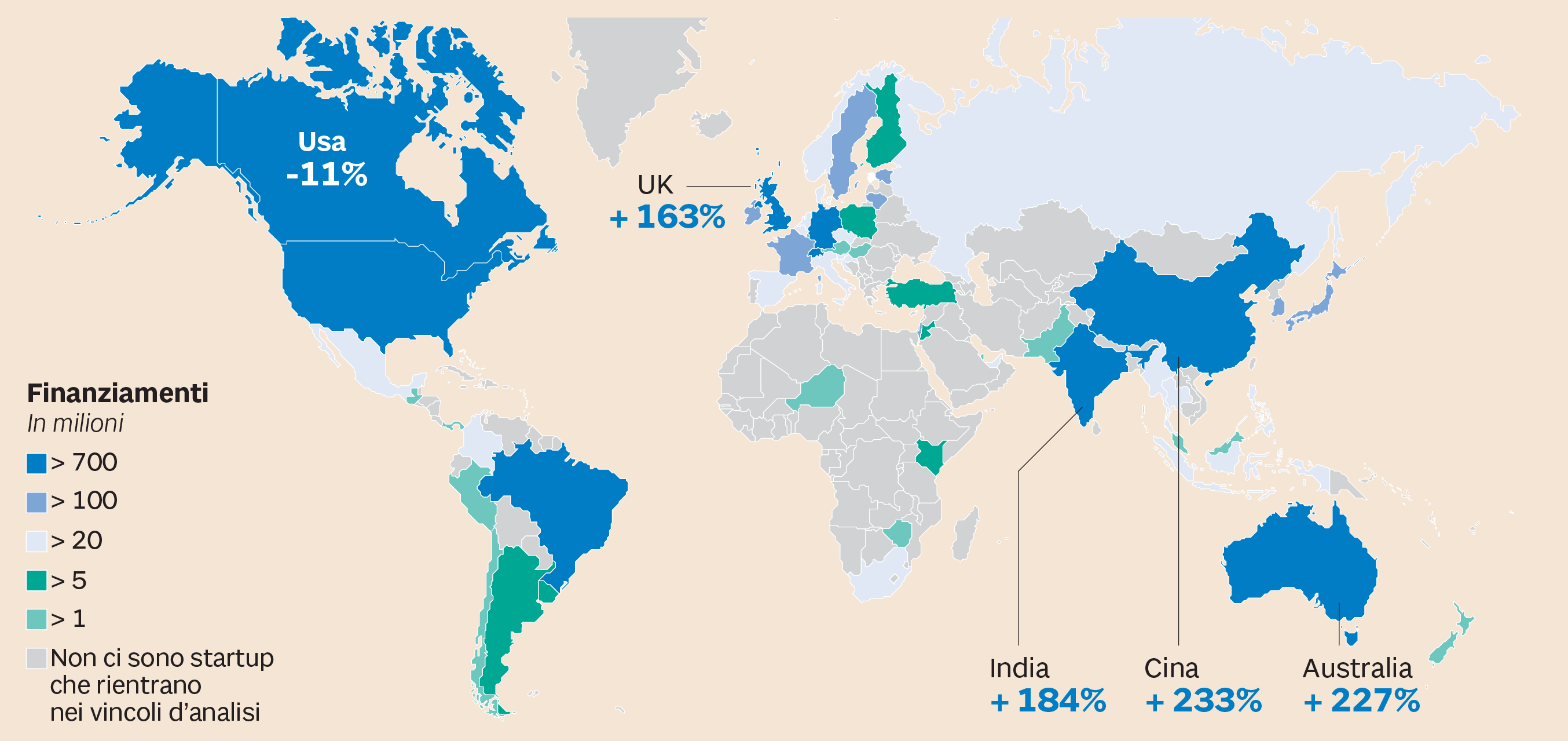

Base: 43,7 miliardi di dollari per 1.210 startup (Fonte: Osservatorio Fintech & Insurtech)

Il mondo start up

Nel 2018 si contano 1.210 startup Fintech & Insurtech a livello globale con almeno 1 milione di dollari di finanziamento,

in forte aumento (+66%) rispetto a due anni fa, capaci di raccogliere 43,7 miliardi di dollari, contro i 25,7 del 2017 (+70%),

e con le startup cinesi, indiane e australiane che crescono rispettivamente del 233%, del 184% e del 227% nella raccolta di

investimenti (contro un -11% delle statunitensi). Un numero importante e sempre maggiore di startup (24%) ha come obiettivo

la collaborazione con banche e assicurazioni.

© Riproduzione riservata