La lotta al contante è tutta in salita: non solo in Italia ma anche in altri paesi industrializzati non è facile modificare consuetudini, convinzioni, cultura. La crescente affermazione dei pagamenti digitali - dalle carte, all’ecommerce, alle app su smartphone - prova a scalfire la tendenza ad utilizzare il cash in “nero” per evitare la tracciabilità dei pagamenti. Razionalmente è di tutta evidenza che una maggior riconoscibilità delle transazioni permetterebbe di ridurre l’evasione fiscale e di conseguenza far pagare meno tasse ai contribuenti; ma tra egoismi, furbizie e resistenze varie, questo concetto da sempre ha faticato a essere davvero popolare. Eppure un'indagine della Bce e integrata dalla Banca d'Italia (4.515 italiani interpellati) indica la traccia per cui la tendenza si può invertire. Tutto parte da una domanda, di quelle che è necessario farsi, di tanto in tanto.

Ma andiamo con ordine: la rilevazione dice che banconote e monete sono usate dagli italiani nel 85,9% dei casi, mentre alle carte è riservato solo il 12,9% delle transazioni. Se si considera il valore delle stesse le carte muovono il 28,6% del totale, mentre in contante solo il 68,4%: segno che si usa il contante per pagamenti mediamente di bassa entità. L'indagine “Study on the use of cash by households”, di Giorgia Rocco e pubblicata tra gli Occasional paper dell'istituto, è stata chiusa a luglio 2016 e di conseguenza ha registrato solo in parte la diffusione crescente del contactless negli ultimi anni.

Valori in percentuale. (Note: la categoria “altro” comprende bonifici, pagamenti via internet, PayPal o mobile app, addebito diretto e assegni - Fonte: BCE)

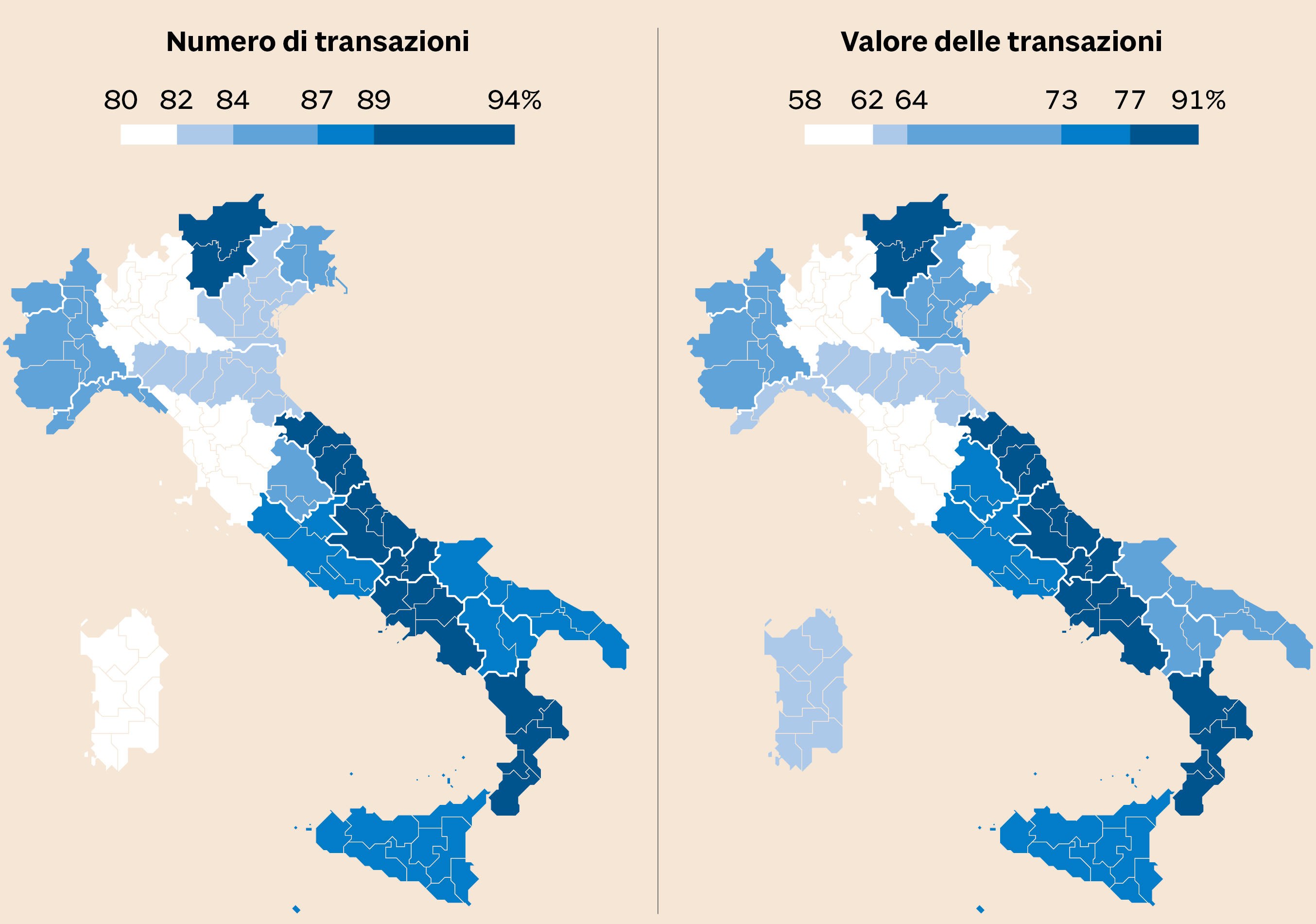

È tuttavia uno studio ricco di dati sui profili dei risparmiatori, stretti tra cash e digital: la maggioranza delle transazioni effettuate in contanti ha presentato importi inferiori a €25, mentre l’utilizzo delle carte è invece distribuito più equamente tra i diversi importi. Solo il 48 per cento delle transazioni inferiore a €25 e il 90 per cento è inferiore a €75. Interessante la distribuzione geografica della mappa contante/digitale, con una maggiore diffusione del secondo al Nord e al Centro.

Valori in percentuale sul totale delle transazioni. (Fonte: elaborazione su dati BCE)

L’uso del contante d’altro canto sale con l'età mentre l’uso della moneta di plastica o digitale è più frequente tra consumatori a più elevata scolarizzazione. La crescente diffusione dei pagamenti digitali fa però ben sperare : da tempo la crescita sia per valore che per operazioni sale al ritmo del 10-15% annui, oltre quota 220 miliardi di dollari nel 2017. Gli ultimi dati dell’Osservatorio per i pagamenti digitali del Politecnico di Milano riferiscono di 50,7 transazioni pro capite in Italia, contro le 117,8 della media europea, molto lontano dalla Danimarca (328,3) o la Svezia (317,4). Da segnalare tra le varie tipologie di pagamenti digitali le prospettive del contactless mobile pos: il tasso annuo di crescita composto è atteso a 90 miliardi di euro in valore nel 2020, dai 18 del 2017. Ma forti accelerazioni si prevedono anche riguardo il mobile payment e l’ecommerce.

I policy maker si interrogano da tempo su come orientare i comportamenti dei consumatori in materia finanziaria, soprattutto dopo gli ultimi sviluppi della finanza comportamentale, consolidata dopo l’attribuzione del premio Nobel a Richard Thaler, autore insieme a Cass Sunstein di «Nudge», ossia “spinta gentile”. A confortare sull’esito delle campagne, c’è però un fattore che consente quello scatto psicologico che consente di superare molte pigrizie, reticenze e abitudini del consumatore finanziario: una domanda.

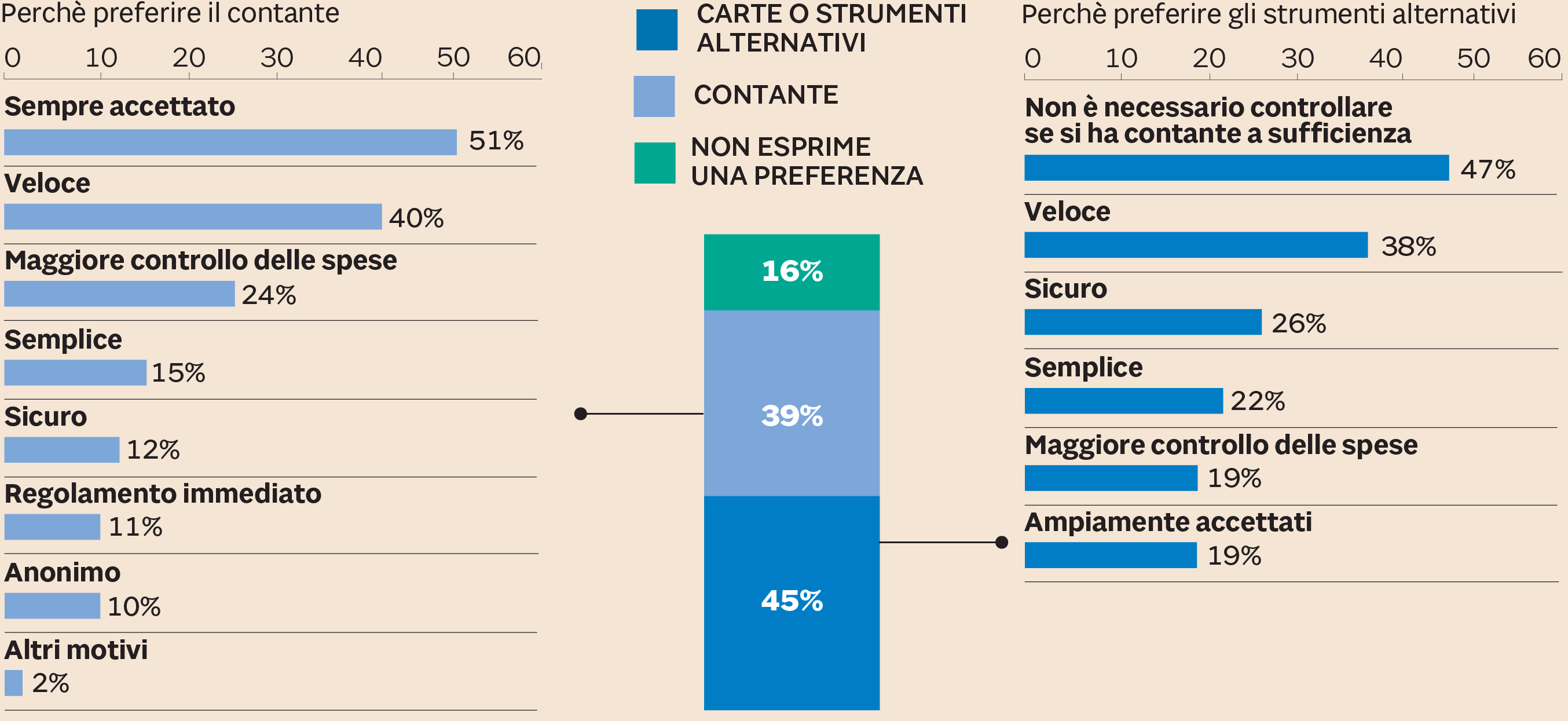

E la domanda è semplice: qual è il motivo della tua predilezione? I risparmiatori - spinti a fornire una motivazione - indicano nel 39% dei casi motivazioni relative all'uso del cash; tra questi il 51% perché sempre accettato, perché veloce (40%), per il maggior controllo delle spese (24%). Una quota maggiore, invece, il 45% fornisce invece motivi validi per cui preferisce pagare con carte o con strumenti digitali: il 47% perché non è necessario controllare se si ha sufficiente denaro, il 38% perché è veloce, il 26% perché è sicuro, il 22% perché è semplice.

Valori percentuali (Fonte: elaborazione su dati BCE)

Insomma, se portati a riflettere sulle ragioni di ciò che facciamo indichiamo le scelte più evolute e dettate in misura minore dall’abitudine. Una riflessione che rappresenta il primo passo per passare a comportamenti coerenti con le esigenze e le best practices internazionali e colmare quel gap di educazione finanziaria che gli italiani hanno con gli altri paesi industrializzati. Intendiamoci: è inevitabile una quota di pagamenti tramite denaro contante, in ogni paese, anche quello più industrializzato. Ma la diffusione del digitale consente di realizzare quel salto”quantico” tanto atteso quanto invocato. E che la normativa introdotta negli anni passati, non è riuscita a irregimentare più di tanto.

Non solo per quanto riguarda la riduzione del cash per combattere le transazioni non tracciate: se ci chiedessimo più spesso il perché di ciò che facciamo, potremmo più facilmente

essere portati a quei comportamenti positivi che fatichiamo a mettere in campo: per pigrizia, consuetudine, cultura. Provate

a pensare alla scarsa diffusione in Italia di polizze contro i rischi, alla ridotta diffusione di strumenti di previdenza complementare, per non parlare della scarsa attenzione verso il lungo termine, nelle scelte finanziarie, con il conseguente eccesso di denaro sui conti correnti. Cambiare è possibile. Se ogni tanto ci

chiedessimo il perché.

© Riproduzione riservata