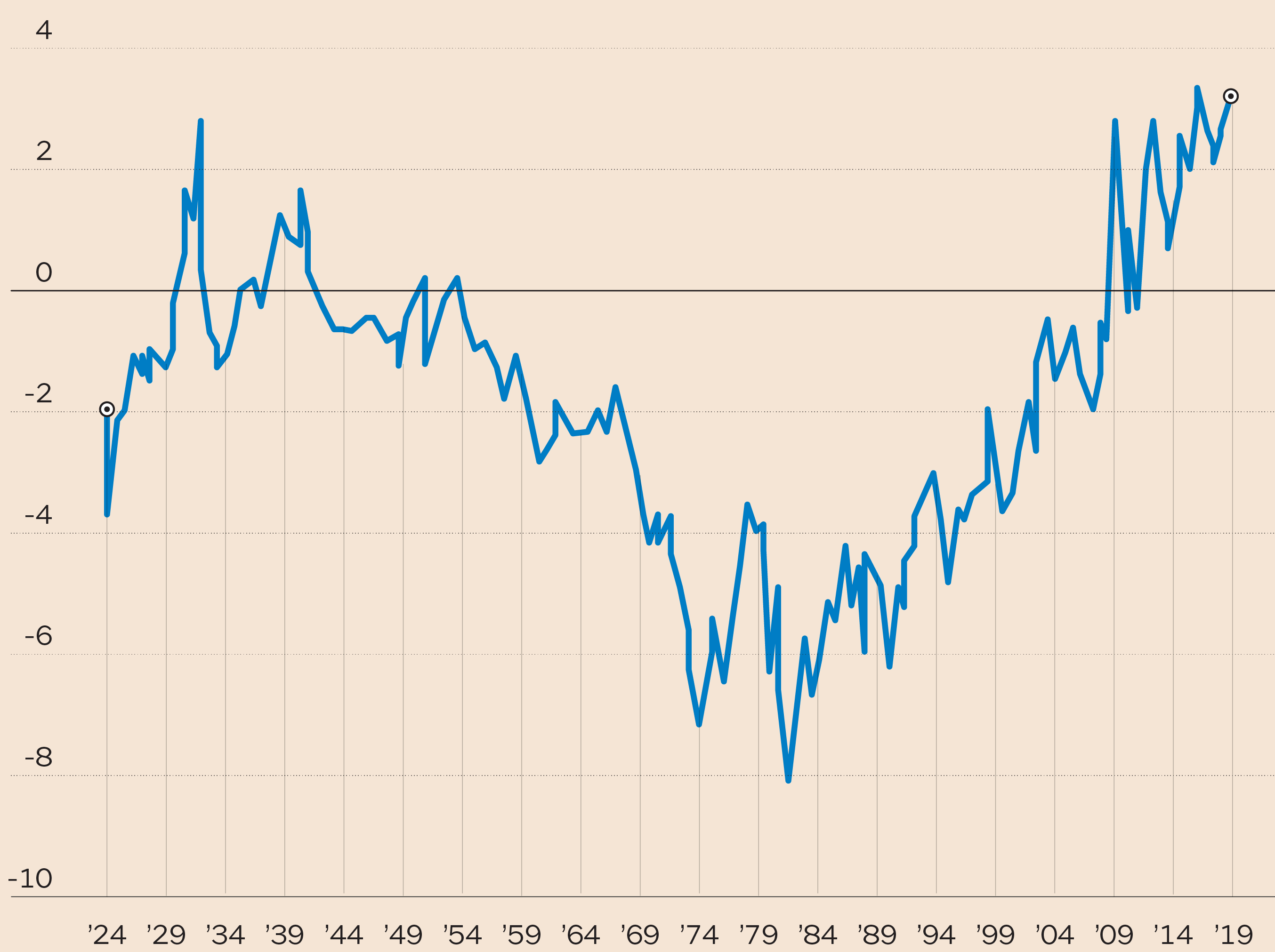

Anni di tasso a zero in Europa e la prospettiva del costo del denaro ancora piantato per l’intero 2019 (e forse più) hanno creato un divario molto ampio tra rendimenti dei dividendi azionari e cedole dei bond governativi. Il differenziale ha raggiunto il 3% e va a braccetto con la nuova ondata di acquisti sui bond negli ultimi mesi (per effetto anche dei toni più accomodanti della Fed). La lista dei bond con rendimento negativo si è riportato sui livelli di fine 2017. Questa situazione sicuramente è uno dei fattori che sta sostenendo il ritorno di interesse sull’equity del Vecchio Continente. Non bisogna mai dimenticare però che l’investimento in azioni (anche con alti dividendi) non è la stessa cosa, in termini di rischio, di acquistare bond.

Il gap % di rendimento nella Ue tra dividend yield azionario e rendimenti dei bond (Fonte: elab. su dati BofA ML)

Le valutazioni

Nonostante l’ampio recupero che le Borse hanno messo a segno da inizio anno, in Europa i listini appaiono ancora interessanti

sui fondamentali in quanto le valutazioni viaggiano su livelli medio-bassi. «Basta osservare - commenta Manuel Pozzi, Investment

director di M&G Investments - i rapporti di price/earning che per quest’anno si aggirano intorno a 15 volte gli utili storici

e a 13 volte gli utili attesi. Negli anni in cui i mercati erano diventati cari (2000, 2015) tali valori si attestavano intorno

a 20/ 25 volte il P/earning. Possiamo quindi affermare che oggi il mercato azionario europeo appare piuttosto interessante

in assoluto».

L’altro fattore distintivo è che le Borse del Vecchio Continente, in termini di forza relativa rispetto a Wall Street, viaggiano ai minimi da 30 anni. Il rally dell’ultimo decennio ha infatti visto la Borsa americana come protagonista assoluta: sarà interessante capire nei prossimi mesi se l’Europa riuscirà a dare segnali di maggiore vitalità in termini di forza.

Le scelte di portafoglio

I flussi che si dirigono verso l’azionario beneficiano anche del fatto che oggi i bond governativi (tranne rare eccezioni) non

garantiscono neanche il recupero dell’inflazione. Ad esempio nel 2000 i Bund rendevano il 4% mentre oggi non pagano nulla.

Questa dinamica non deve trarre in inganno il risparmiatore, soprattutto se ha un profilo di rischio prudente. «Se l’obiettivo

dell’investitore - continua Pozzi - è capire se investire in azioni costituisca una buona scelta da qui in avanti, non è

sufficiente considerare i dividendi come unico indicatore». I bond hanno un rendimento certo e un prezzo di rimborso a scadenza

mentre la volatilità delle azioni può annullare il beneficio legato all’incasso dei dividendi.

L'indice Bloomberg del debito a rendimento negativo dal 2017al 2019 (Fonte: elab. su dati Bloomberg)

© Riproduzione riservata