ASSOHOLDING

Chi siamo

Assoholding è un'associazione non profit, costituita ufficialmente in Milano, il 21 ottobre 1999.

Assoholding nasce con l'intento di aggregare le holding italiane. Al momento della costituzione le holding erano iscritte all'elenco di cui all'abrogato articolo 113 del D. Lgs. 1 settembre 1993 n.385 (Testo Unico Bancario – TUB). Il D.Lgs. 141 del 13 agosto 2010, pubblicato sulla Gazzetta Ufficiale n. 207 del 4 settembre 2010, recependo la direttiva comunitaria n. 2008/48/CE, ha difatti operato una riorganizzazione organica del TUB, abrogando il menzionato art. 113.

Assoholding oggi rappresenta circa diecimila holding, identificate, per attività, secondo i relativi codici Ateco. L'Associazione persegue lo specifico obiettivo di manifestare e sottoporre all'attenzione delle autorità amministrative le istanze promosse dalle proprie associate con riferimento ai profili operativi dell'attività e alla regolamentazione del settore. Ciò in quanto, rispetto alle dimensioni strutturali, le holding sono assoggettate a norme speciali e, in taluni casi, alla vigilanza diretta della Banca d'Italia nel caso in cui operino nella qualità di istituti di pagamento oppure alla c.d. "vigilanza consolidata" quando tra le partecipate si vi è un intermediario finanziario o una banca.

Assoholding rappresenta, quindi, un punto di riferimento per l'universo delle holding finanziarie poiché costituisce la prima Associazione di categoria in grado non solo di assistere i suoi associati nell'interpretazione, nell'analisi e nell'applicazione della normativa di riferimento sia primaria che secondaria ma anche di tutelare gli interessi del comparto delle holding, a tutto campo, con interventi quindi a tutela anche dei soci dei dipendenti e delle società partecipate.

Tenuto conto della tipicità dell'attività svolta dai suoi associati, Assoholding segue da vicino anche la disciplina sugli intermediari finanziari; la normativa antiriciclaggio e antiusura; i parerei emessi dal Comitato antiriciclaggio presso il Ministero dell'Economia e delle Finanze; e, più in generale, la normativa societaria e tributaria attinente le holding.

A latere di questa attività tecnico consultiva, Assoholding si ripropone di svolgere un ruolo di rappresentanza degli interessi della categoria nei confronti delle primarie Istituzioni, quali Ministero dell'Economia e delle Finanze, Agenzia Entrate, Consob e Banca d'Italia.

Per prendere contatti con noi potete rivolgerVi al numero 06.84.17.482 oppure inviare un messaggio alla nostra casella di posta elettronica: mail@assoholding.it.

INTERNAZIONALE

1. LO SCENARIO INTERNAZIONALE: DAL PROGETTO BEPS ALLA DIRETTIVA ATAD

Le priorità politiche concernenti la fiscalità internazionale hanno evidenziato la necessità, per tutti gli Stati, di porre in essere azioni comuni finalizzate a impedire le pratiche di elusione fiscale, assicurare che l'imposta sia versata nel luogo in cui gli utili e il valore sono generati e ristabilire la fiducia nell'equità dei sistemi tributari, consentendo ai governi di esercitare effettivamente la loro sovranità fiscale. Questi obiettivi politici sono stati tradotti in raccomandazioni di azioni concrete nel quadro dell'iniziativa contro l'erosione della base imponibile e il trasferimento degli utili (BEPS - Base Erosion and Profit Shifting) da parte dell'Organizzazione per la cooperazione e lo sviluppo economico (OCSE).

Tutto ciò non può essere, però, realizzato singolarmente dagli Stati membri in quanto i regimi nazionali di tassazione delle società sono eterogenei e l'azione indipendente di ognuno si limiterebbe a riprodurre l'attuale frammentazione del mercato interno nel campo della fiscalità diretta. Le misure correttive devono, quindi, essere adottate a livello comunitario in quanto gran parte dell'inefficienza nel mercato interno si traduce principalmente in problemi di natura transfrontaliera.

La Direttiva (UE) 2016/1164 del Consiglio del 12 luglio 2016 recante “norme contro le pratiche di elusione fiscale che incidono direttamente sul funzionamento del mercato interno” (cd. ATAD I - Anti Tax Avoidance Directive), come modificata dalla Direttiva (UE) 2017/952 del Consiglio del 29 maggio 2017 (cd. ATAD II), raccogliendo le raccomandazioni elaborate dall’OCSE nel Progetto BEPS, ha provveduto a recepirle in ambito comunitario al fine di migliorare la resilienza del mercato interno nel suo complesso contro le pratiche transfrontaliere di elusione fiscale.

Essa si limita a quanto è necessario per conseguire tali obiettivi, fissando un livello minimo di protezione del mercato interno, cercando un equilibrio tra la necessità di raggiungere un certo grado di uniformità nell’attuazione dei risultati del BEPS in tutta l’Unione europea e di andare incontro alle esigenze degli Stati membri di conciliare le specificità dei rispettivi sistemi fiscali con queste nuove norme. Con la legge 25 ottobre 2017, n. 163 “Legge di delegazione europea 2016-2017” (G.U. n. 259 del 6/11/17) il Governo è stato delegato ad adottare, con decreto legislativo, la Direttiva ATAD I, includendo anche le disposizioni della Direttiva ATAD II in materia di disallineamenti da ibridi, in linea con quanto sancito dalla legge 24 dicembre 2012, n. 234, recante “Norme generali sulla partecipazione dell’Italia alla formazione e all’attuazione della normativa e delle politiche dell’Unione europea” che, all’articolo 32, detta i principi e criteri direttivi generali di delega per l’attuazione del diritto dell’Unione europea e stabilisce alla lettera f) del comma 1 che nella redazione dei decreti legislativi “si tiene conto delle eventuali modificazioni delle direttive dell’Unione europea comunque intervenute fino al momento dell’esercizio della delega”.

NAZIONALE

2. LO SCENARIO NAZIONALE

Le esigenze sociali ed economiche sottese all’intervento legislativo e le problematiche che esso si prefigge di risolvere, sono correlate al contrasto delle attività che determinano l’erosione della base imponibile (ritenuta sempre più marcata a seguito della delocalizzazione, da parte delle imprese facenti parte di gruppi societari, delle attività intangibili o di servizi funzionali al fuori del paese di produzione della ricchezza) volta a evitare la riduzione del gettito fiscale nazionale che impedisce agli Stati membri di adottare politiche fiscali favorevoli alla crescita. In particolare, con il recepimento della citata Direttiva si perseguono le seguenti finalità economico-sociali: - stabilire norme contro l'erosione della base imponibile nel mercato interno; - stabilire norme contro il trasferimento degli utili al di fuori del mercato interno; - assicurare che l'imposta sia versata nel luogo in cui gli utili e il valore sono generati; - rafforzare il livello di protezione contro la pianificazione fiscale aggressiva nel mercato interno; - stabilire un livello minimo comune di protezione per il mercato interno in settori specifici.

Tuttavia, il nostro ordinamento interno già regola alcune delle discipline presenti nella Direttiva. In particolare, si tratta di quelle relative a: - deducibilità degli interessi passivi dall’imponibile IRES, al fine di limitare la loro deduzione; - norme sulla imposizione in uscita, al fine di regolare il pagamento, la rateizzazione o sospensione di imposte su plusvalenze latenti in sede di trasferimento all’estero; - norma generale antiabuso, al fine di evitare l’utilizzo strumentale di disposizioni per conseguire un indebito vantaggio fiscale; - norme sulle società controllate estere - Controlled Foreign Company (CFC), al fine di contrastare il fenomeno della fittizia localizzazione dei redditi in Paesi a fiscalità privilegiata. La necessità di emanare il decreto legislativo, in tali casi, trova motivazione nella esigenza di adeguare la normativa interna relativa alle discipline nei settori già regolati, sostanzialmente in linea con le previsioni della Direttiva, ai principi generali recati da tale atto comunitario. Invece, le norme per contrastare i disallineamenti da ibridi, hanno necessitato di una introduzione ex novo nell’ordinamento interno, in quanto la materia non è stata oggetto in precedenza di interventi normativi nella legislazione nazionale. Le relative disposizioni nascono dall’esigenza di contrastate fenomeni di doppia deduzione del medesimo componente negativo ovvero di deduzione senza inclusione, derivanti da disparità del trattamento fiscale della medesima operazione da parte di Paesi diversi e di evitare, quindi, che gruppi internazionali possano conseguire vantaggi fiscali mediante schemi finalizzati all’ottenimento di un risparmio tributario attraverso forme di pianificazione fiscale aggressive, che non sono scongiurabili attuando il principio del divieto dell’abuso del diritto, atteso che esse rispettano il testo e la ratio delle varie disposizioni, ma sfruttano la disomogeneità delle legislazioni coinvolte. I regimi interessati dal provvedimento riguardano fattispecie in cui i contribuenti agiscono contro la vera finalità della legge, traendo vantaggio dalle disparità esistenti tra i diversi sistemi fiscali nazionali per ridurre il loro onere di imposta. Ed infatti, i contribuenti possono beneficiare di aliquote di imposizione basse o di doppie deduzioni ovvero fare in modo che il loro reddito non venga tassato, rendendolo deducibile in una giurisdizione senza includerlo nella base imponibile dell’altra. Secondo la direttiva, tali situazioni portano a falsare le decisioni delle imprese nel mercato interno e, se non risolte, comportano condizioni di concorrenza fiscale sleale. Destinatari delle disposizioni in argomento sono le imprese individuali, le società di persone e le società di capitali che operano in contesti internazionali o all’interno di gruppi multinazionali e che attuano pianificazioni fiscali con il solo scopo di eludere o evadere le imposte dovute, senza poter offrire una giustificazione economica posta a base dell’operazione. Che il nostro paese è molto avanti su queste procedure di intercettazione di pianificazioni aggressive è inoltre dimostrato dal fatto che non vi è stata, invece, la necessità di introdurre una disciplina generale antiabuso in quanto, sul punto, l’attuale formulazione dell’articolo 10-bis della legge 27 luglio 2000, n. 212 (Statuto del contribuente), recante la disciplina dell’abuso del diritto o elusione fiscale nel nostro ordinamento tributario, è stato ritenuto sostanzialmente conforme al testo dell’articolo 6 della Direttiva ATAD I. Ciò trova conferma nella circostanza che le disposizioni della Direttiva sono identiche a quella della Direttiva Madre-figlia n. 2015/121/UE del 27 gennaio 2015, attuata, ai sensi del comma 5 dell’art. 27-bis del DPR n. 600 del 1973, proprio con l’art. 10-bis dello Statuto del contribuente. Come si sa la generale clausola antiabuso contenuta nello Statuto del contribuente configura come “abuso del diritto” una o più operazioni prive di sostanza economica che, pur nel rispetto formale delle norme fiscali, realizzano essenzialmente vantaggi fiscali indebiti. Tali operazioni non sono opponibili all'Amministrazione finanziaria, che ne disconosce i vantaggi determinando i tributi sulla base delle norme e dei principi elusi e tenuto conto di quanto versato dal contribuente per effetto di dette operazioni. Si considerano al riguardo: i) operazioni prive di sostanza economica i fatti, gli atti e i contratti, anche tra loro collegati, inidonei a produrre effetti significativi diversi dai vantaggi fiscali, ii) sono indici di mancanza di sostanza economica, in particolare, la non coerenza della qualificazione delle singole operazioni con il fondamento giuridico del loro insieme e la non conformità dell'utilizzo degli strumenti giuridici a normali logiche di mercato, iii vantaggi fiscali indebiti, anche non immediati, realizzati in contrasto con le finalità delle norme fiscali o con i principi dell'ordinamento tributario. Tuttavia non si considerano abusive, in ogni caso, le operazioni giustificate da valide ragioni extrafiscali, non marginali, anche di ordine organizzativo o gestionale, che rispondono a finalità di miglioramento strutturale o funzionale dell'impresa ovvero dell'attività professionale del contribuente. A tal fine non è superfluo sottolineare come proprio con riferimento alla clausola generale antiabuso la normativa nostrana risulti non solo già presente nel nostro ordinamento da molto tempo, e quindi anche consolidata, ma che appaia addirittura di rango più elevato rispetto a quella europea. Ciò tenuto conto che il riferimento alle “valide ragioni extrafiscali” va inteso non solo in modo estensivo rispetto alle valide ragioni economiche, ma anche quale espressione di un maggior spessore culturale e scientifico sotto il profilo tributario posto che estendono, o dovrebbero estendere, il concetto delle valide ragioni a tutte quelle operazioni che si presentino potenzialmente utili anche a fini socio-economici come avviene per le operazioni poste a base dei trasferimenti generazionali oppure a beneficio degli stakeholder in generale.

2.1. IL RECEPIMENTO DELLA DIRETTIVA ATAD NELL’ORDINAMENTO INTERNO

In conseguenza di quanto sopra esposto, nella seduta dell’8 agosto 2018, il Consiglio dei Ministri ha approvato lo schema di decreto legislativo con cui il Governo ha dato attuazione alla Direttiva ATAD I. Lo schema di decreto è suddiviso in sei Capi corrispondenti ai quattro settori della Direttiva ATAD I, seguendo l’ordine della stessa e le disposizioni di coordinamento, transitorie e finali. Il Capo I (Disposizioni in materia di deducibilità degli interessi passivi), all’articolo 1 interviene sulla vigente disciplina della deducibilità degli interessi passivi dei soggetti Ires: per effetto delle nuove norme, i limiti di legge si applicano anche agli interessi capitalizzati, introducendo una nuova definizione degli interessi passivi (e attivi) e degli oneri (e proventi) assimilati rilevanti a fini fiscali; lo schema rende riportabile in avanti anche l’eccedenza di interessi attivi rispetto a quelli passivi; si adotta un concetto di ROL (risultato operativo lordo) basato sulla normativa fiscale, in luogo di quella contabile. Il ROL riportato, inoltre ha ora il limite di cinque anni. Con il Capo II (Disposizioni in materia di imposizione in uscita) e, segnatamente, agli articoli 2 e 3, lo schema intende recepire l'articolo 5 della Direttiva relativo alla cd. imposizione in uscita, chiarendo le condizioni alle quali i contribuenti sono soggetti ad imposta nel caso di trasferimento all’estero di attivi secondo il valore di mercato degli attivi trasferiti, al netto delle perdite. Con il Capo III (Disposizioni in materia di società controllate non residenti) (articolo 4), Sezione I dello schema sono introdotte disposizioni in materia di tassazione dei proventi di società controllate non residenti (disciplina CFC – Controlled Foreign Companies). La norma imputa al soggetto residente tutti i redditi del soggetto controllato non residente, localizzato in un Paese a fiscalità privilegiata, qualora quest'ultimo realizzi proventi per oltre un terzo derivanti da cd. passive income (specifiche categorie di reddito, tra cui quelli di capitale, non derivanti da attività operativa, nonché di taluni servizi intragruppo). Viene introdotto, anche in seno a tale disciplina, il cd. valore di mercato e si modifica la nozione di controllo societario rilevante ai fini della predetta imputazione. Di conseguenza l’articolo 5 dello schema in esame (Capo III, sezione II) modifica la vigente normativa in tema di dividendi e plusvalenze derivanti da partecipazioni ubicate in paesi a bassa fiscalità. Viene introdotto, inoltre, l’articolo 47-bis nel TUIR, ai sensi del quale sono previsti criteri specifici per l'individuazione dei Paesi a fiscalità privilegiata, facendo riferimento al livello di tassazione effettivo ovvero a quello nominale, a seconda che la partecipazione sia o meno di controllo. Il Capo IV (Disposizioni in materia di disallineamenti da ibridi) dello schema (articoli da 6 a 11) contiene le disposizioni in materia di disallineamenti da ibridi. Tali misure sono, in sintesi, volte a contrastare gli effetti derivanti dalla diversa qualificazione del medesimo strumento finanziario, pagamento, entità o stabile organizzazione in differenti sistemi fiscali. Da tali "disallineamenti" possono infatti derivare dei vantaggi fiscali sproporzionati per le società e, per converso, una riduzione delle entrate erariali per alcuni Paesi membri. In particolare, l’articolo 6 reca le definizioni rilevanti: vengono definiti i fenomeni che la normativa intende contrastare, quali la doppia deduzione e la deduzione senza inclusione e viene fornito un elenco esemplificativo di situazioni riconducibili alla fattispecie del "disallineamento da ibridi". L'articolo 7 identifica il ruolo dello Stato italiano rispetto alle differenti posizioni attive e passive oggetto della normativa in commento. L'articolo 8 detta la disciplina delle misure di contrasto alle conseguenze fiscali del disallineamento da ibridi. L'articolo 9 prevede una misura di contrasto ai disallineamenti da ibridi cosiddetti "inversi", che corrispondono a casi di "deduzione non inclusione" derivanti dall'attribuzione di componenti positivi di reddito ad entità considerate trasparenti ai fini della legge dello Stato di localizzazione dell'entità e opache al fine ella legge dello Stato di localizzazione dei soggetti che detengono un interesse rilevante nell'entità. (1) L'articolo 10 disciplina le misure di contrasto ai fenomeni di doppia deduzione derivanti dai casi di doppia residenza fiscale del soggetto passivo. L'articolo 11 dello schema disciplina gli aspetti concernenti l'accertamento delle violazioni alle disposizioni in materia di disallineamenti da ibridi. L’articolo 12, contenuto nel Capo V (Definizioni e disposizioni di coordinamento), ridefinisce, ai fini delle imposte sui redditi e dell’IRAP, la nozione di intermediari finanziari e delle holding finanziarie e non finanziarie nonché soggetti assimilati a queste ultime, alle quali si applicano specifiche disposizioni per alcuni settori della Direttiva ATAD (tra cui la limitazione alla deducibilità degli interessi passivi). Il criterio che presiede all’individuazione della categoria prende in considerazione le caratteristiche del bilancio degli enti coinvolti nella relativa disciplina. Infine, il Capo VI (Disposizioni transitorie e finali) è costituito dall’articolo 13, che contiene le disposizioni transitorie, dall’articolo 14, che effettua le abrogazioni conseguenti alla nuova disciplina e dall’articolo 15, nel quale sono contenute le disposizioni finanziarie.

Il decreto, come si evince dalla lettura della Analisi Tecnico Normativa (A.T.N.), modifica alcuni articoli del Testo Unico e di altre disposizioni fiscali vigenti. In particolare:

· l’articolo 1 modifica l’articolo 96 del TUIR in materia di deducibilità di interessi passivi;

· gli articoli 2 e 3 intervengono rispettivamente sugli articoli 166 e 166-bis del TUIR in materia di exit tax e di regolamentazione del trattamento tributario in ingresso (c.d. entry tax, da definire, però, più precisamente entry tax shelter tenuto conto che non si tratta di una tassa ma di una compensazione concettuale dell’exit tax eventualmente pagata nello stato di provenienza);

· l’articolo 4 modifica l’articolo 167 del TUIR in materia di Controlled Foreing Companies;

· l’articolo 5 introduce l’articolo 47-bis, recante disposizioni in materia di regimi fiscali privilegiati, del TUIR. Modifica gli articoli 47, 68, 86, 87, 89 e 168-ter dello stesso, l’articolo 27 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, l’articolo 8 del decreto legislativo 18 dicembre 1997, n. 471, l’articolo 1, comma 1007, della legge 27 dicembre 2017, n. 205, l’articolo 1, comma 143, della legge 28 dicembre 2015, n. 208.

-----

(1) Si evidenzia che la Direttiva (UE) 2017/952 del Consiglio del 29 maggio 2017 (cd. ATAD 2) ha apportato modifiche alla Direttiva 2016/1164, allo scopo di contrastare i cd. disallineamenti da ibridi che coinvolgono i Paesi terzi, ovvero le differenze di trattamento fiscale a norma delle leggi di due o più giurisdizioni fiscali per ottenere una doppia non imposizione. La Direttiva 2016/1164, infatti, disciplina solo le regolazioni ibride da disallineamento fiscale derivate dall'interazione fra i regimi di imposizione delle società degli Stati membri. L’obiettivo della modifica, dunque, è applicare tali norme a tutti i contribuenti assoggettati all'imposta sulle società in uno Stato membro, comprese le stabili organizzazioni di entità residenti in Paesi terzi. La Direttiva del 2017 prevede inoltre: l'esclusione, facoltativa per uno Stato membro, dal campo di applicazione della Direttiva di talune operazioni finanziarie; l'entrata in vigore delle proprie disposizioni il 1° gennaio 2020 (un anno in più rispetto alla Direttiva 2016/1164).

INTERMEDIARI

3. GLI INTERMEDIARI FINANZIARI E NON FINANZIARI

L’articolo 12 introduce l’articolo 162-bis del TUIR. Modifica gli articoli 96, 113, 162 e 165 dello stesso, l’articolo 6 del decreto legislativo 15 dicembre 1997, n. 446, 5, l’articolo 1, comma 65, della legge 28 dicembre 2015, n. 208, l’articolo 10, comma 10, del decreto legislativo 13 agosto 2010, n. 141. Le motivazioni poste alla base dell’inserimento dell’art. 12 ora oggetto di commento sono da rinvenire nella volontà di recepire gli effetti del processo di riforma della disciplina dei soggetti operanti nel settore finanziario, avviato dal decreto legislativo 13 agosto 2010, n. 141 e concluso con l'emanazione del decreto legislativo 18 agosto 2015, n. 136, recante l'attuazione della direttiva 2013/34/UE relativa ai bilanci d'esercizio, ai bilanci consolidati e alle relative relazioni delle banche e degli altri istituti finanziari. Di conseguenza, la relazione illustrativa al decreto legislativo n. 142/2018 chiarisce che la nuova definizione di intermediari finanziari si applica a tutte le disposizioni dell'ordinamento tributario che fanno riferimento a tali soggetti. Viene adeguato il riferimento, contenuto nelle disposizioni tributarie per l'individuazione degli intermediari finanziari, al decreto legislativo n. 87 del 1992 che è stato abrogato dal citato decreto legislativo n. 136 del 2015. L’obiettivo è rappresentato dal contrasto alla thin capitalization consentendo di dare più certezze circa i soggetti, non intermediari finanziari, vincolati a dedurre gli interessi passivi limitati al 30% del ROL in quanto obbligati a redigere il bilancio secondo lo schema civilistico.

· l’articolo 14 abroga per ragioni di ordine sistematico il comma 6 dell’articolo 179 del TUIR a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2018.

3.1. LE AUDIZIONI PRESENTATE AL SENATO

A seguito dell’approvazione dello schema di decreto legislativo, sono state presentate al Senato della Repubblica e, in particolare alla VI Commissione Finanze, le audizioni da parte del Dipartimento Finanze, della Guardia di Finanza, dell’Agenzia delle Entrate, del Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili, e di Assonime. Nel dettaglio, quest’ultima, con riferimento alla nozione di intermediario finanziario contenuta nell’art. 12 dello schema di decreto ha evidenziato che “l’intento è assai meritorio in quanto la tematica è stata fino ad oggi fonte di non poche incertezze per le imprese. In particolare, la disciplina IRAP e del TUIR non tenevano conto né dell’evoluzione nel frattempo registratasi sul versante dei soggetti esercenti attività finanziaria rilevante ai fini della vigilanza (d.l.vo n. 141 del 2010 e d.m. n. 53 del 2015), né, soprattutto, della riforma contabile attuata dal d.l.vo n.136 del 2015 (in attuazione delle direttive 86/635/CEE e n. 89/117/CEE), che ha disposto l’abrogazione del d.l.vo n. 87 del 1992 rimodulando l’ambito delle imprese tenute a redigere il bilancio secondo gli schemi approvati dalla Banca d’Italia. Altrettanto incerta era l’individuazione dei soggetti riconducibili alla nozione di holding industriali – e cioè dei soggetti caratterizzati dallo svolgimento in via esclusiva o prevalente di assunzione di partecipazioni in imprese industriali – dal momento che, ai fini della sussistenza o meno del requisito di prevalenza, la disciplina normativa originaria, ancorché abrogata, faceva rinvio ad un doppio test, uno di natura patrimoniale (ammontare delle partecipazioni superiore al 50 per cento del totale dell’attivo) e uno di natura reddituale (ammontare dei proventi da partecipazioni superiore al 50 per cento dei ricavi), mentre l’Amministrazione finanziaria aveva successivamente adottato un’interpretazione che attribuiva una valenza dirimente al solo test patrimoniale (circolare n. 39 del 2009). Come pure, infine, non era chiaro il regime fiscale delle società che svolgevano attività finanziaria all’interno del gruppo societario di appartenenza, società che, per effetto della emanazione 19 Ciò posto, le soluzioni delineate dallo schema di d.l.vo appaiono concettualmente lineari:

a) per quanto riguarda gli intermediari finanziari, come si legge nella relazione illustrativa, viene fornita una definizione che intende adeguarsi, salvo eccezioni, all’inquadramento civilistico e alle caratteristiche del bilancio redatto dall’impresa. In quest’ottica l’elencazione prende in considerazione da un lato gli intermediari finanziari che redigono il bilancio in base ai principi contabili internazionali (IAS/IFRS), dall’altro lato i cd. intermediari non IFRS (confidi e operatori del microcredito) così come identificati dal d.l.vo n. 136 del 2015, aggiungendovi, in via residuale, la categoria dei soggetti che svolgano in via esclusiva o principale attività di assunzione di partecipazione in intermediari finanziari.

b) per quanto riguarda le holding industriali si stabilisce con norma espressa che la prevalenza dell’attività di assunzione di partecipazione va desunta unicamente sulla base del criterio patrimoniale (partecipazioni e altre attività infragruppo superiori al 50 per cento del totale dell’attivo). Sono inoltre assimilate alle holding industriali le società che svolgono attività finanziaria all’interno del gruppo di cui al d.m. n. 53 del 2015.

Altrettanto apprezzabile, in quanto espressione di un principio di civiltà giuridica, è poi la clausola di salvaguardia che fa salvi i comportamenti comunque adottati in passato dai contribuenti nell’incertezza venutasi a creare per effetto del disallineamento tra le regole civilistiche in tema di individuazione degli intermediari finanziari (e di holding industriale) e la disciplina fiscale (o gli orientamenti dell’Amministrazione finanziaria). E’ solo da rilevare, al riguardo, che sembra del tutto coerente che debbano essere salvaguardati non soltanto i comportamenti dei contribuenti che abbiano adottato soluzioni diverse rispetto alla disciplina sopravvenuta, ma anche quelli dei contribuenti che, pur avendo tenuto per ragioni di prudenza una condotta conforme alle interpretazioni dell’Amministrazione finanziaria, abbiano nel frattempo presentato dichiarazione rettificativa o istanza di rimborso per far valere la tesi che ritenevano più corretta e aderente alle norme vigenti pro tempore. A conferma di questo corollario della clausola di salvaguardia, sarebbe forse opportuno inserire una precisazione nel testo della norma o nella relazione illustrativa. Sempre ai fini del miglioramento dell’articolato normativo, si segnala che gli intermediari finanziari non residenti che operino in Italia mediante una stabile organizzazione dovrebbero anch’essi essere qualificati come intermediari finanziari ai fini fiscali. Ciò in coerenza con la previsione dell’art. 152 del TUIR che impone alle stabili organizzazioni di soggetti non residenti di redigere un rendiconto d’esercizio con le stesse modalità di redazione del bilancio seguite dai soggetti residenti aventi le medesime caratteristiche. Si propone quindi di modificare l’art. 162 bis TUIR in tal senso”.

Quanto avanzato è stato recepito della Commissione nei termini indicati nel paragrafo successivo.

3.2. IL PARERE DELLA COMMISSIONE FINANZE E LA PROPOSTA MODIFICA DELL’ART. 12

Il 30 ottobre 2018, tenuto conto di quanto rilevato dai soggetti ascoltati, è stato rilasciato dalla VI Commissione Finanze il parere favorevole con osservazioni. Ai fini che qui interessano, è stato rilevato come sia emersa nel corso delle audizioni l’opportunità di chiarire se debbano o meno considerarsi intermediari finanziari anche gli intermediari finanziari non residenti che operino in Italia mediante una stabile organizzazione, tenuto conto che l’articolo 152 del TUIR impone alle stabili organizzazioni di soggetti non residenti di redigere un rendiconto d’esercizio con le stesse modalità di redazione del bilancio seguite dai soggetti residenti aventi le medesime caratteristiche; nella medesima sede è poi emersa anche l’opportunità di chiarire, se la nozione fiscale di “società con partecipazione finanziaria” si applichi o meno anche nei confronti delle holding bancarie, nonché di intervenire sulle norme proposte per mantenere inalterato l’ambito soggettivo degli operatori finanziari che hanno l’obbligo di inviare le comunicazioni sui saldi e sulle motivazioni dei rapporti attivi all’Anagrafe tributaria.

Tenuto conto dei rilievi formulati, la Commissione ha auspicato che il Governo valuti l’opportunità di modificare l’art. 12, comma 1, lettera d), e l’articolo 162-bis, lettera a), inserendo nella nozione di intermediari finanziari valevole ai fini fiscali anche gli intermediari finanziari non residenti, ma che operino in Italia mediante una stabile organizzazione, nonché di sostituire, alla lettera b), le parole “di cui al numero 4 della lettera a)”, con le parole “che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in intermediari finanziari” al fine di inserire le holding bancarie tra i soggetti qualificati come società con partecipazione finanziaria”. Ne consegue che ciò comporterebbe un ampliamento del novero di soggetti qualificati come società con partecipazione finanziaria, con rilevanti riflessi sulla disciplina fiscale applicabile (deducibilità interessi passivi, deducibilità svalutazione crediti, addizionale IRES, determinazione base imponibile IRAP).

Continua la Commissione chiedendo al Governo di valutare la possibilità di sostituire l’articolo 12, comma 4, con il seguente: “4. Il comma 10 dell’articolo 10 del decreto legislativo 13 agosto 2010, n. 141, è sostituito dal seguente: “10. Gli obblighi comunicativi di cui all’articolo 7, sesto e undicesimo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, permangono nei confronti delle società di partecipazione non finanziaria e assimilati di cui alla lettera c) del comma 1 dell’articolo 162-bis del TUIR, anche se esclusi dagli obblighi dell’articolo 106 del decreto legislativo 1°

settembre 1993, n. 385”, per mantenere inalterato l’ambito soggettivo degli operatori finanziari che hanno l’obbligo di inviare le comunicazioni sui saldi e sulle movimentazioni dei rapporti attivi all’Anagrafe Tributaria.

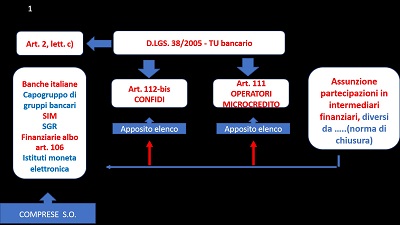

Tanto premesso, l’attenzione, ai fini che qui interessano, è rivolta all’ articolo 12 dello schema di decreto, che ha introdotto nel Testo Unico il nuovo articolo 162-bis, con cui il legislatore ha fornito una definizione di intermediari finanziari, società di partecipazione finanziaria e società di partecipazione non finanziaria ed enti assimilati, in quanto le nozioni di “banche”, “banche ed altri enti e società finanziari indicati nell’art. 1 del decreto legislativo 27 gennaio 1992, n. 87” e di “enti creditizi e finanziari”, rappresentano definizioni normative ormai superate.

Per coerenza di sistema, la nuova definizione, finalizzata a recepire gli effetti del processo di riforma della disciplina dei soggetti operanti nel settore finanziario, già avviato dal decreto legislativo 13 agosto 2010, n. 141 e concluso con l’emanazione del decreto legislativo 18 agosto 2015, n. 136, recante l’attuazione della Direttiva 2013/34/UE relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni delle banche e degli altri istituti finanziari, si applica a tutte le disposizioni dell’ordinamento tributario che fanno riferimento a tali soggetti.

In particolare, l’articolo 12, comma 1, alla lettera d), fornisce la seguenti definizioni:

- Intermediari finanziari:

- i soggetti indicati nell’articolo 2, comma 1, lettera c), del decreto legislativo 28 febbraio 2005, n. 38, e;

- i confidi iscritti nell’elenco di cui all’articolo 112-bis del decreto legislativo 1° settembre 1993, n. 385;

- gli operatori del microcredito iscritti nell’elenco di cui all’articolo 111 del decreto legislativo 1° settembre 1993, n. 385, e;

- i soggetti che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in intermediari finanziari, diversi da quelli di cui al numero 1);

- Società di partecipazione finanziaria: i soggetti di cui al numero 4 della lettera a);

- Società di partecipazione non finanziaria e assimilati:

- i soggetti che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in soggetti diversi dagli intermediari finanziari;

- i soggetti che svolgono attività non nei confronti del pubblico di cui al comma 2 dell’articolo 3 del Regolamento emanato in materia di intermediari finanziari in attuazione degli articoli 106, comma 3, 112, comma 3 e 114 del decreto legislativo 1° settembre 1993, n. 385, nonché dell’articolo 7-ter, comma 1-bis, della legge 30 aprile 1999, n. 130.

3.3. IL RECEPIMENTO DELLE OSSERVAZIONI AVANZATE DALLA COMMISSIONE FINANZE E LA NUOVA DEFINIZIONE DI INTERMEDIARI FINANZIARI

Il D. Lgs. 142 del 29 novembre 2018, entrato in vigore dal 12 gennaio 2019, nel recepire le osservazioni avanzate dalla VI Commissione Finanze, definisce gli intermediari finanziari come:

- I soggetti indicati nell’art. 2, comma 1, lett. c), del decreto legislativo 28 febbraio 2005, n. 38, e i soggetti con stabile organizzazione nel territorio dello Stato aventi le medesime caratteristiche;

- I confidi iscritti nell’elenco di cui all’art. 112-bis del decreto legislativo 1° settembre 1993, n. 385;

- Gli operatori del microcredito iscritti nell’elenco di cui all’art. 111 del decreto legislativo 1° settembre 1993, n. 385;

- I soggetti che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in intermediari finanziari, diversi da quelli di cui al numero 1).

Schematicamente:

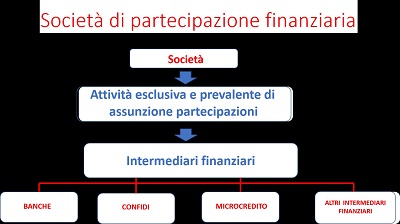

L’articolo prosegue effettuando una distinzione tra società di partecipazione finanziaria (meglio conosciute come holding finanziarie) e società di partecipazione non finanziaria o holding industriali e assimilati, le quali, in precedenza, erano caratterizzate da una situazione di incertezza non essendo chiaro se la loro qualificazione fosse quella di società finanziarie o meno a seguito dell’abolizione dell’art. 113 TUB che prevedeva un apposito elenco cui detti soggetti erano tenuti ad iscriversi. In particolare:

- le prime, ai sensi dell’articolo 162-bis, comma 1, lett. b), del Tuir, sono quelle società “che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in intermediari finanziari”;

- le seconde, ai sensi dell’articolo 162-bis, comma 1, lett. c), num. 1), del Tuir, sono individuate per differenza rispetto alle precedenti, essendo quelle società “che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in soggetti diversi dagli intermediari finanziari”.

- Gli enti assimilati, ai sensi dell’articolo 162-bis, comma 1, lett. c), num. 2), del Tuir, sono i soggetti che svolgono attività finanziaria non nei confronti del pubblico di cui al comma 2 dell’art. 3 del regolamento emanato in materia di intermediari finanziari in attuazione degli articoli 106, comma 3, 112, comma 3 e 114 del decreto legislativo 1° settembre 1993, n. 385, nonché dell’articolo 7-ter, comma 1-bis, della legge 30 aprile 1990, n. 130.

PREVALENZA

4. IL CALCOLO DELLA PREVALENZA

Secondo il tenore letterale della norma (articolo 162-bis, commi 2 e 3, del Tuir), il calcolo della “prevalenza”, necessario a verificare la natura “finanziaria” o “non finanziaria” di una holding, va condotto avuto riguardo ai soli elementi patrimoniali risultanti dall’ultimo bilancio approvato. Viene dunque abbandonata, considerato il mutato panorama normativo di riferimento, la doppia verifica delle attività finanziarie nell’ambito della situazione patrimoniale e del conto economico con riferimento agli ultimi due bilanci approvati, originariamente prevista dal D.M. del 6 luglio 1994. Come risulta dal tenore letterale della norma, la scelta adottata dal legislatore è stata quella di recepire le indicazioni fornite dall’Agenzia delle Entrate con le Circolari nn. 19/E e 37/E del 2009, disponendo l’effettuazione di un test esclusivamente patrimoniale. Ciò determina una maggior facilità di ingresso e di uscita dal regime delle holding, circostanza che il precedente criterio tendeva ad evitare.

In particolare:

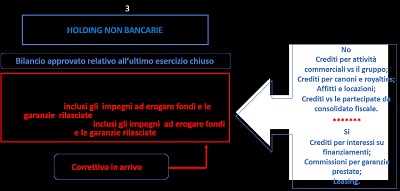

- Per le holding finanziarie, “l’esercizio in via prevalente di attività di assunzione di partecipazioni in intermediari finanziari sussiste quando, in base ai dati dell’ultimo bilancio approvato relativo all’ultimo esercizio chiuso, l’ammontare complessivo delle partecipazioni in intermediari finanziari e degli altri elementi patrimoniali intercorrenti con gli stessi, unitariamente considerati, inclusi gli impegni ad erogare fondi e le garanzie rilasciate, sia superiore al 50 per cento del totale dell’attivo patrimoniale, inclusi gli impegni ad erogare fondi e le garanzie rilasciate”;

- Per le holding industriali, invece, “l’esercizio in via prevalente di attività di assunzione di partecipazione in soggetti diversi dagli intermediari finanziari sussiste, quando, in base ai dati del bilancio approvato relativo all’ultimo esercizio chiuso, l’ammontare complessivo delle partecipazioni in detti soggetti e altri elementi patrimoniali intercorrenti con i medesimi, unitariamente considerati, sia superiore al 50 per cento del totale dell’attivo patrimoniale”.

Dal quadro delineato, si può notare come per la distinzione tra società di partecipazioni in intermediari finanziari e le cosiddette holding industriali e commerciali occorre far riferimento unicamente all’attività svolta dai soggetti partecipati. Da ciò si può dedurre che se le partecipate sono, in misura prevalente in termini di valore contabile, società industriali, la società in esame sarà una holding industriale sottratta alla disciplina degli intermediari finanziari. Viceversa, laddove la prevalenza delle partecipazioni fosse riferibile ad intermediari finanziari, la società sarà una holding finanziaria.

Quanto ai soggetti che esercitano attività assimilata, ai fini fiscali, a quella delle holding industriali, occorre far riferimento a quelle attività svolte non nei confronti del pubblico e quindi verso il gruppo di appartenenza e cioè:

- Attività di finanziamento esercitate esclusivamente nei confronti del gruppo di appartenenza (con esclusione delle attività di acquisto di crediti vantati da intermediari finanziari del gruppo verso terzi);

- Acquisto crediti vantati da terzi nei confronti di società del gruppo di appartenenza;

- Attività di rilascio garanzie (fideiussioni, avallo, apertura di credito documentaria, accettazione, girata, impegno a concedere credito e ogni altra forma di rilascio garanzie e di impegni di firma) quando anche uno solo tra obbligato garantito e beneficiario della garanzia faccia parte del gruppo;

- Finanziamenti concessi sotto qualsiasi forma da produttori di beni e servizi, o da società del gruppo di appartenenza, a soggetti appartenenti alla medesima filiera produttiva o distributiva del bene o del servizio al ricorrere di specifiche condizioni;

- Finanziamenti concessi da un datore di lavoro o da società del gruppo di appartenenza esclusivamente ai propri dipendenti o a coloro che operano sulla base di rapporti che ne determinano l’inserimento nell’organizzazione del datore di lavoro;

- Attività di concessione di finanziamenti poste in essere da società costituite per singole operazioni di raccolta o di impiego e destinate a essere liquidate una volta conclusa l’operazione.

4.1. LA PROPOSTA DI CORRETTIVO PROVENIENTE DALL’INTERROGAZIONE PARLAMENTARE

A seguito di quanto segnalato sulla stampa specializzata (si veda Il Sole 24 Ore de 29 Marzo 2019) è stata richiesta un interrogazione parlamentare tenutasi il 17 Aprile 2019 (n. 5-01951) attraverso la quale, gli onorevoli hanno chiesto se ai fini del calcolo della suddetta prevalenza debbano essere ricomprese anche le attività derivanti da rapporti commerciali con le società partecipate e altre componenti non finanziarie, nonché se si debba tenere conto anche delle garanzie prestate dalla holding alle società partecipate, nonostante queste non compaiano nei conti d’ordine ma solo nella nota integrativa.

Al riguardo, è stato evidenziato che il comma 2 dell’art. 162-bis del TUIR, per quanto riguarda le società con partecipazioni finanziarie, stabilisce che, ai fini della verifica della prevalenza, occorre far riferimento non solo al valore contabile delle partecipazioni, ma anche degli altri elementi patrimoniali intercorrenti con gli stessi, unitariamente considerati, inclusi gli impegni a erogare fondi e le garanzie rilasciate e ciò nonostante detti elementi non siano più ascrivibili nei conti d’ordine ma desumibili solo dalla nota integrativa. A tale riguardo, il valore di detti elementi deve essere aggiunto al valore complessivo dell’attivo al fine di verificare la presenza della prevalenza dei componenti di carattere finanziario nell’ultimo bilancio approvato dalla società.

Analoga previsione non è contenuta nel comma 3, ma per ragioni logico- sistematiche potrebbe essere opportuno estendere anche alle società di partecipazione non finanziaria le predette regole. A tal fine, gli uffici dell’Amministrazione Finanziaria in occasione della citata interrogazione parlamentare hanno dichiarato la disponibilità a dare attuazione agli aspetti sopra richiamati con una modifica normativa che dovrebbe essere realizzata mediante lo strumento del decreto legislativo correttivo previsto dall’art. 1 della legge di delega 25 ottobre 2017, n. 163 che rimanda all’art. 31 della legge 24 dicembre 2012, n. 234.

Sul punto va osservato che è in corso di predisposizione, nell’ambito di un annunciato decreto correttivo, una integrazione del suddetto passaggio normativo volta a ricomprendere, tra gli elementi rilevanti ai fini del test di prevalenza, anche “gli impegni ed erogare fondi e le garanzie rilasciate”, uniformando in tal modo il criterio a quanto già previsto per la verifica della prevalenza delle società di partecipazione finanziaria. Va tuttavia tenuto conto che fino ad allora, in conformità al testo attuale della norma, sembrerebbero doversi ritenere esclusi dal computo degli elementi patrimoniali rilevanti ai fini della qualificazione della società come holding non finanziaria gli impegni e le garanzie verso le società del gruppo.

Per coerenza sistematica si ritiene inoltre che il correttivo possa valutare di estendere alle holding di partecipazione non finanziaria la stessa locuzione utilizzata per gli intermediari finanziari circa la stabile organizzazione in Italia. Anche e soprattutto per coordinamento con la stessa normativa Atad sulla Entry ed Exit tax di cui al nuovo testo degli articoli 166 e 166 bis che prevedono lo “scorporo” tra impresa e azienda laddove come anche nel caso di una holding sia trasferita la sede all’estero lasciando in Italia la stabile organizzazione, la fiscalità e semmai anche la quotazione presso Borsa Italiana Spa.

Resta comunque confermato, che anche per le holding industriali il calcolo della prevalenza dovrà essere effettuato tenendo conto non solo delle partecipazioni possedute, ma anche di altri elementi patrimoniali intercorrenti con le partecipate, sempre di natura finanziaria e anche se presenti nella voce “risconti attivi”, quali ad esempio:

- Crediti derivanti dalla concessione di finanziamenti ai dipendenti propri o di altre società del gruppo;

- Crediti per obbligazioni sottoscritte;

- Crediti per canoni di locazione finanziaria;

- Crediti per commissioni per garanzie prestate o commissioni di factoring;

- Saldo del cash pooling.

Infine, con riguardo agli elementi patrimoniali da sommare al valore delle partecipazioni, erano sorti dubbi circa la natura delle componenti ricomprese nel computo della prevalenza. L’Amministrazione Finanziaria ha ritenuto opportuno precisare, sempre con la citata risposta n. 5-01951, che “tra gli elementi dell’attivo rilevanti ai fini della prevalenza non devono essere comprese le attività derivanti da rapporti commerciali con le società partecipate quali, ad esempio, crediti derivanti da canoni di locazione immobiliare, royalties per utilizzo di brevetti e marchi, crediti per imposte verso le partecipate derivanti dall’adesione al consolidato fiscale”.

A regime, dunque, gli importi degli impegni a erogare fondi e quelli delle garanzie prestate andranno, quindi, aggiunti al valore complessivo dell’attivo dello Stato patrimoniale risultante dal bilancio 2018 al fine di verificare la “prevalenza” rilevante ai fini dell’acquisizione dello status di holding (società di partecipazione), dirimente – tra le altre – ai fini dell’assoggettamento agli obblighi di comunicazione all’Anagrafe Tributaria dei rapporti finanziari di cui all’articolo 7 D.P.R. 605/1973.

4.2 LE MERCHANT BANK

Ai fini del perimetro di riferimento delle holding di partecipazioni non finanziarie, una importanza particolare riveste l’espulsione dal TUB di alcuni soggetti che secondo il vecchio testo del Titolo V erano ritenuti intermediari finanziari assoggettati all’obbligo di iscrizione all’elenco di cui al vecchio articolo 106 dello stesso. Tra questi soggetti erano incluse le cosiddette merchant bank, cioè quei soggetti che svolgono attività di assunzione di partecipazioni sociali a fini di successivi smobilizzi, diversamente dalle holding che le detengono per stabilire un legame durevole.

Questa espulsione che, come vedremo in seguito, ha coinvolto anche le cosiddette finanziarie di marca, rappresenta un punto centrale ai fini della separazione tra i soggetti i quali, nella qualità di intermediari finanziari, redigevano il bilancio secondo gli schemi di cui al D. Lgs. 87/92 della Banca d’Italia e determinavano, di conseguenza, le imposte secondo le regole del sistema “bancario finanziario”. Infatti, con l’abrogazione del D. Lgs. 87/92 ad opera del D. Lgs. 136/2015 è emerso un vuoto legislativo riconducibile al fatto che quest’ultimo decreto “riconosce” quali soggetti tenuti allo sviluppo del bilancio finanziario esclusivamente gli intermediari finanziari contenuti e definiti nel Titolo V del TUB e non anche soggetti finanziari che invece prevedeva il D. Lgs 87/92.

Ne è conseguito che la fuoriuscita dall’ambito degli intermediari finanziari già iscritti agli elenchi di cui ai vecchi articoli 106 e 107 del TUB, tra i quali appunto le merchant bank, non ha più permesso a questi soggetti di poter redigere il bilancio secondo gli schemi bancari relegandoli tra i soggetti i quali, come le holding di partecipazione non finanziaria, redigono il bilancio secondo gli schemi civilistici di cui al D. Lgs 139/2015.

Va, tuttavia, preso atto che se l’esclusione delle merchant bank dagli intermediari finanziari assoggettati alla vigilanza bancaria comporta la loro fuoriuscita dal settore degli intermediari finanziari, le stesse non potrebbero però non essere qualificate come soggetti che svolgono attività di assunzione di partecipazioni in soggetti non finanziari e pertanto essere ora assimilabili alle holding di partecipazioni non finanziarie.

Infatti, non si può non constatare come le merchant bank, al pari delle holding, svolgano attività di assunzione di partecipazioni sociali in soggetti non finanziari. La differenza, con le holding, che consiste nel fatto che le stesse assumano partecipazioni non per investimento durevole ma a fini di successivi smobilizzi non appare sufficiente di per se a classificarle fuori dal perimetro di appartenenza degli intermediari così come classificati dall’articolo 162-bis. Proprio questo aspetto aveva indotto il legislatore del D. Lgs 385/92 a definire la compravendita di partecipazioni quale attività finanziaria svolta nei confronti del pubblico, risultando verificate la condizione più caratteristica di intermediario finanziario. Ma se fino alla riforma del TUB, la caratteristica principale per essere inquadrati quali intermediari finanziari era quella di svolgere attività finanziaria verso il pubblico, successivamente è stata invece prevalente la valutazione del rischio sistemico bancario di questi soggetti, che, laddove assente o molto ridotto, come appunto è stato valutato dalla Banca d’Italia quello delle merchant bank in sede di riforma del Titolo V del TUB, ha comportato, di conseguenza, la loro espulsione dal settore degli intermediari finanziari.

Tuttavia, lo spostamento dell’attenzione verso l’assenza di rischio sistemico non ha eliminato l’inquadramento delle merchant bank, che resta caratterizzato dall’attività di assunzione di partecipazioni, esattamente come avviene per le holding industriali e commerciali.

Gli elementi discriminativi rispetto a queste ultime non sembrano meritevoli di considerazione ai fini di una loro fuoriuscita dal comparto delle holding non finanziarie così come definite dal decreto legislativo n. 142/2019, il quale, per la loro definizione, richiama la stratificazione delle norme primarie riconducibili al vecchio TUB e non il D.M. 53/2015 che viene richiamato dal nuovo articolo 162-bis del Tuir, esclusivamente per la definizione degli enti assimilati alle holding industriali e commerciali.

In conclusione, il legislatore fiscale, come desumibile dal tenore letterale della norma, ha dato prevalenza all’aspetto sostanziale della “detenzione di partecipazioni” senza distinzioni tra la finalità dell’investimento stabile e quella volta a successivi smobilizzi.

Seppure pleonastico non è superfluo richiamare l’attenzione sul fatto che la diversa tipologia di attività svolta dalle merchant bank rispetto a quella delle holding industriali non è solo riferita ai successivi smobilizzi ma anche, come emerge dal Decreto del Ministro del tesoro del 6 luglio 1994, alla considerazione secondo cui la caratteristica della merchant fosse quella di sviluppare la propria attività attraverso le plusvalenze conseguite anche dopo le ristrutturazioni finanziarie operate nella società partecipate rispetto a quella delle holding industriali poichè volta a sviluppare l’attività operativa delle partecipate attraverso l’immissione di capitali nel loro ciclo produttivo.

Detto questo, non si può non prendere atto come le caratteristiche che hanno sempre separato le merchant bank dalle holding finanziarie o non finanziarie non possano certamente essere prese a base per poter ritenere che le prime non debbano procedere, secondo il nuovo articolo 162-bis, alla valutazione della prevalenza in modo da verificare se debbano essere inquadrate tra le società di partecipazioni in intermediari finanziari ovvero in soggetti non intermediari finanziari, unici due comparti che ai fini fiscali l’articolo 162-bis ha definito.

In conclusione, spostando l’attenzione agli obblighi iscrizione all’anagrafe dei rapporti finanziari, va anche preso atto che il nuovo testo del comma 10 dell’articolo 10 del D. Lgs. 141/2010 che definisce le holding assoggettate, insieme agli enti assimilati all’Anagrafe dei rapporti, a differenza della versione precedente, si riferisce anche agli enti che svolgono attività di assunzione di partecipazioni in via esclusiva laddove nella versione originale si faceva riferimento solo all’attività prevalente. Questo comporta che devono ritenersi superate alcune interpretazioni secondo le quali le merchant bank, che generalmente svolgono attività di assunzione di partecipazioni in via esclusiva non fossero finora assoggettate all’Anagrafe poiché il riferimento era solo verso le holding miste.

ADEMPIMENTI

5. GLI ADEMPIMENTI VERSO L'ANAGRAFE TRIBUTARIA

Con particolare riguardo ai suddetti adempimenti l’articolo 12, comma 4, dello schema di decreto legislativo prevedeva “4. Il comma 10 dell’articolo 10 del decreto legislativo 13 agosto 2010, n. 141, è sostituito dal seguente: “10. Gli obblighi comunicativi di cui all’art. 7, sesto e undicesimo comma, del decreto del presidente della Repubblica 29 settembre 1973, n. 605, permangono nei confronti delle società di partecipazione finanziaria e non finanziaria di cui, rispettivamente, alla lettera b) del comma 1 dell’articolo 162-bis del testo unico delle imposte sui redditi, di cui al decreto del presidente della repubblica 22 dicembre 1986, n. 917 e al numero 1) della lettera c) del medesimo comma 1, anche se escluse dagli obblighi dell’articolo 106 del decreto legislativo 1° settembre 1993, n. 385”.

Il D.Lgs. 142/2018 ha operato la sostituzione della disposizione di cui all’articolo 10, comma 10, D.Lgs. 141/2010 che – nella sua previgente formulazione – disciplinava le condizioni alle quali le “holding industriali” erano tenute all’invio delle comunicazioni all’Anagrafe Tributaria, richiamando – nella sua attuale formulazione – le società di partecipazione (finanziare e non) di cui all’articolo 162-bis Tuir (ovverosia le holding).

Ed, infatti, nel testo definitivo del decreto si legge: “4. Il comma 10 dell’articolo 10 del decreto legislativo 13 agosto 2010, n. 141, è sostituito dal seguente: “10. Gli obblighi comunicativi di cui all’articolo 7, sesto e undicesimo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, permangono nei confronti delle società di partecipazione non finanziaria e assimilati di cui alla lettera c) del comma 1 dell’articolo 162-bis del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, anche se esclusi dagli obblighi dell’articolo 106 del decreto legislativo 1° settembre 1993, n. 385”.

Oltre ad aver aggiunto gli “enti assimilati”, che non comparivano nello schema legislativo approvato il 9 Agosto 2018, è bene ricordare che, secondo la previgente disciplina, la “prevalenza” andava verificata avuto riguardo ai dati patrimoniali ed economici risultanti dallo Stato patrimoniale e dal Conto economico degli ultimi due bilanci approvati; in passato, pertanto, le holding cd. “miste” o “operative” che, per statuto, esercitavano anche attività commerciali (ivi comprese quelle di tipo immobiliare) erano, al più, soggette all’obbligo di comunicazione all’Anagrafe Tributaria una volta che avessero approvato due bilanci consecutivi nei quali erano verificati i requisiti di “prevalenza” allora vigenti.

Inoltre, con riferimento alle holding cd. “pure” o “statiche” (ovverosia quelle che hanno per oggetto sociale esclusivo la detenzione di partecipazione, senza possibilità di esercizio di ulteriori attività economiche, ivi compresa la fornitura di servizi infragruppo di qualsivoglia natura) nonché alle merchant bank, non era del tutto chiaro se le stesse fossero assoggettate all’obbligo di comunicazione all’Anagrafe Tributaria sin dalla loro costituzione (in quanto sarebbe stato tautologico attendere di verificare una qualsivoglia “prevalenza” di tipo patrimoniale o economico), oppure se tale obbligo ricorresse solo dopo aver verificato la prevalenza. Ciò, tenuto conto che il comma 10 dell’articolo 10 del D.Lgs 141/2010 faceva riferimento esclusivamente al test di prevalenza. A tal fine sarebbe importante un chiarimento nel senso di confermare che prima del recepimento della normativa ATAD ai fini degli adempimenti verso l’Anagrafe dei tributi, si poteva fare riferimento alla sola prevalenza verificata nell’arco di un biennio.

Peraltro, la questione riguarderebbe non solo questi soggetti ma i cosiddetti “assimilati” i quali, all’interno del gruppo ovvero verso la filiera distributiva dei prodotti o servizi, svolgono attività finanziaria pur non detenendo alcuna partecipazione nelle società interessate dalla loro attività svolta.

Di fatti con riferimento a questi ultimi soggetti andrebbero oltre modo chiarito che anteriormente all’entrata in vigore del D.Lgs 142 del 2018 alcun adempimento verso l’Anagrafe dei Tributi fosse da porre in essere. In seguito al recepimento della Direttiva ATAD, invece, le “società di partecipazione non finanziaria” con oggetto sociale “misto” sono soggette all’obbligo di comunicazione all’Anagrafe Tributaria qualora, anche solo dall’ultimo bilancio approvato, risulti soddisfatto il nuovo parametro (esclusivamente patrimoniale) di “prevalenza”. L’intervallo temporale di osservazione per la verifica della “prevalenza” è stato, quindi, dimezzato rispetto alla previgente disciplina.

Quanto alla decorrenza degli obblighi di comunicazione all’Anagrafe Tributaria per le holding che soddisfino i nuovi criteri di “prevalenza”, l’Agenzia delle Entrate, in risposta ad un quesito di Assoholding, ha avuto modo di precisare che il nuovo criterio di “prevalenza” deve applicarsi considerando i dati di bilancio a decorrere all’esercizio 2018 e che tali dati debbano essere necessariamente rinvenuti da un bilancio ritualmente approvato. A meno che, come si vedrà più avanti, l’attività di assunzione non sia svolta da enti non assoggettati all’approvazione del bilancio di esercizio nel qual caso la data di riferimento è da ritenersi debba essere agganciata ad altre scadenze.

Pertanto, le holding (“società di partecipazione”), che rispettano i nuovi parametri, e gli enti assimilati, saranno tenuti ad effettuare le comunicazioni mensili nei confronti dell’Anagrafe Tributaria dei rapporti finanziari a decorrere dal mese successivo a quello di approvazione del bilancio 2018, ovvero successivo ad altre scadenze, qualora, sulla base di dati rinvenibili in tale bilancio, l’ammontare complessivo delle partecipazioni in società “non finanziarie” e degli altri elementi patrimoniali di natura finanziaria intercorrenti con i medesimi soggetti “partecipati” (per esempio, i crediti da finanziamento), unitariamente considerati, sia superiore al 50% del totale dell’attivo patrimoniale.

Sono oggetto di comunicazione all’Archivio dei rapporti dell’Anagrafe Tributaria tutti i tipi di rapporto, sia quelli direttamente intestati o cointestati ai contribuenti, sia quelli sui quali i medesimi hanno facoltà di disposizione, in virtù di rapporti di rappresentanza, delega, mandato o garanzia, nonché le operazioni extra-conto non confluite all’interno di un rapporto continuativo. Tali rapporti sono individuati mediante codici identificativi, secondo quanto riportato nell’Allegato 2 al Provvedimento n. 1335268/2016.

Con specifico riferimento alle holding di partecipazione non finanziaria, appare utile ricordare che i principali rapporti oggetto di comunicazione, come precisato dalla risposta alla FAQ del 2 febbraio 2018 e in precedenza già chiarito nella circolare n. 18/E/2007 dell’Agenzia delle Entrate, sono:

• le partecipazioni;

• i finanziamenti ricevuti dai soci della holding e quelli effettuati dalla holding alle società partecipate;

• i prestiti obbligazionari, sia quelli emessi dalla holding e sottoscritti da terzi, sia quelli emessi dalle partecipate o da terzi, e sottoscritti dalle holding medesime; tra i prestiti obbligazionari rientrano gli strumenti finanziari partecipativi e non partecipativi emessi ai sensi dell’art. 2346, comma 6, Cod. Civ.;

• il rapporto finanziario corrispondente al contratto di tesoreria accentrata per le holding appartenenti ad un gruppo, c.d. cash pooling;

• il rilascio di garanzie e impegni a terzi a favore di società partecipate e il rilascio di garanzie da parte di terzi nell’interesse della holding a favore dell’intermediario presso cui viene acceso il rapporto di finanziamento (fatta eccezione per le garanzie già comprese nel contratto stesso di finanziamento). Al fine di non indurre in confusione circa il ruolo del rilascio di garanzie e degli impegni valga quanto segue:

- L’importo delle stesse nella nota integrativa, una volta approvato il correttivo al D.Lgs 142/2018 secondo quanto auspicato durante l’interrogazione parlamentare del 19 Aprile 2018, saranno da aggiungere al totale dell’attivo dello stato patrimoniale ai fini del calcolo della prevalenza che inquadra le holding di partecipazione non finanziaria;

- In quanto operazioni che configurano un rapporto continuativo, gli impegni e le garanzie costituiscono operazioni da segnalare all’Anagrafe dei Rapporti. E ciò a prescindere quindi dallo loro rilevanza o meno ai fini della nota “prevalenza”.

E’ stato inoltre chiarito che:

- Le partecipazioni sono oggetto di comunicazione se iscritte in bilancio tra le immobilizzazioni finanziarie;

- I dati contabili del cash pooling seguono le stesse regole di valorizzazione previste per i conti correnti; il soggetto obbligato alla comunicazione è la sola capogruppo (o pool leader) o, comunque, il soggetto mandatario per la gestione della tesoreria di gruppo.

Si rammenta, infine, che l’omessa, incompleta o infedele comunicazione mensile ex art. 7, comma 6, del D.P.R. n. 605/1973, è sanzionata con la pena pecuniaria da euro 2.000 ad euro 21.000, ai sensi dell’art. 10, comma 1-bis, del D. Lgs. n. 471/1997, ridotta alla metà se la trasmissione avviene nei 15 giorni successivi. Viceversa, per l’omessa, tardiva, infedele comunicazione annuale ex art. 11, del D.L. n. 201/2011, non dovrebbe trovare applicazione l’art. 10, del D. Lgs. n. 471/1997, bensì l’art. 11, comma 1, lett. a), del medesimo Decreto, quindi la sanzione da euro 250 ad euro 2.000. Entrambe le sanzioni sono riducibili mediante l’istituto del ravvedimento operoso ex art. 13 del D. Lgs. n. 471/1997.

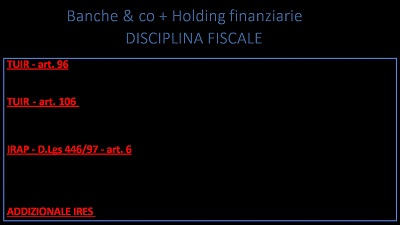

IRAP

6. RIFLESSI SUI PROFILI IRAP

La nuova definizione di società di partecipazione non finanziaria assume particolare rilievo con riferimento all’IRAP. Infatti, la precedente formulazione dell’art. 6, comma 9, del D. Lgs. n. 446/1997 identificava quali holding industriali le società che esercitavano in via esclusiva o prevalente, l’attività di assunzione di partecipazioni in società esercenti attività diversa da quella creditizia e finanziaria, per le quali sussistesse l’obbligo dell’iscrizione, ai sensi dell’art. 113 del D. Lgs. n. 385/1993, nell’apposita sezione dell’elenco generale dei soggetti finanziari. In particolare, l’obbligo di iscrizione a detto elenco sussisteva quando, in base ai dati dei bilanci approvati relativi agli ultimi due esercizi chiusi:

• l’ammontare complessivo degli elementi dell’attivo di natura finanziaria, di cui all’attività di assunzione di partecipazioni in società “industriali”, superava il 50% del totale dell’attivo patrimoniale (requisito patrimoniale); e

• l’ammontare complessivo dei ricavi prodotti dagli elementi dell’attivo, di cui all’attività di assunzione di partecipazioni in società “industriali”, superava il 50% del totale dei proventi (requisito economico).

Il mancato adeguamento dell’art. 6, comma 9, a seguito dell’abrogazione del suddetto elenco ex 113 per opera del D. Lgs. n. 141 del 2010, aveva sollevato incertezze circa l’identificazione dei criteri atti ad individuare una holding industriale ai fini dell’IRAP. A questo proposito, diversi orientamenti interpretativi (tra cui la nota Assoholding del 16.09.2010 e la circolare Agenzia delle Entrate n. 6/E del 14.12.2010) avevano sostenuto l'importanza di una lettura «sostanziale» dei requisiti soggettivi cui applicare la disciplina IRAP delle holding industriali, ritenendo che si dovesse continuare ad effettuare il doppio test, patrimoniale ed economico, anche in considerazione del fatto che l’esercizio in via esclusiva o prevalente era disciplinato anche dall’art. 10, comma 10, del D. Lgs. n. 141/2010 (relativamente agli obblighi di comunicazione all’anagrafe tributaria) e questo richiedeva che fossero verificati entrambi i requisiti.

Altri operatori invece, sulla base delle istruzioni ai modelli di dichiarazione (aggiornate in conformità all’innovativa interpretazione della citata Circolare Agenzia entrate n. 19/2009) per la prima volta nel 2014), affermavano che fosse sufficiente il superamento del solo test patrimoniale per assumere la qualifica di holding industriale. Infatti, le istruzioni alla dichiarazione IRAP 2014, il cui contenuto è stato poi riproposto senza modifiche nei modelli degli anni successivi, affermavano, in linea con la citata circolare dell’Agenzia delle Entrate n. 19/E/2009, paragrafo 2.1, che “l’esercizio prevalente dell’attività di assunzione di partecipazioni in società non finanziarie risulta verificato quando il valore contabile delle partecipazioni in società industriali risultante dal bilancio di esercizio eccede il 50 per cento del totale dell’attivo patrimoniale”. Secondo le istruzioni ministeriali inoltre, al fine dell’accertamento dell’esercizio esclusivo o prevalente, occorreva tenere conto non solo del valore di bilancio delle partecipazioni in società industriali, ma anche del valore contabile degli altri elementi patrimoniali della holding relativi a rapporti intercorrenti con le medesime società quali, ad esempio, i crediti derivanti da finanziamenti (1). In pratica, stando alle istruzioni, la condizione di prevalenza andava accertata sulla base dei dati emergenti da un unico esercizio, anziché da due, senza che assumesse rilievo il dato economico. Questa situazione di incertezza interpretativa è stata ora definitivamente eliminata con il recepimento della Direttiva ATAD, che introduce la fattispecie di «società di partecipazione non finanziaria», a cui sono riconducibili le società che esercitano in via prevalente l'attività di assunzione di partecipazioni in soggetti diversi dagli intermediari finanziari. Sebbene a prima vista sembra che nulla sia mutato rispetto al previgente quadro prima delineato, è opportuno evidenziare che le modifiche apportate hanno il pregio di chiarire univocamente il parametro di prevalenza dell'attività esercitata. Viene ora stabilito che tale condizione sussiste quando, in base ai dati di bilancio approvato per l'ultimo esercizio chiuso, l'ammontare complessivo delle partecipazioni nei soggetti diversi dagli intermediari finanziari, nonché gli altri elementi patrimoniali intercorrenti con i medesimi, superino (unitariamente) il 50% del totale dell'attivo patrimoniale. La passata incertezza interpretativa circa le modalità con cui andare a stabilire quali fossero i requisiti per poter essere considerata «holding industriale» (oggi, nel linguaggio del Legislatore «società di partecipazione non finanziaria») è ora oggettivamente identificata attraverso una prevalenza quantitativa di tipo esclusivamente patrimoniale, definendo altresì la fonte documentale da cui estrarre i dati numerici per la verifica (il bilancio approvato relativo all'ultimo esercizio chiuso). Si pone finalmente fine al dibattito, disponendo la verifica del solo requisito patrimoniale e confermando, pertanto, l’orientamento tenuto in passato dalla prassi dell’Agenzia delle Entrate. Pertanto, per accertare se sussista o meno la qualificazione di holding, per il 2018, occorre tener conto dei dati che emergono dal bilancio relativo allo stesso esercizio 2018, senza che assumano rilievo quelli relativi al 2017, con ciò avvalorando l’ipotesi che quando la norma fa riferimento al “bilancio approvato relativo all’ultimo esercizio chiuso”, ci si riferisca al bilancio d’esercizio approvato prima della presentazione della dichiarazione dei redditi.

Questa novità ha un immediato impatto per quanto attiene all'IRAP: infatti, il già menzionato art. 6, co 9, del D. Lgs. n. 446/1997 stabilisce che i contribuenti riconducibili, secondo i nuovi parametri, tra le società a partecipazione non finanziaria determinano la base imponibile come le società ordinarie, oltre a tener conto della «[…] differenza tra gli interessi attivi e proventi assimilati e gli interessi passivi e oneri assimilati» (con interessi passivi che concorrono alla formazione del valore della produzione per il 96%). Inoltre, per tali soggetti troverà applicazione l'aliquota IRAP maggiorata del 4,65% (cfr. art. 16, comma 1-bis, lett. b), del D. Lgs. n. 446/1997), che comporta dunque un aumento di gettito. Da ultimo si evidenzia che la validità dei parametri per rientrare tra le società di partecipazione non finanziaria vale già per il periodo d'imposta in corso al 31.12.2018, con l'ovvia conseguenza che il test circa la sussistenza del requisito, dovrà essere fatto sul bilancio approvato dell'ultimo periodo (ovvero, 2018 per i soggetti «solari»).

-----

(1) In tal senso veniva ripreso quanto sostenuto dalla circolare n. 37/E/2009 dell’Agenzia delle entrate, secondo cui “l’attività di assunzione di partecipazioni prevista dalla norma non si esaurisce con l’acquisizione delle partecipazioni ma comprende anche l’attività di gestione delle stesse. Tale interpretazione, in coerenza con la ratio sopra evidenziata, è finalizzata ad evitare che una holding (sia di vertice che di livello inferiore, c.d. sub holding) che, per statuto e per le attività concretamente svolte, ha la natura di holding industriale, possa essere riqualificata come ‘finanziaria’ per effetto dell’eventuale presenza di rapporti finanziari in essere con le proprie partecipate, che rientrano nell’attività di gestione delle partecipazioni sopra evidenziata”.

ABROGAZIONI

7. LE CONSEGUENZE DELLA ABROGAZIONE DEL D.LGS. 87/92 A SEGUITO DELL'INTRODUZIONE DEL D.LGS. 136/95 E DEL D.LGS. 139/2015.

L’abrogazione del D.Lgs. 87/92 a cura del D. Lgs 136/2015 ha avuto l’immediata conseguenza di dover gestire, sotto il profilo bilancistico e del reddito d’impresa, tutti quei soggetti fuoriusciti dall’ambito degli intermediari finanziari perché non più contemplati come tali né dal Testo Unico Bancario (TUB), né dal decreto 38/2005 che istituiva l’obbligo di presentare il bilancio secondo i principi contabili internazionali IFRS a carico di enti creditizi e intermediari sotto la vigilanza della Banca d’Italia né, da ultimo, dallo stesso D. Lgs. 136/2015 che a differenza del D. Lgs. 87/92 contempla esclusivamente gli intermediari finanziari, quali i Confidi Minori e Operatori del Microcredito, non assoggettati al bilancio secondo i principi contabili internazionali .

Ne è conseguita l’immediata fuoriuscita dal comparto di alcuni dei soggetti finanziari tenuti a redigere il bilancio secondo lo schema loro imposto dal D. Lgs. 87/92 nel frattempo abrogato.

Ma l’espulsione di questi soggetti dal comparto degli intermediari finanziari, anche a cura del Decreto ministeriale n. 53 del 2015, ha generato non solo l’automatica applicazione degli schemi di bilancio secondo i criteri civilistici di cui al D.lgs. 139/2015 ma anche l’applicazione, nell’ambito della determinazione del reddito d’impresa delle disposizioni riservate alle società industriali e commerciali, con tutte le conseguenze che ne sono derivate.

Si tratta dei seguenti soggetti:

- Alcune delle società di cui all’articolo 1 del TUB, 2 comma lettera f) tra cui le società di consulenza finanziaria;

- Le merchant bank;

- Le finanziarie di marca, prima tenute all’iscrizione agli elenchi degli intermediari finanziari di cui al vecchio Titolo V del TUB.

Un capitolo a parte va invece riservato alle società cosiddette captive le quali, pur in assenza di partecipazioni nei confronti delle società del gruppo, svolgono attività finanziaria nei confronti delle consociate, delle collegate nonché della controllante o delle partecipanti.

Questo perché l’inclusione tra i soggetti operanti nel settore finanziario, ancorché nell’ambito di un gruppo, era, con riferimento alla tipologia di bilancio da adottare, originariamente ancorata all’attività finanziaria svolta e non alla circostanza che fosse svolta nei confronti del pubblico piuttosto che nei confronti del gruppo di appartenenza.

RISPOSTE

8. RISPOSTE A CASI PARTICOLARI

In questo paragrafo conclusivo si riportano alcune delle risposte alle domande pervenute ad Assoholding.

8.1. LA NUOVA NORMATIVA ATAD TROVA APPLICAZIONE VERSO LE SOCIETÀ DI PERSONE, INCLUSE LE SOCIETÀ SEMPLICI?

In proposito occorre rilevare che in linea generale quando una normativa intende escludere le società di persone dall’ambito di applicazione questa lo esplicita. Tuttavia non si può non evidenziare come la nuova disposizione contenuta nell’articolo 162-bis faccia riferimento ai bilanci approvati e, come noto, le società di persone non hanno l’obbligo di approvazione formale del bilancio, trattandosi di un mero rendiconto interno da portare a conoscenza dei soci il quale, in assenza di contestazioni, si considera implicitamente approvato. Quindi, per cautela, si ritiene di dover applicare la normativa ATAD anche alle società di persone. Con riferimento invece all’applicazione della stessa alle società che si trovano in stato di liquidazione, si evidenzia come non sussistono incertezze circa la loro inclusione, in quanto l’obbligo opera fino alla cancellazione della società dal PRI (Pubblico Registro Imprese).

A tal fine non è superfluo richiamare la risposta all’interpello della DRE Piemonte n.901-384/2019, attraverso il quale l’istante richiedeva se le ‘società semplici’, le quali non solo non hanno un bilancio approvato, ma sono tenute alle redazione di un mero rendiconto (documento contabile redatto alla chiusura di ogni esercizio sociale dai soci amministratori di una società il quale deve indicare con chiarezza e precisione le poste attive e passive e rappresenta in termini numerici l'attività di gestione della società), fossero tenute alle comunicazioni all’Archivio dei rapporti finanziari tenuto presso l’Anagrafe Tributaria, anche se esse svolgono quale attività principale o esclusiva quella di gestione delle partecipazioni. Va prima di tutto ricordato che secondo l’Agenzia dell’Entrate, la verifica della prevalenza finanziaria, non comporta di per sé una causa ostativa all’applicazione della norma delle società semplici, in quanto il requisito patrimoniale è comunque rilevabile in base ai dati del rendiconto relativo all’ultimo esercizio chiuso, ma tali società (società di persone) non sarebbero tenute alle comunicazioni ai sensi dell’art. 7 del DPR n. 605/1973 poiché la direttiva 2016/1164/Ue si applica ai soli soggetti IRES.

Tuttavia, a nostro avviso, la risposta dell’Agenzia, quando si allinea alla direttiva 2016/1164/Ue indurrebbe ad approfondire la questione inerente al fatto che, il legislatore, nel recepirla, abbia esteso i suoi contenuti anche ai soggetti Irpef, come peraltro indicato nella relazione illustrativa al citato decreto legislativo. La questione non sarebbe di poco conto poiché, come noto, la normativa Atad contempla anche l’attività di detenzione di partecipazioni in via esclusiva la cui definizione può anche prescindere dalla verifica della prevalenza agganciata al bilancio.

In fine, va osservato come la scelta del legislatore nazionale di estendere i principi della Direttiva alle società di persone, anche nella qualità soggetti Irap, non possa essere in alcun modo eccepita, posto che le direttive comunitarie prevedono un contenuto minimo a cui gli stati membri devono uniformarsi, e ciò non preclude agli stessi una estensione più ampia dei relativi precetti.

8.2. SU QUALI BILANCI SI DEVE EFFETTUARE IL CALCOLO DELLA PREVALENZA IN VIRTÙ DELLA NORMATIVA ATAD?

Con riferimento al calcolo della prevalenza si sottolinea come per i soggetti in contabilità ordinaria, la prevalenza andrà verificata sulla base del bilancio soggetto a deposito presso il Pubblico Registro Imprese, mentre per le società di persone occorrerà prendere come riferimento il rendiconto approvato da trascrivere nel libro degli inventari. Inoltre, i soggetti in contabilità semplificata o coloro che, ricorrendone i presupposti, non gestiscono alcuna contabilità, effettueranno la suddetta verifica avuto riguardo alle risultanze documentabili disponibili alla data di chiusura dell’esercizio. In aggiunta, per le società con chiusura d’esercizio a cavallo d’anno, il calcolo della prevalenza va effettuato dopo l’approvazione del bilancio perché il termine è mobile.

È appena il caso di aggiungere che, la normativa ATAD vada applicata anche ai consorzi d’imprese con attività esterna di cui all’art. 2612 c.c. laddove rispettino il requisito della prevalenza. Circa questi ultimi soggetti il calcolo della prevalenza e dell’eventuale iscrizione presso l’Anagrafe Tributaria va effettuata con riferimento ai tempi previsti dal codice civile circa l’approvazione del bilancio.

8.3. CHE TIPOLOGIA DI BILANCIO DEVONO ADOTTARE LE HOLDING FINANZIARIE ED INDUSTRIALI?

Per quel che attiene la tipologia di bilancio da redigere, mentre è chiaro che per le holding industriali e gli enti assimilati si applica lo schema previsto dal D. Lgs. 139/2015, dubbi potrebbero sorgere con riferimento alle holding di partecipazioni in intermediari finanziari. Queste, infatti, non sono iscritte in alcun elenco o albo e non sono sottoposte ad alcuna forma di controllo. Inoltre, redigono il bilancio in base al Codice Civile, essendo espressamente escluse dall’ambito di applicazione del D. Lgs. 38/2005 e del D. Lgs. 136/2015. Tuttavia, il D. Lgs. 142/2018, che ha modificato gli artt. 96,106 e 113 del TUB e l’art. 6 del decreto IRAP, ha previsto una diversa disciplina per gli intermediari finanziari da un lato e per le holding industriali e gli enti assimilati dall’altro, senza fare alcun riferimento alle holding di intermediari finanziari, pur essendo chiaro che le stesse vadano comunque incluse ai fini fiscali nel novero degli intermediari finanziari. Alla luce di ciò si propende per affermare che non si possono imporre schemi di bilancio da adottare, quindi queste holding potrebbero scegliere quale tipologia di bilancio redigere, ma a prescindere da ciò si ritiene debbano calcolare l’IRAP con le regole degli intermediari finanziari e con l’applicazione dell’addizionale IRES al 3,5%.

8.4. QUALI POSTE DI BILANCIO DEVONO ESSERE INCLUSE NEL CALCOLO DELLA PREVALENZA E INVESTIMENTO DI LIQUIDITA’?

E’ stato chiesto se le partecipazioni detenute rilevino ai fini del calcolo al lordo o al netto delle svalutazioni e se vadano considerati i valori di bilancio o quelli di mercato. In entrambi i casi è possibile affermare che vadano senz’altro considerati i valori di bilancio e cioè quelli al netto di eventuali svalutazioni. Inoltre, si evidenzia come debbano essere considerate tutte le partecipazioni, iscritte sia tra le immobilizzazioni finanziarie che nell’attivo circolante. (1)