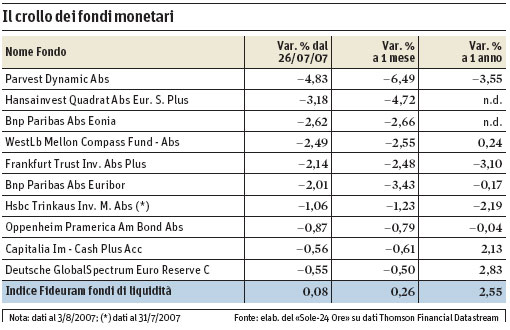

Pensavano di aver messo al sicuro i propri risparmi in un luogo tranquillo. Ma non era così. Quel tonfo di oltre il 6% in un solo mese non si addice certo a un fondo monetario, il Parvest Dynamic Abs di Bnp Paribas che come tale veniva venduto.

Quella perdita ha più il sapore di una scommessa azzardata sul mercato azionario. Tant'è che il punto di caduta corrisponde in pieno coni recenti scossoni dei listini di Borsa. Cosa contiene allora il fondo della banca francese per esporlo ai venti della congiuntura?Nessun mistero. Un terzo del capitale era infatti investito in quelle famigerate cartolarizzazioni dei mutui ad alto rischio americani che tanto hanno messo in apprensione il mercato. Il chiarimento è arrivato dalla stessa Bnp Paribas che ha rivelato che tre dei suoi fondi aperti ai sottoscrittori (oltre al Parvest Dynamic,il fondo Abs Euribor e Abs Eonia) sono investiti nelle obbligazioni "figlie" dei subprime Usa.L'importo non è affatto modesto, 700 milioni su 2 miliardi di asset complessivi. Appare contenuto se rapportato ai 356 miliardi di patrimonio totale che l'istituto francese gestisce tramite i fondi,ma è di scarso conforto per i risparmiatori che hanno acquistato quote dei tre prodotti. Ma Bnp-Paribas non è l'unica ad essere inciampata negli effetti del perverso spacchettamento dei bond legati ai mutui ad alto rischio di insolvenza.

Chi utilizza i subprime

Secondo quanto ha ricostruito Il Sole-24 Ore (vedi tabella in pagina) sulla base delle performance anomale rispetto all'andamento dell'indice dei normali fondi di liquidità, sarebbero almeno una decina i prodotti money market che hanno comprato bond con la miccia innescata sui pericolosissimi mutui Usa.

Del resto due fra questi hanno in questi giorni chiuso i battenti. Il Franklin Trust ha sospeso le attività già l'altro ieri, mentre ieri è arrivato l'annuncio che il WestLb Mellon Compass Fund Abs ha interrotto le attività di sottoscrizione ma anche di rimborso delle quote del prodotto.«Una decisione –dice la società – motivata dall'attuale situazione di illiquidità dei mercati Abs, che rende impossibile definire un patrimonio netto equo sulla base del quale effettuare operazioni. Al momento non è possibile assicurare il disinvestimento di attività per far fronte a richieste di rimborso; ciò anche per il rischio che i rimborsi possano danneggiare gli altri sottoscrittori ».

Ma tra i fondi che hanno imbarcato acqua figurano anche il comparto che punta sugli Abs di Hsbc Trinkhaus, il C-Quadrat Abs di HansaInvest, l'Oppenheim Pramerica Bonds Abs e il Capitalia Im Cash Plus.Quest'ultimo che si definisce uno strumento monetario non investe in Abs, ma è esposto sui credit default swap. Che dire? Perdite così rilevanti sul mercato dei fondi monetari equivalgono a delle cadute del 20%-30% sui fondi che investono in equity. E qui si aprono due ordini di problemi.

Il primo è legato alle difficoltà di riacciuffare le perdite. Basti pensare che in poche settimane il Parvest Dynamic ha bruciato i rendimenti che un fondo che investe in liquidità impiega due anni a generare.

Rischi nascosti

Il secondo problema più inquietante è quello della trasparenza. Chi ha comprato quote di questi prodotti era più che convinto di investire in un parcheggio la propria liquidità: con i rischi (bassi) e i rendimenti altrettanto modesti di un normale fondo monetario. Perchè così sono classificati nei loro prospetti e così li definisce un provider internazionali come Morningstar o la stessa Assogestioni. L'associazione li suddivide tra fondi di liquidità area euro e obbligazionari altre specializzazioni. «Il problema –dice un operatore di lungo corso – è proprio quello della mistificazione nella natura del prodotto. Se si guarda il portafoglio di Parvest, disponibile a tutti su Internet si trovano i primi dieci titoli. Ebbene che ci fossero cartolarizzazioni di mutui era evidente. Il problema è che Bnp classifica il fondo come un monetario ». Chissà se agli sportelli quando il cliente chiedeva un prodotto tranquillo e gli è stato proposto il Parvest di turno, qualcuno ha spiegato cosa conteneva per davvero. Posto che lo sportellista di turno sapesse cosa è la cartolarizzazione di un mutuo ad alto rischio.

|