Ancora una volta gli eventi stanno mettendo alla prova l’Eurozona. L’ultimo scossone arriva dall’Italia, dove la sconfitta senza appello di Matteo Renzi nel referendum costituzionale lo ha costretto alle dimissioni. L’Italia, che vanta la terza economia dell’Eurozona, è un Paese importante. Non è detto che l’addio di Renzi si riveli un evento decisivo, ma finché l’Eurozona non riuscirà a produrre una prosperità largamente condivisa, sarà esposta al rischio di scossoni politici ed economici. Sottovalutare i pericoli è un grave errore.

Le cose, quantomeno, stanno migliorando. Il prodotto interno lordo reale dell’Eurozona è cresciuto del 5,5% fra il primo trimestre del 2013 e il terzo trimestre del 2016. La disoccupazione è scesa dal picco toccato a giugno 2013 (il 12,1%) al 9,8% dello scorso ottobre. La crescita quindi viaggia al di sopra del suo potenziale.

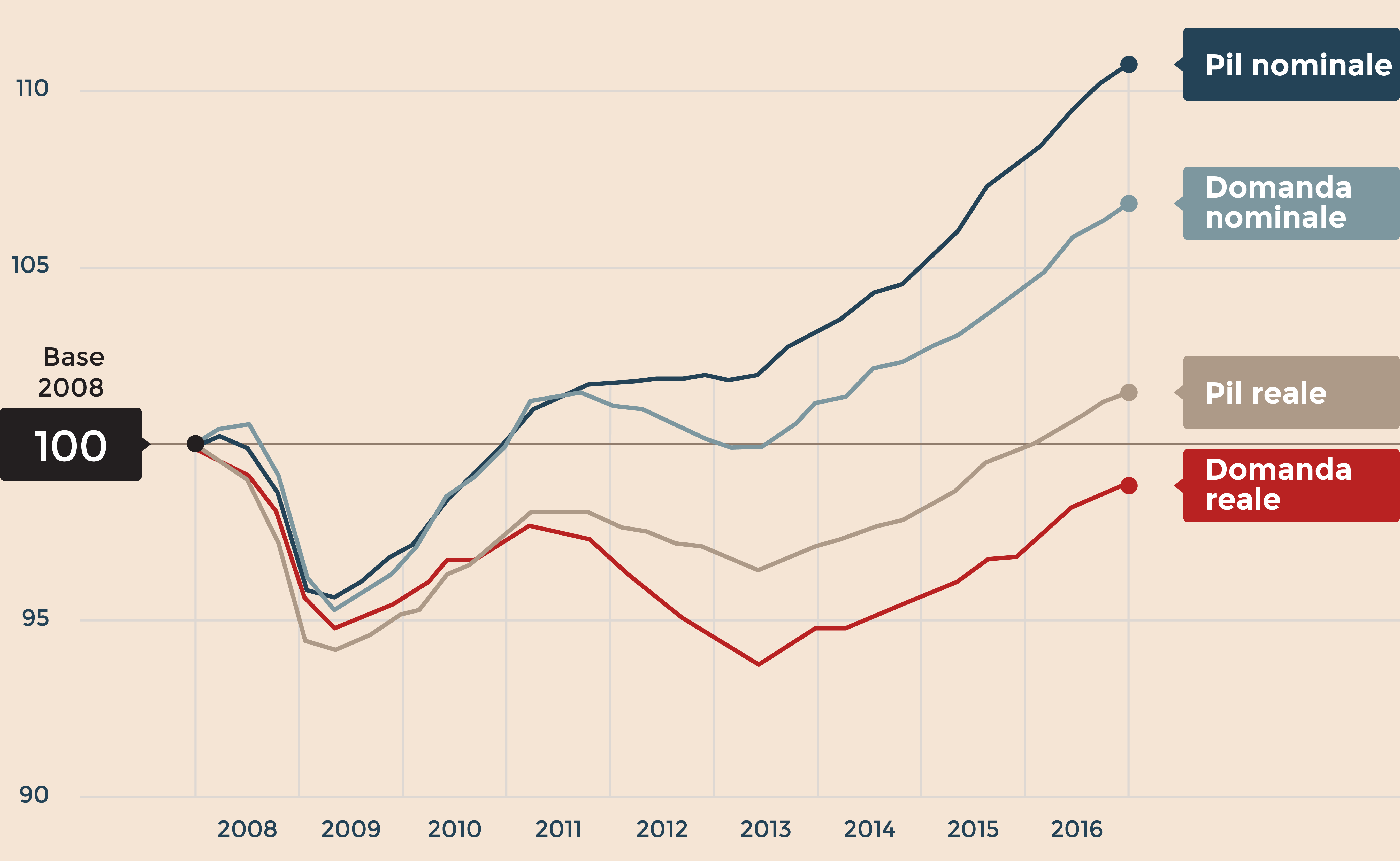

Tuttavia, anche questi miglioramenti non hanno controbilanciato i danni inferti dalla crisi finanziaria del 2008 e dalla crisi dell’euro del 2010-2012. Nel terzo trimestre del 2016, il Pil reale complessivo dell’Eurozona era più alto di quello del primo trimestre del 2008 di appena l’1,8 per cento. È da notare che la domanda interna reale dell’Eurozona, nel secondo trimestre del 2016, era inferiore dell’1,1% rispetto al primo trimestre del 2008. Questa debolezza estrema della domanda non avrebbe dovuto esserci e rappresenta un fallimento enorme.

Domanda Pil nell’euro zona. (2008=100)

Questo fallimento è direttamente riscontrabile nell’andamento della domanda nominale (si veda il grafico «Una domanda debole»). Nel secondo trimestre del 2016 la domanda nominale dell’Eurozona era più alta solo del 6,9% rispetto al primo trimestre del 2008. A quale livello avrebbe dovuto essere, invece? Ipotizziamo che il tasso di crescita reale tendenziale sia dell’1%, mentre l’obiettivo di inflazione è vicino al 2%: in questo caso la domanda nominale dovrebbe crescere di circa il 3% annuo. Se le autorità fossero riuscite a centrare questi parametri, la domanda nominale avrebbe dovuto salire di circa il 28% fra il primo trimestre del 2008 e il secondo trimestre del 2016. Può sembrare che sia chiedere troppo, ma negli Stati Uniti, nello stesso periodo, la domanda nominale è cresciuta del 23 per cento.

La debolezza della domanda ha esercitato anche un forte effetto frenante sull’inflazione. L’inflazione di fondo su base annua da gennaio 2009 in poi non ha mai superato il 2%, e in media si è attestata sull’1,2 % appena.

Un problema molto serio sono le divergenze nell’andamento dell’economia tra i membri della moneta unica, con recessioni pesanti in diversi Paesi membri (in particolare l’Italia) e stagnazione in altri (in particolare la Francia).

Secondo il Conference Board, un gruppo di ricerca, tra il 2007 e il 2016 il Pil reale pro-capite a parità di potere d’acquisto è cresciuto dell’11% in Germania, è rimasto quasi invariato in Francia ed è sceso dell’8% in Spagna e dell’11% in Italia. La Spagna probabilmente dovrà aspettare fino alla fine del decennio per veder tornare i redditi reali pro-capite ai livelli ante-crisi. In Italia, difficilmente succederà prima della metà del prossimo decennio. La dolorosa verità è che l’Eurozona, oltre a soffrire di una performance complessiva mediocre, ha dimostrato di essere una macchina per generare divergenza economica tra gli Stati membri, invece del contrario.

“Ciò di cui ha bisogno l’Eurozona è abbandonare la politica dell’austerità, con un’espansione di bilancio a sostegno della crescita accompagnata da riforme rilevanti”

L’Italia ha un settore bancario problematico, con crediti in sofferenza per circa 360 miliardi di euro. Ma è principalmente un effetto di questa recessione profonda e prolungata. Se continuerà, probabilmente i crediti inesigibili aumenteranno ulteriormente. L’incapacità di trovare un accordo su come risolvere la crisi bancaria con modalità che soddisfino da una parte i vincoli della politica italiana e dall’altra le regole europee che impongono i bail-in (salvataggi interni, a carico di azionisti, obbligazionisti e correntisti) al posto dei bail-out (salvataggi esterni, a carico dello Stato), ormai è diventata una cancrena nella politica italiana.

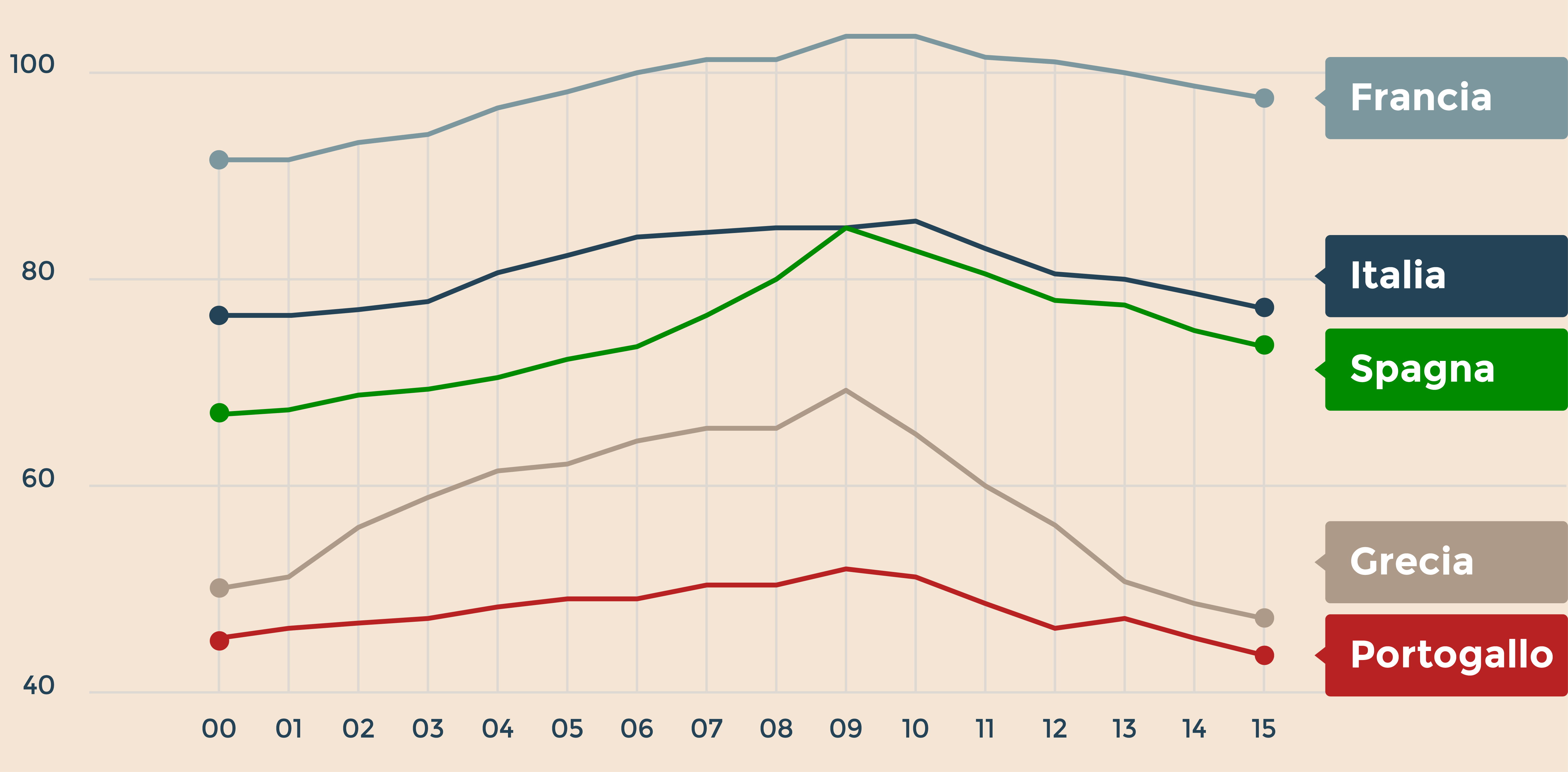

Retribuzioni medie nominali in percentuale di quelle della Germania

Uno sviluppo incoraggiante, tuttavia, è rappresentato dai segnali di un miglioramento della competitività nell’Eurozona. I salari relativi sono uno degli indicatori (si veda il grafico «Alla ricerca della competitività). Prima della crisi, i salari medi erano cresciuti significativamente, rispetto ai livelli tedeschi, in Francia, Italia, Spagna, Grecia e Portogallo. Da allora la tendenza, almeno in parte, si è rovesciata. A parità di altre condizioni, questa cosa dovrebbe contribuire a ripristinare l’equilibrio all’interno dell’economia dell’Eurozona.

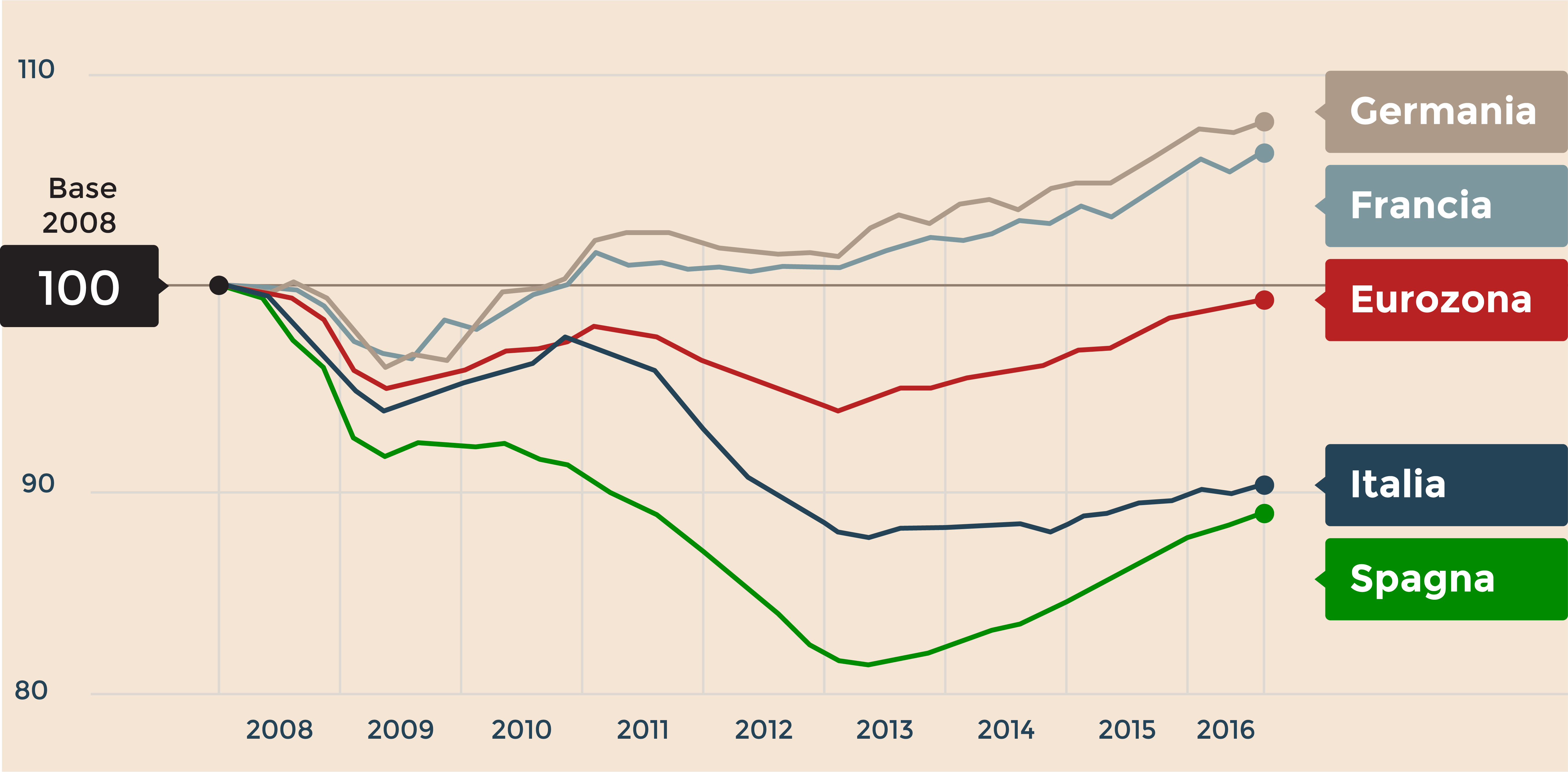

Il problema è che la sparizione dei disavanzi delle partite correnti precedenti alla crisi nei Paesi dell’Eurozona più colpiti è dovuta in buona parte al tracollo della loro domanda reale. Nel terzo trimestre del 2016, la domanda interna reale aggregata italiana era inferiore del 10% al livello del primo trimestre del 2008, mentre in Spagna era ancora quasi all’11% in meno, in ripresa rispetto al punto più basso toccato dopo la crisi (quasi il 19% in meno). Nello stesso periodo, in Germania, la domanda reale è salita dell’8 per cento. Ma la sua eccedenza nel saldo con l’estero è cresciuta dal 7% del Pil nel 2007 a una previsione di poco meno del 9% nel 2016. È un altro insuccesso dell’aggiustamento interno dell’Eurozona, e la rende troppo dipendente dalla presenza di un cospicuo surplus con l’esterno.

L’effetto combinato di una domanda aggregata debole ed enormi divergenze nell’andamento dell’economia dopo la crisi hanno trasformato l’Eurozona in un incidente incombente. Certo, è possibile che la situazione si stabilizzi, ma le interazioni tra eventi economici e finanziari e tensioni politiche sono imprevedibili e pericolose.

La cosa di cui ha bisogno in primo luogo l’Eurozona è abbandonare la politica dell’austerità. Nel suo ultimo Economic Outlook, l’Ocse, il club delle nazioni più ricche, perora in modo convincente (anche se tardivo) un’espansione di bilancio a sostegno della crescita accompagnata da riforme strutturali rilevanti. È tanto più importante per l’Eurozona, perché è qui che la domanda è stata più debole e maggiormente accentuata l’ossessione per i disavanzi di bilancio. Nelle grandi economie dell’Eurozona, gli investimenti pubblici netti sono quasi a zero (si veda il grafico sulla divergenza nella spesa interna reale). È una follia.

Spesa interna. Base 2008=100

Purtroppo, ci sono poche speranze che le cose cambino. Quelli che contano – il Governo tedesco in primo luogo – vedono l’indebitamento pubblico come un peccato, a prescindere dal costo. L’impatto politico ed economico di una dissoluzione dell’Eurozona è talmente grande che la moneta unica potrebbe andare avanti all’infinito. Ma ormai viene identificata con una stagnazione prolungata. Quei Paesi membri che hanno il potere di modificare questo approccio dovrebbero interrogarsi sulla sua sensatezza. Per l’Eurozona è arrivato il momento di smetterla di vivere pericolosamente e cominciare a vivere saggiamente.

(Traduzione di Fabio Galimberti)

Copyright The Financial Times Limited 2016

© Riproduzione riservata