In Gran Bretagna, la scelta iconoclasta e protezionista della Brexit ha un suono punk. Nel Vecchio Continente, le tracce musicali anti comunitarie rischiano di mandare fuori tempo l’Italia. Siamo così integrati nel coro europeo che, in caso di suo scioglimento, il futuro ci riserverebbe un destino da voce esile e inconsistente. Da soli, saremmo sommersi di nuovo dal rumore della storia e del mondo.

Nell’anno in cui la Francia e la Germania ospiteranno le elezioni presidenziali e federali, nessuno nega la possibilità che si attivino meccanismi di disgregazione dell’unità politica e monetaria. Soprattutto adesso che il fiume in piena chiamato Donald Trump ha irrorato i movimenti di opinione e i partiti politici populistici e neo-nazionalistici, che hanno avuto la loro base naturale nell’ottusità delle euroburocrazie e nel doppio fallimento dell’incompiuta armonizzazione fiscale e della gestione dei debiti nazionali. Questa nuova bomba è innescata in un corpo economico – italiano e comunitario – che negli ultimi dieci anni ha sperimentato la durezza e la pervasività della grande crisi. Tutto questo ci tocca. Il nostro sistema industriale ed economico è interconnesso all’Europa. Che, dopo venticinque anni di globalizzazione e di mercati aperti, è diventata nei fatti il nostro mercato interno. Nel quale si è verificata una integrazione dei tessuti produttivi.

Export, nonostante tutto l’Europa

Dagli albori - era il 1951 - della Comunità europea del carbone e dell’acciaio e passando, il libero commercio all’interno dell’Europa è andato troppo oltre. Oltre per essere intaccato dalla grande crisi nella sua realtà di vero e proprio mercato interno per la manifattura italiana. Oltre per non subire impatti violenti, qualora qualcuno – anche soltanto per un senso estremo di utilizzo politico delle nuove tendenze protezionistiche – mettesse in dubbio un edificio che ha i suoi piloni nell’assenza dei dazi, nell’omogeneità regolatoria e nell’uniformità degli standard. Negli anni della grande crisi, la domanda internazionale è stata più forte su altri mercati. Ma, nonostante una generale sonnolenza europea e la segmentazione dei tassi di crescita (o di decrescita) nei singoli Paesi, il Vecchio Continente resta l’ossatura del nostro export. Secondo le elaborazioni dell’ufficio studi di Intesa Sanpaolo, l’Europa ha avuto una crescita cumulata, fra il 2008 e il 2015, del 4 per cento. L’Ue a 28 Paesi del 3 per cento.

Nei principali Paesi. Dati in miliardi di euro, i dati 2016 si fermano a ottobre (Fonte: Elaborazione Ufficio Studi Intesa Sanpaolo su dati Istat)

Poco, se si pensa che, negli stessi anni, il nostro export ha avuto una espansione, in tutto il mondo, del 12 per cento. Il punto vero è la quota complessiva assorbita dal mercato europeo. L’Ue a 28 Paesi, dove nel 2008 finiva il 59,5% delle nostre merci, vale ancora il 54,7 per cento. L’Europa, dal 70,7%, è scesa al 65,5 per cento. Fino agli anni Ottanta, il nostro maggiore mercato di sbocco è stata la Francia. Che continua a essere importante: nel 2015 vi abbiamo esportato beni per 42 miliardi di euro, negli anni della grande crisi la crescita cumulata è stata comunque del 3 per cento e, ancora oggi, quel mercato vale un decimo del nostro commercio internazionale.

Dagli anni Novanta, però, le cose sono cambiate. La riorganizzazione del capitalismo manifatturiero internazionale ha portato alla costituzione di grandi aggregati sempre più coesi. E in Europa, mentre gradualmente si stagliava il profilo della prevalenza della Germania riunificata sulle istituzioni politiche e finanziarie, sulle euroburocrazie e sulle élite, la costruzione della leadership tecnologica e manifatturiera europea è stata di nuovo appannaggio di Berlino. Nel 2015, l’export italiano in Germania ha superato per la prima volta i 50 miliardi di euro. Fra 2008 e 2015, il tasso di crescita cumulato è stato dell’8 per cento. Oggi la quota destinata alla Germania sfiora il 13% delle nostre esportazioni totali.

Deboli nella Fabbrica Europa

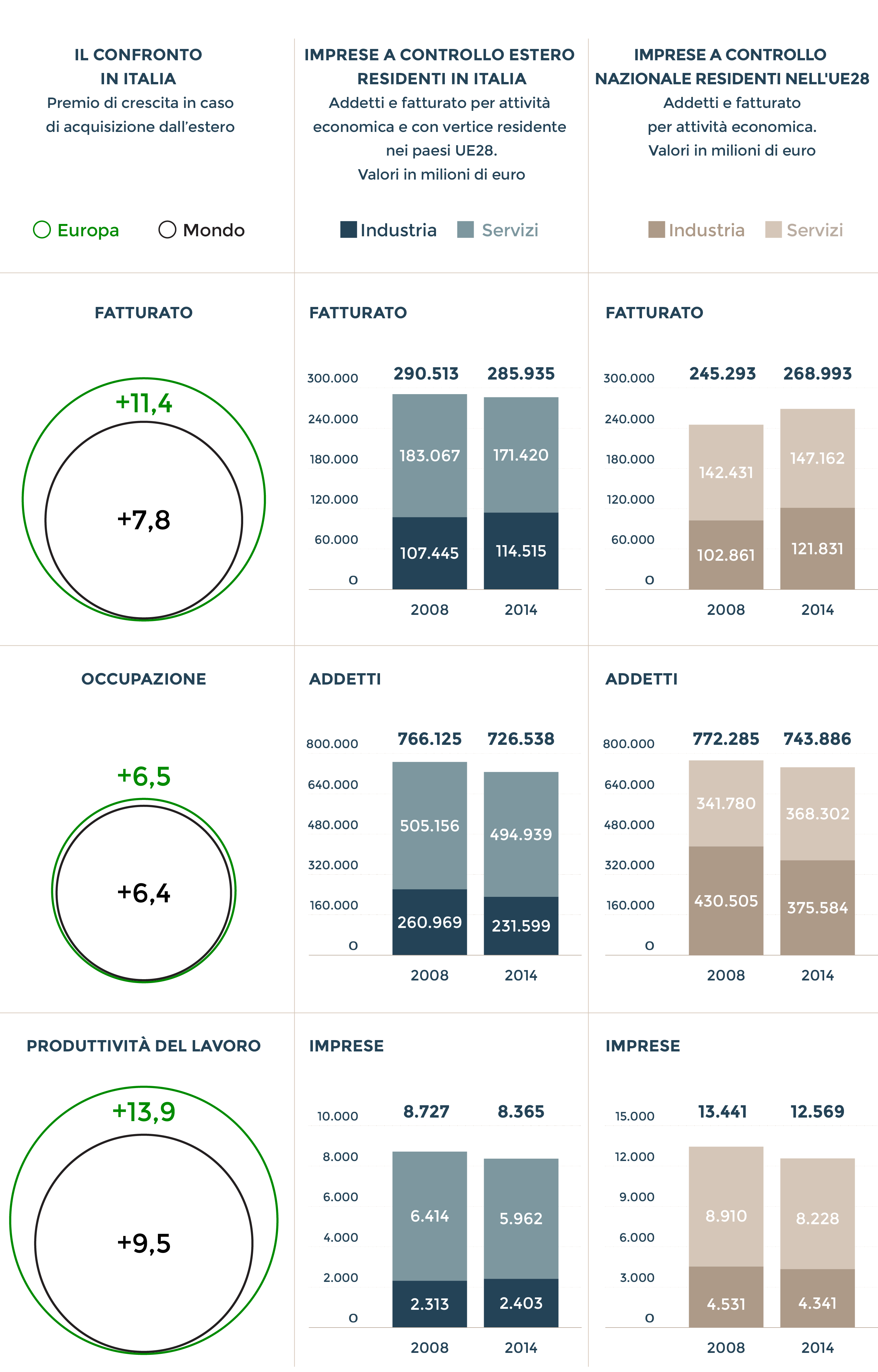

Per l’Istat, la grande crisi ha assottigliato ma non intaccato la presenza italiana all’estero. Nel 2008, nell’Unione europea a 28 Paesi, c’erano 13.441 imprese a controllo italiano che avevano 772mila addetti e che sviluppavano 245 miliardi di euro di ricavi. Nel 2014, le imprese controllate da capitali italiani sono scese a 12.569, con quasi 744mila occupati e 269 miliardi di euro di fatturato. Nel primo anno della grande crisi, nel nostro Paese si trovavano 8.727 imprese controllate da capitali stranieri europei, con 766mila addetti e 290 miliardi di fatturato. Ora sono scese a 8.365, con 726mila addetti e 285 miliardi di ricavi. Stabile la nostra situazione in Francia, dove le 1.693 società del 2008 (96mila addetti, 48 miliardi di fatturato) sono diventate 1.679 (85mila occupati, sempre 48 miliardi di ricavi).

Le cose vanno meglio in Germania, dove da 1.305 aziende con 114mila addetti e 56 miliardi di euro si è saliti a 1.576, con 113mila occupati e un giro d’affari di 61 miliardi di euro. Invece, i tedeschi da noi controllano 1.976 società (2.128 nel 2008), per circa 170mila occupati (invariati) e per ricavi aggregati pari a 70 miliardi di euro (erano 76mila nel 2008). I francesi hanno 1.885 aziende (1.917 nel primo anno di crisi), con 251mila addetti (nella sostanza invariati) e un giro d’affari di 95 miliardi di euro (ben 20 miliardi in più del 2008).

Secondo il rapporto M&A, sulle fusioni e acquisizioni, di Kpmg, fra il 2008 e il 2016 i Paesi europei hanno realizzato 611 operazioni in Italia per un controvalore dei capitali di controllo pari a 64 miliardi di euro, mentre l’Italia ne ha fatte 393 per 41,7 miliardi di euro. I francesi hanno compiuto 170 interventi per 37 miliardi di euro. I tedeschi 100 per 7,2 miliardi di euro. Noi, 85 in Francia per 6,4 miliardi e 87 in Germania per 6 miliardi euro. Nella fotografia industriale scattata dall’Istat, la disparità esiste. I francesi da noi contano più di noi a casa loro. I tedeschi da noi contano più di noi a casa loro. Nel film girato da Kpmg, la colonizzazione francese è evidente.

(Fonte grafico “Confronto in Italia”: Società di Consulenza Prometeia. Fonte grafici imprese: Istat)

Sono le Global Value Chains, bellezza

Cambiano gli equilibri geo-economici. Ma mutano anche le fisiologie del capitalismo produttivo. I tessuti industriali europei si sono intrecciati con gli investimenti e con le acquisizioni e le fusioni. Sperimentano una osmosi di tecnologie e competenze. Si scambiano reciprocamente valore aggiunto che, attraverso le esportazioni, viene immesso nelle catene globali del valore. I legami produttivi dell’area euro e il grado di connessione con le catene globali del valore sono comparabili per grandezza con quelli di altri blocchi dell’economia mondiale come Stati Uniti, Cina e Giappone. E la crisi del 2008, che ha fatto cadere negli anni successivi il commercio mondiale, non ha intaccato le fondamenta della Fabbrica Europa, di cui l’Italia è un pezzo. Nel 2011, la quota di valore aggiunto straniero nelle esportazioni complessive dell’area dell’euro è stata pari al 21,2% del loro valore, in ripresa rispetto al 17,7% del 2009. Fino al 2007 vi era stato un rafforzamento di quella che è stata definita, in contrapposizione a quella asiatica, “catena regionale del valore europea”. Nel periodo immediatamente successivo e fino al 2011, le catene produttive all’interno della zona euro - come dimostrano i lavori della Banca d’Italia (in particolare, quelli degli economisti Rita Cappariello e Alberto Felettigh, che hanno utilizzano le tavole Input-Output globali WIOD) – hanno evidenziato tutta la loro resilienza. La quota del valore aggiunto delle esportazioni italiane che è generato in altri Paesi dell’area dell’euro è elevata: l’8,8 per cento nel 2011, in aumento rispetto al 7,8% del 2009. Il 3,3% del valore aggiunto contenuto nelle esportazioni italiane ha matrice tedesca. Nel 2009, nel punto di massima caduta del commercio internazionale, era il 2,8 per cento. Vale molto meno, cioè l’1,5%, il valore aggiunto di origine italiana contenuto nell’export tedesco. Con tutte le loro fragilità, sono le catene del valore, bellezza. Con ogni sua smagliatura, è l’Europa quale gigantesco aggregato tecno manifatturiero, bellezza. E nessuno - né Donald Trump né Theresa May - ci può fare niente. O, almeno, speriamo.

Lo zucchero e l’alcol stranieri

Ma, alla fine della fiera, in tutto il dibattito sull’Europa più o meno unita, resta in sospeso una domanda: gli investimenti stranieri fanno bene o fanno male? I capitali stranieri sono come gli zuccheri e l’alcol. Dosi eccessive annebbiano la vista e rallentano il pensiero. Dosi misurate, in un corpo sano e in una mente non fragile, rendono più leggera e lieta la vita. Questo vale anche per le integrazioni competitive fra sistemi economici nazionali. L’eccesso di investimenti in Italia, non compensato da una adeguata mole di investimenti italiani in Europa, rischia di produrre acefalia: un sistema senza testa, perché la testa è a Lione, Stoccarda o Manchester. In sé gli investimenti stranieri sono come il gelato al gianduia di Fiorio in Via Po a Torino e il Brunello di Montalcino della Fattoria dei Barbi: sono buoni e fanno bene. E, peraltro, fanno meglio se sono europei. Una elaborazione compiuta dalla Società di Consulenza Prometeia per Il Sole-24 Ore su un gruppo ristretto di imprese italiane acquisite da società straniere sottolinea come l’effetto sia in generale positivo: il fatturato aumenta del 7,8%, l’occupazione del 6,4% e la produttività del 9,5 per cento. Circoscrivendo l’analisi a quelle acquisite da aziende europee, il miglioramento dei risultati è ancora più significativo: il fatturato cresce dell’11,4%, l’occupazione del 6,5% e la produttività del 13,9 per cento. Dunque, va tutto bene. Anche se i tempi, con la grande crisi, sono difficili, non bisogna avere paura. Il mondo, di per sé, non è cattivo. E non lo è nemmeno, in ogni sua forma, l’Europa. Il problema è che, per una Lavazza che acquisisce Carte Noire in Francia, ci sono mille Bulgari che passano la mano ai francesi di LVMH, mille Merloni che vendono Indesit agli americani di Whirlpool e mille Andrea Bonomi che realizzano cedendo Ducati ai tedeschi di Audi. Il problema, dunque, è in noi.

© Riproduzione riservata