Ci sono le start up che raccolgono denari e, via web, fanno credito alle Pmi. C’è poi la società in grado, sempre online, di offrire consulenza robotizzata. Per non parlare, inoltre, del gruppo hi-tech che costruisce sistemi di pagamento. Sono alcune tra le mille realtà del FinTech. Un mondo variegato dove la tecnologia è sfruttata a piene mani per fornire servizi finanziari alternativi a quelli degli istituti tradizionali.

Certo: il connubio hi-tech e finanza dura da tempo. Le banche, da un lato, sono arrivate a spendere circa 50 miliardi di dollari l’anno in sistemi informatici; e, dall’altro, hanno loro stesse investito nel FinTech (circa 23,2 miliardi di dollari nel 2016). Quindi tracciare una netta separazione tra nuovi soggetti e tradizionali istituti non è così facile.

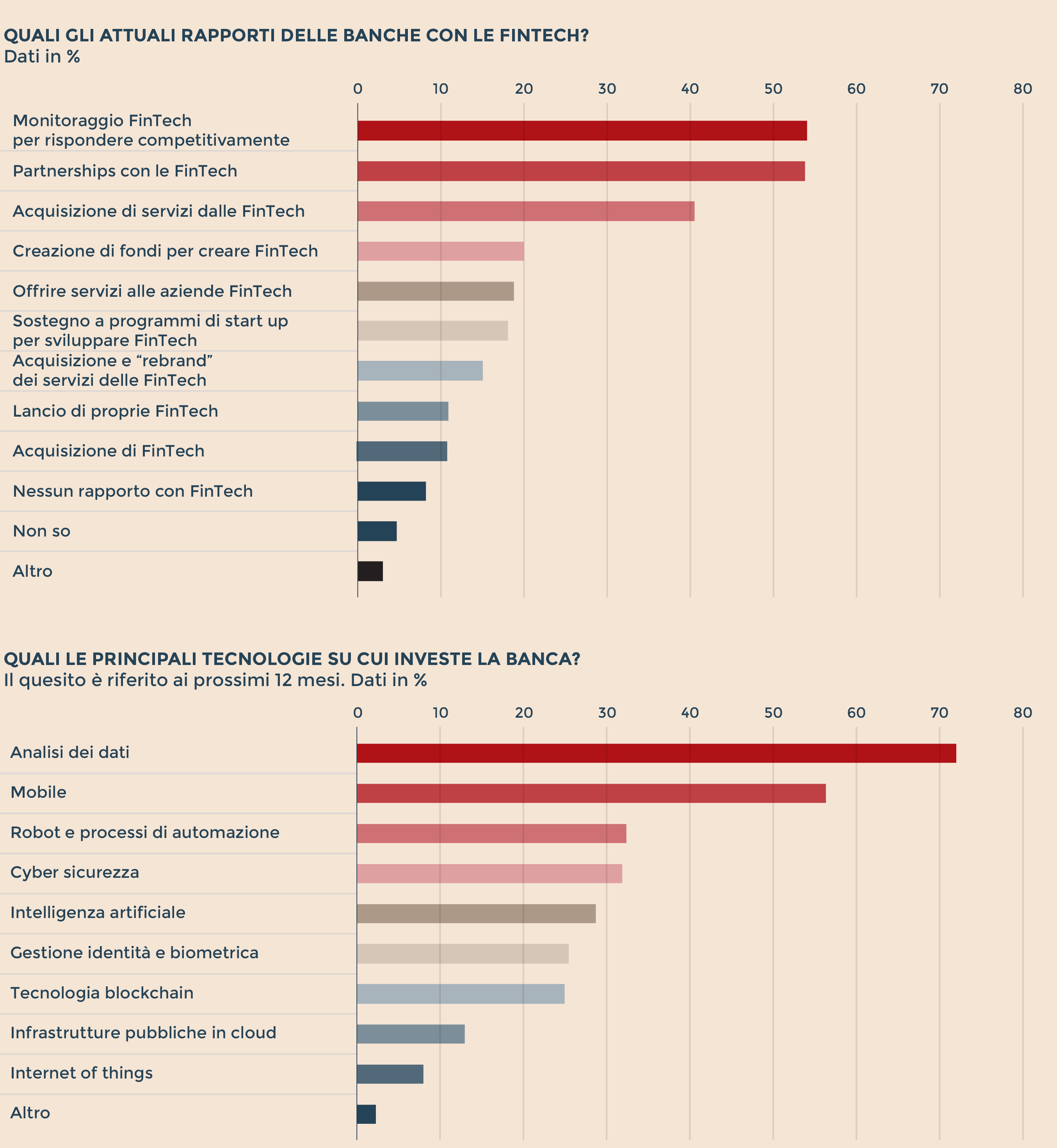

Fonte: PwC Global FinTech Report 2017

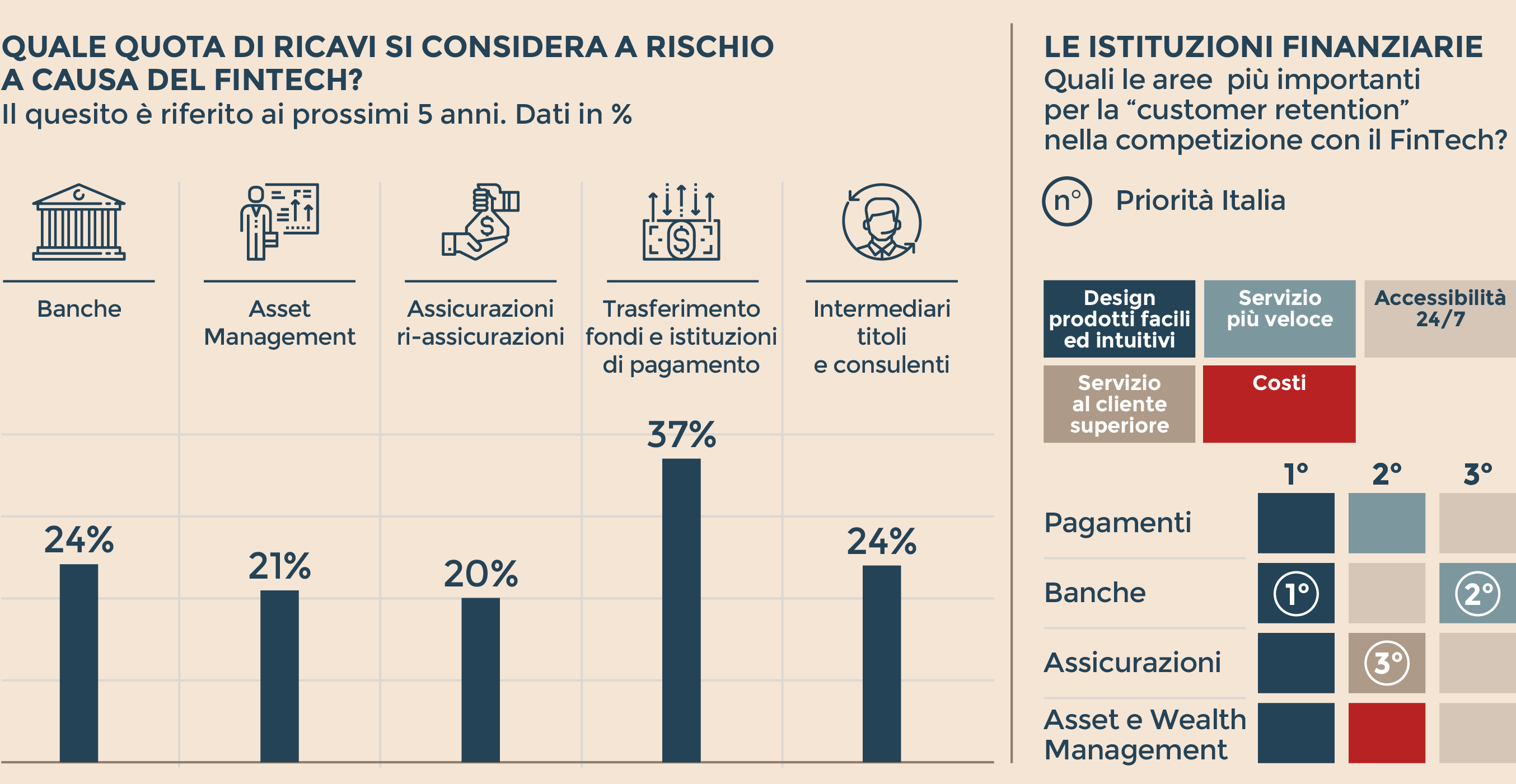

Ciò detto, può affermarsi che molte società hi-tech, su questo fronte, hanno lanciato la sfida. Il pressing, anche grazie alla maggiore digitalizzazione dell’economia e della vita quotidiana, esiste. Un indizio in tal senso lo fornisce l’aggiornamento del sondaggio sul FinTech 2017 di PwC. La società di consulenza ha intervistato oltre 1.300 società (non solo finanziarie) in 71 Paesi del mondo. Ebbene: in Italia circa l’82% delle banche esprime preoccupazione per l’impatto delle FinTech su parte del proprio business (a livello globale la percentuale sale al 93%). Non solo: gli istituti finanziari, nel mondo, indicano che il 24% dei loro ricavi potrebbe andare perso, nel prossimo quinquennio, a causa delle società hi-tech.

(Fonte: PwC Global FinTech Report 2017)

Si tratta di numeri che, al di là delle differenze tra gli Stati, indicano quanto il fenomeno sia avvertito. Poi, ovviamente, la situazione non è lineare. Gli investimenti in FinTech, nella prima metà del 2017, sono sì saliti a 7 miliardi di dollari ma nell’intero scorso anno si erano assestati a 25 miliardi contro i 47 miliardi nel 2015. La stessa ricerca di PwC sottolinea inoltre come le istituzioni finanziarie non stanno a guardare: nel 41% dei casi in Italia (45% a livello globale) già collaborano con le FinTech. E, in futuro, la grande maggioranza (84% nel Belpaese e 82% nel mondo) punta ad aumentare le partnership. «La prospettiva -indicano gli esperti di PwC Roberto Lorini e Barbara Uttini -, anche considerando l’ostacolo per le nuove realtà costituito dalla regolazione bancaria, è che il FinTech sia un’opportunità per le banche. Le quali, però, dovranno coglierla al volo». Bisogna «innovare al proprio interno», fa eco Giovanni Bossi, ad di Banca Ifis. «È essenziale che il FinTech, nato per sua natura fuori dall’istituto di credito tradizionale, lo contamini. Solo così può crearsi valore». Diversamente le banche «saranno costrette - riprendono Lorini e Uttini - ad affrontare competitor agguerriti. Soprattutto, tra le grandi aziende di Internet».

Quell’Internet che, seppure si fa sempre più pressante la necessità di garantirne maggiormente la sicurezza dai cyber attacchi, è ingrediente essenziale per la ricetta del FinTech. L’infrastruttura di rete, infatti, dapprima consente di abbattere i costi ed essere più che concorrenziali rispetto agli istituti finanziari tradizionali. E poi, bypassando il canale di distribuzione fisico, permette di disintermediare lo storico rapporto cliente-banca.

Sistemi di pagamento

Fin qui alcune suggestioni generali sul fenomeno. Il signor Rossi, tuttavia, domanda: come si concretizza la sfida agli istituti tradizionali? «L’eventuale concorrenza - risponde Stefano Sperimborgo, Technology Lead di Accenture Strategy - si potrà avere su singoli settori verticali. Non sul business complessivo». In particolare la banca commerciale, soprattutto retail, sopporterà più rischi rispetto all’investment banking.

In tal senso, uno dei fronti più caldi sono i sistemi di pagamento. Qui si stima che fino al 30% dei ricavi da commissione potrebbe finire sotto pressione. I motivi? Tra gli altri la futura adozione nei Paesi Ue della direttiva Psd2. «Si tratta di una norma - aggiunge Sperinborgo - che, da un lato, costituisce un’opportunità per gli istituti di credito intenzionati ad investire in innovazione». Ma che, dall’altro, prevede diverse novità. Tra queste l’autorizzazione a soggetti terzi, potenzialmente non bancari, di fornire servizi di pagamento elettronici alternativi. «L’assunto è importante - spiega Stefano Brega, esperto di Be Consulting -. Il cosiddetto Pisp (Payment initiation service provider, ndr) potrà offrire all’utente, ad esempio di una piattaforma di e-commerce, il suo software per il pagamento». In questo modo la transazione è gestita dal Pisp. Le banche, presso cui sono presenti i conti correnti del venditore e dell’acquirente, svolgeranno solo la funzione di liquidazione e pagamento. Un potenziale problema? Con riferimento agli istituti di credito la risposta è sì. «Il soggetto terzo - afferma Paolo Gianturco, partner di Deloitte e responsabile Fsi Tech e Fintech - diventa il dominus del rapporto con il cliente. È lui che può, eventualmente, offrire servizi ulteriori» e strappare così il cliente alla banca. Quella banca, peraltro, che «proprio attraverso servizi non finanziari già adesso tenta di tenersi stretti i suoi utenti».

La consulenza robotizzata

Ma non è solo questione di mezzi di pagamento. Un’altra area dove è vista la potenziale sfida è quella della consulenza nella gestione dei soldi. Gli istituti di credito, soprattutto in Europa, dove i tassi di mercato restano rasoterra, hanno fatto delle commissioni da risparmio gestito un loro «must» per sostenere il margine d’intermediazione.

Ebbene su questo fronte il mondo del robo-advisor vuole giocare il suo ruolo. Secondo Kpmg, nel 2020, le masse in gestione di queste piattaforme digitali a livello globale avranno raggiunto 2.300 miliardi di dollari. Certo: parte dei denari finirà nella consulenza robotizzata delle stesse banche o dei grandi istituti di gestione tradizionali. E, tuttavia, le FinTech possono recitare il loro ruolo. «In Italia, a ben vedere - afferma Anna Kunkl, partner di Be Consulting -, l’interazione umana con il gestore resta essenziale. Il che, a differenza del mondo anglosassone, è un limite allo sviluppo di simili soluzioni». «Vero!», sottolinea Mario Bortoli, fondatore e ad della FinTech Euclidea. Ciò non toglie, tuttavia, che ci sia «spazio per modelli di business ibridi, quale il nostro, dove l’interazione umana è affiancata dalla tecnologia. Soluzioni innovative che da una parte, sfruttando Internet e algoritmi, ci consentono di avere costi commissionali in media inferiori alla metà di quelli di una banca; e, dall’altra, permettono di essere indipendenti per conseguire esclusivamente l’interesse del cliente».

Finanziamenti alternativi

Dalla consulenza robotizzata ai sistemi alternativi di finanziamento. Questi, a ben vedere, comprendono vari business model essenzialmente online: dai crediti di privati a privati («peer to peer lending») fino alle piattaforme che raccolgono denari da prestare a famiglie o imprese («balance sheet consumer/business lending»). Negli Stati Uniti, oltre che in Cina, il fenomeno è piuttosto sviluppato. Lo scorso anno, nelle Americhe, ha raggiunto il controvalore 35,2 miliardi di dollari. Anch’esso, quindi, una minaccia? A leggere un rapporto dell’Economist pare di sì: le banche retail, al 2020, vedono proprio nel sistema alternativo d’investimento del crowd funding la concorrenza più temibile da parte delle nuove FinTech.

La previsione, tuttavia, appare troppo netta. «In Italia, ad esempio – ricorda Giancarlo Giudici, direttore dell’osservatorio Crowd investing del Politecnico di Milano -, il fenomeno nel 2016 ha riguardato una raccolta di 90 milioni di euro». In aumento, certo! Ma comunque un valore limitato rispetto agli impieghi complessivi degli istituti nostrani. «Peraltro il credito è in generale offerto a soggetti, sia retail sia pmi, di cui le banche non vogliono occuparsi. Quindi non parlerei di vera e propria competizione». «La considerazione – ribatte Sergio Zocchi, ad di Lendix Italia – ha una sua validità. Tuttavia i nostri target non sono realtà che non hanno i requisiti richiesti dagli istituti tradizionali. Tutt’altro. Si tratta, ad esempio, di micro o piccole imprese con rating positivo e redditizie. Le quali, però, chiedono una risposta rapida rispetto al finanziamento. Una reazione immediata che non sempre è nelle corde delle realtà più tradizionali».

Il mondo delle criptovalute

Quelle istituzioni finanziarie che, a rigore di logica, dovrebbero avere pochi problemi sul fronte dell’investment banking. Qui, infatti, il FinTech è considerato soprattutto un’arma in più. Seppure le opportunità concrete per le nuove realtà dovrebbero esserci. È il caso, tra le altre, delle Initial coin offering (Ico). In linea teorica potrebbero funzionare così: una start up presenta su Internet un business plan. L’azienda poi, da una parte, chiede i fondi in criptovalute; e, dall’altra, offre «gettoni digitali» che di fatto consentono di contribuire alla realizzazione dello stesso business plan. E chiaro che un simile meccanismo, costituendo sollecitazione all’investimento, richiederebbe l’ok delle autorità regolatorie. Purtroppo, finora, le Ico sono invece spesso state sfruttare per bypassare proprio la normativa. Tanto che la Security stock exchange, alcuni giorni fa, ha dato la stretta. Ha stabilito che i finanziamenti mediante monete digitali sono da considerarsi alla stregua di offerte di titoli azionari. Così devono sottoporsi agli stessi obblighi informativi, e non solo. Un’opportunità mancata? Per adesso sì. E tuttavia «queste monete - dice Ferdinando Ametrano, docente Bitcoin e Blockchain Technologies all’Università Milano-Bicocca - dimostrano che per trasferire valore non c’è bisogno di intermediari istituzionali». Potenzialmente una rivoluzione.

© Riproduzione riservata