Pubblichiamo un intevento uscito il 29 agosto su Vox.eu, il portale del Centre for Economic Policy Research (Cepr).

Negli ultimi mesi, i premi di rischio sui titoli di Stato italiani sono aumentati in modo considerevole. Questo articolo usa i dati sui Cds sovrani e i titoli di Stato denominati in valute diverse dall’euro per distinguere il rischio legato alla tenuta dei conti pubblici dal rischio di ridenominazione (cioè il pericolo che l'Italia esca dall'euro). Il rischio di ridenominazione sembra responsabile di circa la metà dell'incremento complessivo dello spread, segno che giocare con l'idea di un'uscita dall'euro può essere costoso anche se i conti pubblici rimangono sotto controllo.

Dal giugno di quest'anno, i premi di rischio sui titoli di Stato italiani sono cresciuti considerevolmente. A priori, le preoccupazioni

degli investitori potrebbero essere dovute a due cose:

1. Il rischio che il Paese lasci l'euro (un'Italexit, per esempio, attraverso un piano co-firmato da uno dei ministri dell'attuale

Governo); oppure

2.Il rischio che l'incremento della spesa in disavanzo possa rendere insostenibile la situazione dei conti pubblici del Paese,

determinando uno stato di insolvenza, magari senza uscire dall'euro, come successo in Grecia.

Una comparazione fra gli spread dei Cds (credit default swaps) e le differenze di rendimento tra i titoli di Stato denominati in dollari e quelli denominati in euro indica che il primo rischio – il rischio di ridenominazione – è responsabile di circa la metà dell'incremento complessivo dello spread.

Separare il rischio di finanza pubblica dal rischio di ridenominazione

La maggior parte dei policymakers e degli analisti si concentra sullo spread per eccellenza, la differenza fra i titoli di

Stato tedeschi e quelli italiani (con durata decennale). Ma questo spread combina i due rischi menzionati prima. La questione

chiave è come separare il rischio legato ai conti pubblici dal rischio di (ri)denominazione.

Come tratterò più avanti, ci sono due strumenti finanziari che possono essere usati a questo scopo: i) i Cds sovrani e ii)

i titoli di Stato denominati in valute differenti.

I Cds sovrani

Questi strumenti, in generale, rappresentano un buon indicatore del rischio, perché garantiscono ai detentori di titoli di

Stato un pieno rimborso nel caso di un «evento creditizio», secondo la definizione dell'Associazione internazionale degli

intermediari in swap (Isda), un'organizzazione di categoria che riunisce gli operatori in derivati negoziati fuori Borsa.

Attraverso una comparazione degli spread Cds di diverse annate, si può ottenere un indicatore attendibile del rischio di ridenominazione.

Questo perché solo i contratti Cds basati sull'Isda 2014 includono un riferimento esplicito alla ridenominazione come evento

creditizio, mentre quelli basati sulla precedente versione delle definizioni (2003) no (la ridenominazione valutaria all'interno dell'area dell'euro non era giudicata un evento concretamente possibile quando fu

introdotta la moneta unica). Questa visione è cambiata con la crisi dell'euro, quando le speculazioni su uno sgretolamento dell'Eurozona erano talmente

forti che Mario Draghi dovette dichiarare pubblicamente (nel luglio del 2012) che la Bce era pronta a fare «qualunque cosa

serva» (whatever it takes) per impedirlo.

Le nuove definizioni dell'Isda, introdotte nel 2014, riconoscono esplicitamente il rischio di ridenominazione come un evento

creditizio, il che significa che il detentore del Cds è pienamente assicurato contro questo evento. Tuttavia, i contratti di Cds basati sulle vecchie definizioni, quelle del 2003, che non prendevano esplicitamente in considerazione

la ridenominazione come evento creditizio, sono ancora in circolazione sui mercati. I Cds Isda 2003, quindi, proteggono «solo»

contro il rischio classico di una dichiarazione formale di insolvenza da parte del Governo, mentre i Cds Isda 2014 proteggono

anche contro la ridenominazione. La differenza di prezzo fra i due dovrebbe offrire quindi una misura del rischio di ridenominazione.

Dal giugno 2018 sono cresciuti i tassi di entrambe le tipologie di Cds, ma quelli dei Cds che garantiscono una protezione

esplicita contro la ridenominazione molto di più. Questo indica che sia il rischio di ridenominazione che il rischio «puro»

di default (senza ridenominazione) hanno contribuito in misura analoga (circa 80 punti base) all'incremento complessivo osservato

dei premi di rischio italiani (cfr. il grafico 1).

Credit default swap sull'Italia

Titoli di Stato denominati in valute differenti

I Cds Isda 2014 naturalmente sono diventati accessibili solo negli ultimi anni. Tuttavia, la differenza di rendimento fra

i titoli di Stato italiani denominati in euro e quelli denominati in dollari statunitensi può essere usata per misurare il

rischio di ridenominazione prima del 2014 (che non dovrebbe rappresentare un fattore rilevante nei titoli denominati in dollari).

Questa misura conferma la scoperta che il rischio di ridenominazione è diventato una forza trainante significativa dietro

l'incremento dei premi di rischio sui titoli italiani seguito alla formazione del nuovo Governo.

L'idea che il fardello debitorio possa in qualche modo essere alleviato dal Governo italiano attraverso la «ridenominazione»

deriva da un'interpretazione un po' distorta del principio del lex monetae, cioè la facoltà di un Governo di determinare la valuta della nazione. Come racconto nel saggio «The Ems Crisis of the 1990s

– Parallels with the present crisis?» (Ceps Working Document n. 393, contributo agli Atti della Conferenza per il XX anniversario

della fondazione dell'Istituto monetario europeo), questa interpretazione ha portato all'idea che il Governo potrebbe proclamare

come valuta nazionale una nuova lira, cosa che implica che il debito pubblico esistente, denominato in «valuta nazionale»,

sarebbe automaticamente rimborsabile solo nella nuova, e probabilmente deprezzata, moneta.

Questa visione, che applica il principio del lex monetae alle obbligazioni denominate in euro, è naturalmente contestabile, ma è evidente che non si applicherebbe alle obbligazioni esistenti, denominate in una valuta estera. La conseguenza è che le obbligazioni in valuta estera probabilmente se la caverebbero meglio delle obbligazioni denominate in euro, se mai un Governo dovesse introdurre una nuova valuta. La differenza fra queste due obbligazioni dovrebbe quindi offrire

un'altra misura del rischio di Italexit.

La maggior parte del debito pubblico italiano naturalmente è denominato in euro, ma esistono anche dei titoli di Stato denominati in dollari. Uno scade nel 2023 (Republic of ITALY 6.875 09/27/2023 Govt), e questo significa una durata residua di circa cinque anni

da metà 2018, simile a quella di un tipico contratto di Cds. Lo spread di rischio su questa obbligazione può quindi essere

definito come la differenza di rendimento rispetto ai Treasuries.

Questi spread in dollari possono a loro volta essere confrontati con lo spread sui Btp denominati in euro con scadenza analoga

(in questo caso concreto, un'obbligazione identificata come BTPS 4.75 08/01/2023 Govt).

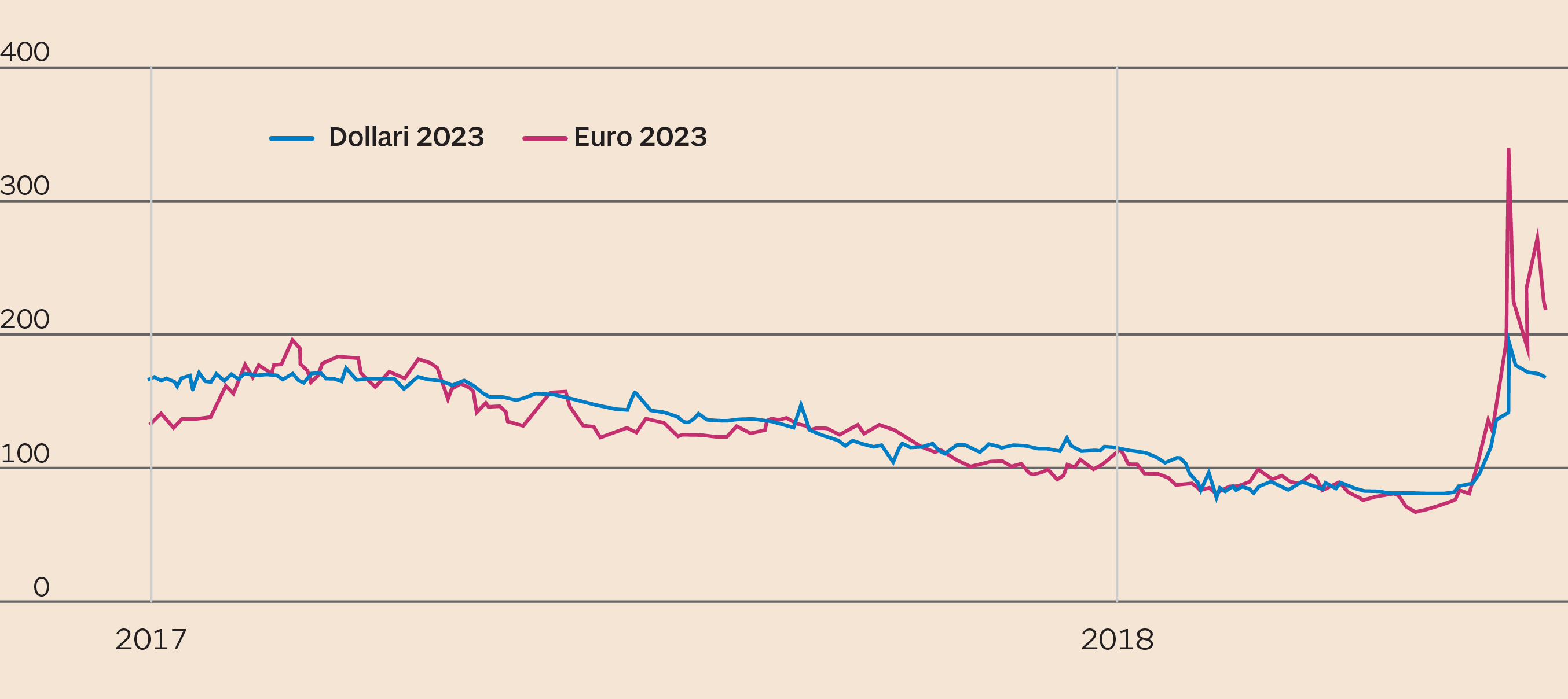

Il grafico 2 fornisce un semplice confronto dei due spread, uno in dollari e l'altro in euro, dall'inizio del 2017, quando

l'esito e perfino la data delle elezioni erano fortemente incerti.

È evidente che le due linee si muovono insieme fino a maggio 2018 e poi si impennano bruscamente, ma non nella stessa misura:

la differenza fra i due spread cresce improvvisamente dopo l'inizio delle trattative per la formazione del nuovo Governo.

Differenziale sui BTp con scadenza 2023 in dollari e in euro (lo spread sui BTp in dollari è relativo ai Treasury Usa con analoga scadenza, lo spread sui BTp in euro è relativo ai Bund con analoga scadenza)

Questo conferma lo schema osservato per gli spread dei Cds, e cioè che c'è stata una divergenza tra la percezione di mercato

della rischiosità dei titoli di Stato italiani denominati in dollari e quella dei titoli di Stato denominati in euro, ribadendo

l'impressione che il rischio di ridenominazione sia cresciuto. Naturalmente, ci sono alcune piccole differenze fra i rendimenti

di questi due strumenti finanziari: i titoli di Stato italiani in dollari hanno un mercato meno liquido degli altri titoli

di Stato, e i contratti di Cds non vengono negoziati tutti i giorni. Nel complesso, tuttavia, si osserva una forte correlazione

fra i due parametri (un coefficiente di correlazione superiore al 95 per cento).

Il contributo relativo del rischio di finanza pubblica e del rischio di ridenominazione

È verosimile, naturalmente, che una dichiarazione formale di insolvenza sul debito pubblico (cioè un taglio del valore nominale

del tasso di interesse) indurrebbe il Governo a prendere in considerazione anche un'uscita dall'euro. È quello che successo

in Grecia nel 2015.

Ma il rapporto di causa-effetto potrebbe seguire anche un percorso inverso: un livello elevato dei salari interni, che renderebbe

poco competitiva la produzione nazionale, potrebbe indurre il Governo a introdurre una nuova moneta. Ma questo renderebbe

difficile pagare gli interessi sul debito, generando in questo modo una dichiarazione formale di insolvenza. È probabile quindi

che esista una correlazione fra le tensioni sui conti pubblici (livelli elevati di debito e deficit) e il rischio di ridenominazione.

Questo significa che i rendimenti delle obbligazioni denominate in euro e di quelle denominate in dollari saranno correlati,

ma con intensità variabile a seconda dei momenti. Durante la crisi dell'euro del 2011-2012, i timori si incentravano soprattutto

sulla tenuta dei conti pubblici, perché sembrava che i premi di rischio elevati avrebbero potuto mettere il Governo italiano

nell'impossibilità di continuare a pagare gli interessi sul debito. Oggi è diverso: non c'era nessuna situazione di tensione

sui conti pubblici prima della formazione del nuovo Governo. La motivazione per uscire dall'euro contenuta nel «piano Savona»

non era l'insostenibilità del debito pubblico italiano, bensì la necessità, per un Paese sovrano, dia vere una propria moneta.

La conclusione che verrebbe naturale trarre, quindi, è che il rischio di «svalutazione pura» oggi è diventato più rilevante.

La cosa in effetti è confermata da entrambe le fonti. Il grafico qui sotto mostra, per entrambe le misure del rischio, un

grafico a dispersione con il rischio di finanza pubblica sull'asse delle ordinate e il rischio complessivo (finanza pubblica

più ridenominazione) su quello delle ascisse. È evidente che il legame fra i due rischi è molto forte (con una correlazione

del 95 per cento circa), ma non è un rapporto di 1 a 1. In entrambi i casi la linea di regressione ha un'angolazione di circa

0,5, che implica che solo la metà circa di qualsiasi incremento del rischio complessivo può essere attribuita alla componente

di finanza pubblica.

Questo coefficiente angolare di 0,5 rappresenta una frattura netta rispetto al passato: prima del recente incremento degli

spread (2017-2017), il rischio di finanza pubblica e il rischio complessivo tendevano a muoversi più o meno secondo un rapporto

di 1 a 1 (ma all'interno di un range più ristretto, naturalmente).

È istruttivo confrontare la situazione odierna con la crisi del 2011-2012. L'indicatore del rischio di ridenominazione basato

sui Cds non è disponibile prima del 2014, ma quello basato sulla differenza fra gli spread sui titoli denominati in dollari

e su quelli denominati in euro può essere calcolato per periodi di tempo molto più distanti.

È quanto viene fatto nel grafico 4, tratto dal mio saggio The Ems Crisis of the 1990s, che mostra le stesse variabili di cui

sopra (vale a dire il debito denominato in dollari e quello denominato in «valuta nazionale») per due precedenti episodi di

crisi. Il diagramma in alto mostra quello che è successo all'apice della crisi dell'euro del 2011-2012; il diagramma in basso

mostra quello che è successo durante la crisi dello Sme (Sistema monetario europeo) di metà anni 90, quando l'Italia aveva

ancora la sua valuta nazionale.

I dati del 1990 (diagramma in basso) suggeriscono quindi che a quell'epoca, per i mercati finanziari, la probabilità di una

dichiarazione formale di insolvenza sul debito pubblico fosse molto più bassa della probabilità che i problemi di indebitamento

venissero risolti attraverso svalutazione e inflazione. Inversamente, durante la crisi del 2011-2012, gli spread sui titoli

in dollari e su quelli in euro si sono mossi esattamente secondo un rapporto di 1 a 1, cosa che implica che durante quel periodo

gli investitori prevedevano un default reale, non semplicemente una ridenominazione, che non avrebbe avuto un impatto diretto

sui titoli denominati in dollari.

Lo schema di correlazione fra gli spread sulle obbligazioni denominate in euro e quelli sulle obbligazioni denominate in dollari,

dopo la formazione del nuovo Governo, sembra essere a metà strada fra lo schema precedente alle elezioni e quello prevalente

durante la crisi dello Sme degli anni 90 (1993-1995), quando l'Italia aveva una sua moneta nazionale.

Tutto questo sembra indicare che il rischio di ridenominazione è tornato, e pesa forse per la metà nell'incremento dello spread. Durante la crisi dell'euro del 2011-2012, invece, il rischio di ridenominazione sembra essere stato assente, perché gli

spread sui titoli in euro e in dollari si muovevano all'unisono: in altre parole, durante quel periodo si riteneva che le

obbligazioni denominate in dollari implicassero lo stesso rischio di quelle denominate in euro. All'epoca, il rischio che

l'Eurozona andasse in frantumi era strettamente collegato al timore che un Paese importante (vale a dire l'Italia o la Spagna)

potesse dichiarare lo stato di insolvenza.

Questa differenza nel rapporto tra gli spread sul rischio di finanza pubblica e quelli sul rischio complessivo sono la prova

dell'importanza dell'impegno politico dei Governi del 2011-2012. A quell'epoca il mercato prefigurava solo un rischio di finanza

pubblica, cosa comprensibile visto il livello ben più alto del disavanzo e dei tassi di interesse; nel 2011-2012, l'Italexit

non era percepita come un rischio a sé. Al contrario, oggi il rischio di denominazione è un elemento nettamente distinto e

il rischio legato alla tenuta dei conti pubblici sembra costituire soltanto la metà del rischio complessivo.

Conclusioni

La conclusione generale che dovremmo ricavare dall'incremento dello spread dell'Italia da maggio/giugno di quest'anno è che

giocare con l'idea di uscire dall'euro può essere costoso anche se la situazione dei conti pubblici resta sotto controllo. Rimane da vedere se il «genio» che è stato liberato dalle generiche posizioni antieuro di alcuni partiti e da un dettagliato

«piano B» per un'Italexit potrà essere ricacciato dentro la bottiglia.

L'importanza del rischio di ridenominazione «puro» è una delle ragioni di fondo del fatto che le reiterate dichiarazioni del

ministro dell'Economia italiano sulla necessità che le spese aggiuntive siano finanziate da nuove entrate e che il disavanzo

rimanga sotto controllo siano servite a poco per ridurre gli spread di rischio. Il mercato sembra prevedere qualcos'altro.

(Traduzione di Fabio Galimberti)

© Riproduzione riservata