L’argomento che il governo utilizza per cambiare strategia di politica fiscale è accattivante. In sostanza recita così: «Lasciateci tentare qualcosa di nuovo, perché in passato abbiamo seguito le ricette dell’austerità e il debito è aumentato moltissimo». Con parole simili, questa argomentazione è stata proposta sia da Matteo Salvini, sia da Luigi Di Maio. Entrambi ne hanno abbracciato la validità, probabilmente convinti dai loro economisti di riferimento.

Perché si allineava perfettamente con la critica molto popolare ai leader politici del passato, accusati di essersi piegati all’Europa. Il problema è che questa interpretazione, cioè la responsabilità dell’austerità nell’aumento di circa 33 punti percentuali del debito pubblico tra il 2008 e il 2016, non corrisponde a un’analisi appena approfondita. Sono sufficienti pochi calcoli per verificare che l’aumento del debito è in larghissima parte attribuibile all’incremento della spesa per interessi sul debito stesso. Altri fattori più tecnici (tra cui quasi 4 punti di Pil in aiuti italiani ai Paesi europei in difficoltà) possono aver contribuito, ma è stata la tensione sui tassi d’interesse, causata soprattutto dall’incertezza sulla permanenza dell’Italia nell’euro, a far esplodere il debito. La pur debole crescita nominale dell’economia ha permesso di ridurre di 5 punti il debito che altrimenti si sarebbe avvicinato al 140% e che senza una politica di bilancio attenta, in particolare nel 2012, sarebbe arrivato quasi al 150%.

Si può osservare che una politica più espansiva nel 2010-2013 avrebbe in teoria consentito di avere una crescita economica maggiore e innescato un circolo virtuoso. Ma nel corso della crisi, l’alto livello del debito italiano ha impedito di procedere a espansioni fiscali perché queste sarebbero state finanziabili solo con tassi di interesse ancora più elevati di quelli che hanno fatto crescere così rapidamente il debito.

Questo non toglie che la politica aggregata dell’euro-area sia stata criticabile perché troppo restrittiva durante la fase di recessione. La causa tuttavia è la stessa per la quale sono aumentati i tassi d’interesse in Italia: non c’era fiducia tra i Paesi partner dell’euro e si è dovuto attendere i progressi nel coordinamento economico e nell’unione bancaria, varati dal Consiglio europeo del giugno 2012, e soprattutto l’intervento della Bce di luglio 2012, per rassicurare mercati e risparmiatori sulla tenuta dell’euro.

L’argomento è cruciale perché se l’aumento del debito dipende soprattutto dall’incremento dei tassi d’interesse e quest’ultimo è condizionato dal grado di collaborazione o di non collaborazione tra i Paesi, allora la strategia del governo italiano necessita di una correzione urgente. Anziché cercare lo scontro con i partner, dovrebbe costruire insieme a loro basi più solide per rendere più omogenea e solidale l’euro-area. Proprio a dicembre la riforma dell’euro-area sarà sul tavolo dell’eurogruppo in contemporanea con la discussione sulla posizione fiscale italiana. Sarebbe l’occasione giusta per un negoziato costruttivo.

Tuttavia, l’argomento del governo italiano è forse politicamente troppo accattivante per essere abbandonato. Sostiene infatti che spendendo più denari pubblici «per la felicità dei cittadini» sia possibile ridurre il debito anche in una fase ciclica in cui l’Italia cresce già a un tasso vicino al suo potenziale.

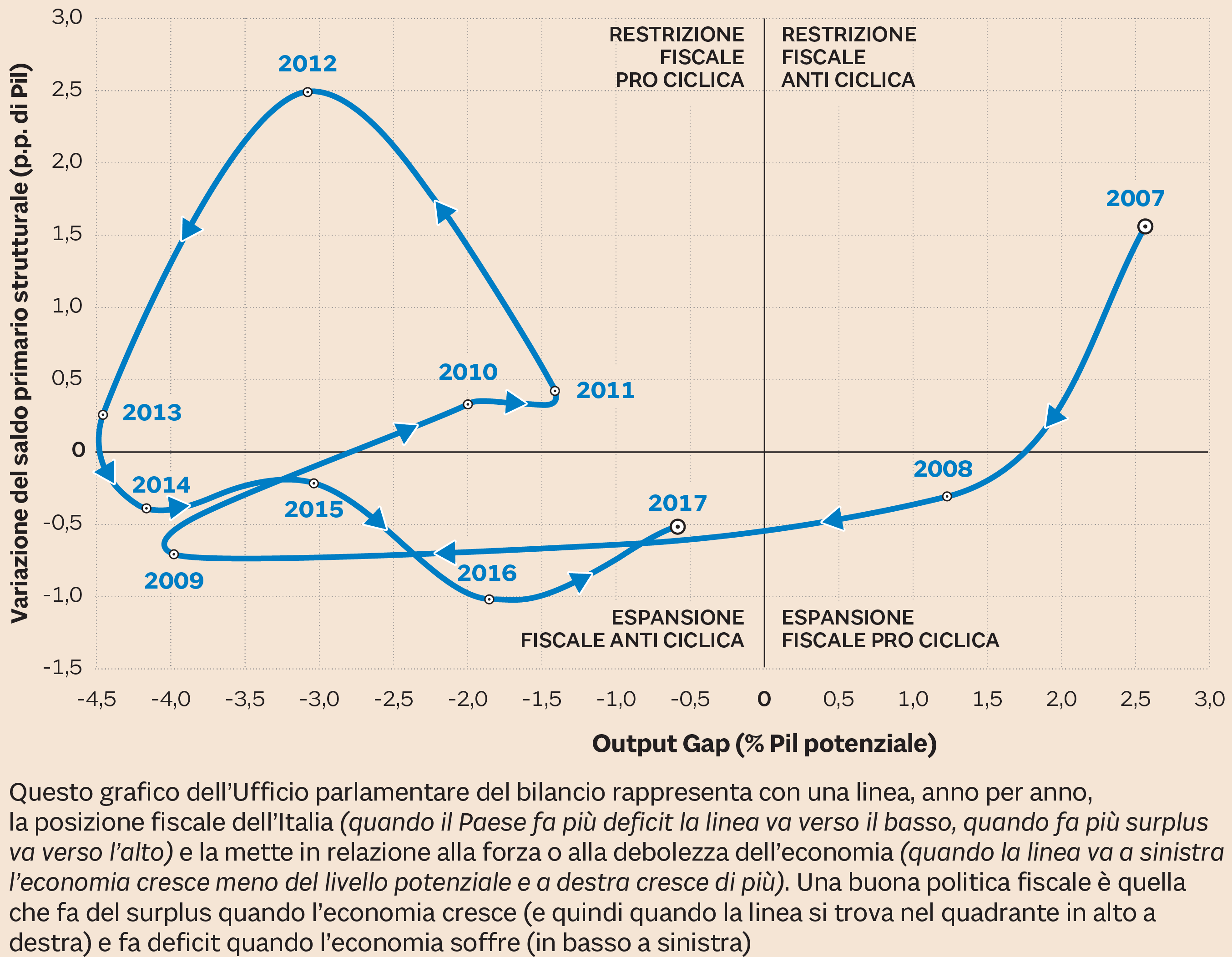

Un grafico dell’Ufficio parlamentare del bilancio aiuta a inquadrare meglio la scelta del governo. Nel grafico si rappresenta, anno per anno, la posizione fiscale dell’Italia (più deficit in basso, più surplus in alto) e la si mette in relazione alla forza o alla debolezza dell’economia (a sinistra l’economia cresce meno del livello potenziale e a destra cresce di più). Una buona politica fiscale cerca di essere anticiclica cioè fare surplus se l’economia cresce (in alto a destra) e fare deficit se l’economia soffre (in basso a sinistra). In buona parte degli ultimi anni, l’Italia ha fatto dunque la cosa ragionevole, tuttavia il debito non è sceso (nonostante tassi d’interesse molto bassi grazie alla Bce). A una lettura superficiale, è come se l’Italia non potesse fare una politica di bilancio ragionevole, perché il suo debito è così alto da richiedere politiche fiscali troppo severe per non aumentare.

A quel punto ha ragione chi sostiene che l’Italia deve uscire dall’euro? La risposta è che se riuscisse ad aumentare di un solo punto il tasso di crescita potenziale (se cioè nel grafico si spostasse l’asse verticale verso sinistra), per esempio avendo una quota di popolazione attiva simile a quelle degli altri Paesi europei, il debito scenderebbe senza sforzi e senza alcuna austerità (anche l’asse orizzontale si abbasserebbe di circa mezzo punto). Significa realizzare riforme che rendano conveniente lavorare a un numero maggiore di cittadini italiani. Se fosse stato fatto in passato, perfino nel pieno della peggior crisi a memoria d’uomo solo per un anno avremmo fatto fatica a ridurre il debito, che nel periodo 2008-2016, anziché aumentare di un terzo, sarebbe sceso sensibilmente.

La strategia del governo sembra invece essere quella contraria: mandare in pensione prima chi lavora e dare assistenza, anziché lavoro, a chi non è occupato. È come se nel grafico l’asse verticale si spostasse a destra e quello orizzontale verso l’alto. A quel punto nessuna politica di bilancio sarebbe in grado di evitare un forte aumento del debito pubblico. Le conseguenze sono ovvie. L’instabilità fiscale italiana crescerebbe non tanto per aver deviato dalle regole di bilancio, ma per una strategia di politica economica sbagliata. La Commissione europea si troverebbe obbligata a sanzionare il Paese e forse nemmeno una soluzione di compromesso, cioè una leggera correzione dei saldi di bilancio, cambierebbe l’errore di fondo di non incentivare lavoro e investimenti privati, ma di fare il contrario. Una sanzione tra l’altro renderebbe inapplicabili gli strumenti meno intrusivi per il salvataggio dell’economia da parte delle istituzioni europee, a cominciare da un intervento della Banca centrale europea. Le scelte rimanenti sarebbero tutte più dolorose, in particolare per chi attribuisce tanto valore alla sovranità nazionale.

© Riproduzione riservata