Il livello del debito pubblico in Giappone non ha precedenti. Pari a due volte e mezzo di quanto l'intera economia produce

ogni anno, è di gran lunga il più grande rapporto debito/PIL nel mondo e storicamente è stato rivaleggiato solo dal debito

del governo britannico dopo le guerre napoleoniche all'inizio del XIX secolo. Il debito giapponese inizia a lievitare nei

primi anni '90 quando, dopo lo scoppio dell'enorme bolla immobiliare, l'economia scivola in uno scenario di bassa crescita/deflazione,

mentre si susseguono deficit di bilancio mediamente del 5% annuo in tentativi frustrati di rilanciare la crescita. Risultato:

in 20 anni il debito/PIL esplode dal 60% al 250% del PIL.

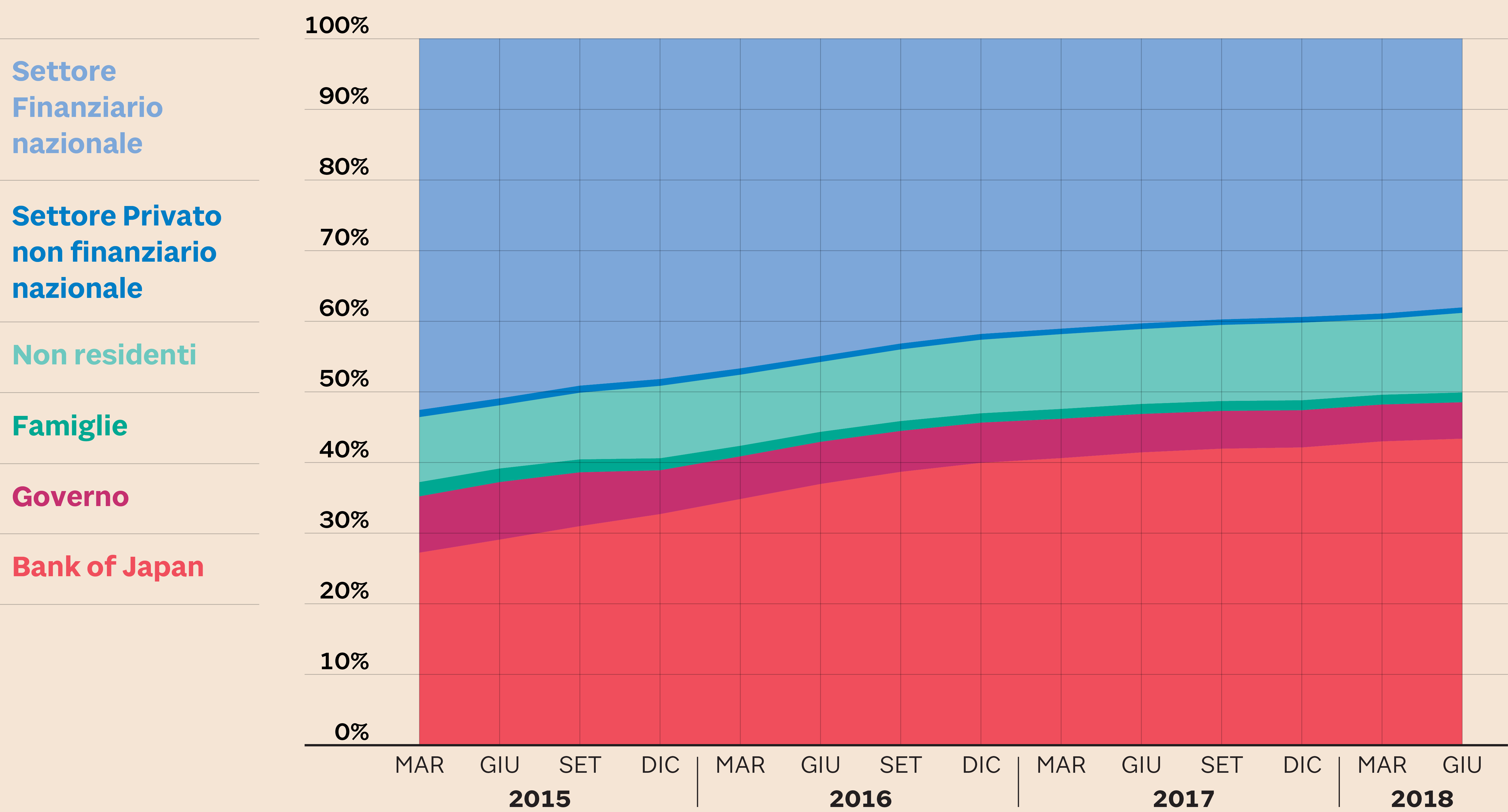

% sul totale emesso (Fonte: Bank of Japan)

Con il governo che tutt'ora spende un po' più di quanto tassa ogni anno, il debito giapponese continua ad aumentare seppure

a ritmi inferiori. Nessuno lungo tutto lo spettro delle forze politiche si aspetta un'apprezzabile riduzione del deficit in

un tempo ragionevole: le spese sociali e pensionistiche sono considerate una valuta politica molto preziosa nel Paese a più

rapido invecchiamento del mondo e quindi sono de facto incomprimibili. Anche l'avversione alla crescita della pressione fiscale

è notevole, perché ridurrebbe la propensione al consumo in un'economia già troppo propensa al risparmio. L'austerity insomma

è considerata una curiosa teoria di una frangia libertaria.

Eppure i mercati hanno mostrato per due decenni un'incrollabile fiducia nella capacità prospettica del governo di onorare

il servizio di questo debito monstre. Tutt'ora, dopo 30 anni di crescita lenta e di contrazione demografica in atto, i mercati

globali vedono lo yen giapponese come un porto sicuro (safe haven). Ogni volta che cresce l'avversione al rischio, lo yen

tende infatti ad apprezzarsi.

Qual è il segreto alla base della solidità finanziaria giapponese? Il meccanismo è all'apparenza semplice: il governo giapponese

emette obbligazioni (Japanese Government Bonds - JGB) a tasso zero/negativo per rifinanziare il debito e la Bank of Japan

(BoJ) e gli investitori istituzionali le comprano titoli a prescindere dal rendimento offerto. Il debito è detenuto all'88%

nelle mani di istituzioni pubbliche o semi-pubbliche (banche, fondi pensione ed assicurazioni) che non sono prone a rivenderli

sul mercato secondario. Infatti gli scambi sui titoli giapponesi sono relativamente scarsi, con dei prezzi estremamente stabili

nel tempo che rendono il mercato per nulla appetibile ai trader speculativi. I rendimenti sono così bassi su tutte le scadenze

perché determinati dalla BoJ, che controlla il livello dei tassi di interesse a lungo termine. Quindi il servizio del debito

resta economico per il governo: la spesa per interessi è al 12,6% delle entrate, il valore più basso da 40 anni. Inoltre il

governo detiene per sé una larga quota di attività finanziarie che in parte compensano il debito in crescita.

Guardando al dettaglio dei detentori del debito nipponico, si nota come nel lungo periodo ci siano pochi cambiamenti apprezzabili: resta quasi inesistente la quota nella mani delle famiglie e del settore privato non finanziario. Gli investitori esteri si assestano intorno al 10% dell'ammontare in circolazione, con un incremento trascurabile negli ultimi anni. L'unico fenomeno degno di nota è lo spostamento di un 20% del debito dal settore finanziario privato verso la Banca Centrale per via del massiccio Quantitative and Qualitative Easing varato nel 2013 dal governatore Kuroda per contrastare le minacce deflazionistiche.

Nella sostanza questo shift del debito dal settore privato al settore pubblico non comporta grandi cambiamenti per la gestione

del debito. La crescita degli attivi della BoJ, che a novembre 2018 hanno raggiunto la ragguardevole soglia del 100% del PIL,

è stata controbilanciata da una crescita notevole della base monetaria (+500% in 5 anni) e delle riserve bancarie (+600%).

Secondo la teoria monetarista questa forte espansione avrebbe dovuto spingere il tasso di inflazione verso l'alto e comportare

una svalutazione dello Yen per via dell'evidente aumento dell'offerta di valuta.

Di fatto, il dato storico mostra come a questi incrementi considerevoli delle masse monetarie siano seguiti nel lungo periodo

effetti tutto sommato modesti su inflazione e tasso di cambio. La crescita dei prezzi ha oscillato intorno all'1% dopo una

breve fiammata intorno al 3% nel 2014 (dovuta più che altro ad un raro aumento dell'IVA), mentre la forza relativa dello Yen

rispetto alle principali valute internazionali è rimasta grosso modo invariata dopo alcune ampie oscillazioni.

La scarsa propensione al consumo ed agli investimenti del settore privato causata dal cliff demografico del Giappone hanno

ridotto l'efficacia dello stimolo monetario. Paradossalmente questa insensibilità a variazioni drastiche di policy monetaria

accresce la capacità della BoJ di detenere debito pubblico per lunghi periodi senza grossi scossoni nell'economia reale.

Peraltro se la BoJ intendesse ricollocare parte del debito sul mercato, il settore finanziario domestico tornerebbe ad assorbire

una maggiore quota di debito con minime ripercussioni sulla stabilità del sistema. L'unico requisito è che il settore privato

continui ad accumulare risparmio per alimentare gli acquisti di titoli da parte dei fondi pensioni e assicurativi e delle

banche. Dagli ultimi dati, il Paese è primo creditore netto mondiale per 328.000 miliardi di Yen, in surplus commerciale e

delle partite correnti, mentre il tasso netto di risparmio è cresciuto di 4 punti di PIL in 5 anni, quindi non si vedono nuvole

in vista da questa direzione.

Naturalmente questa stabilità ha un costo, che viene pagato in termini di tassi di redditività bassissimi per il sistema bancario,

soprattutto per le piccole banche regionali che non riescono a diversificare gli investimenti verso le attività estere come

i grandi colossi.

Ma, forse, ne vale la pena per garantire sicurezza ad libitum al rifinanziamento del debito più ingombrante del mondo durante

una transizione demografica estrema verso una società anziana, un fenomeno che riguarderà anche l'Italia prima di quanto si

pensi.

*Economista

© Riproduzione riservata