Il tema della riduzione delle tasse è stato al centro della scorsa campagna elettorale. I partiti usciti vincenti dalle ultime elezioni ne avevano fatto un loro cavallo di battaglia: la promessa di minori tasse era l’imperativo per avere più crescita.

Rischiamo invece ora di avere meno crescita e più pressione fiscale, perché, secondo lo stesso “Aggiornamento” pubblicato dal Mef subito dopo il varo della manovra, la pressione fiscale salirà dal 41,9% del Pil del 2018 al 42,3% nel 2019.

Ma che cosa si intende per pressione fiscale e come si misura? Cercheremo di spiegarlo presentando un indice trimestrale realizzato in collaborazione tra la Fondazione Edison e Il Sole 24 Ore che permetterà di effettuare un rigoroso fact-checking sulla dinamica della tassazione in Italia.

La pressione fiscale viene misurata con il cosiddetto Tax rate, calcolato normalmente su base annua come la somma di imposte dirette, imposte indirette, imposte in conto capitale e contributi sociali divisa per il Pil a valori correnti. L’Istat, per la verità, presenta anche un Tax rate per ciascun trimestre dell’anno nel suo tradizionale “Conto trimestrale delle amministrazioni pubbliche, reddito e risparmio delle famiglie e profitti delle società”. Ma si tratta di un Tax rate relativo a ogni singolo trimestre e confrontabile solo con il dato dello stesso trimestre dell’anno precedente, avendo le entrate fiscali una marcata stagionalità.

Imposte + contributi sociali degli ultimi 4 trimestri “scorrevoli” in % del Pil degli ultimi 4 trimestri “scorrevoli”

L’indice che presentiamo oggi è invece un Tax rate misurato come la somma di tutti i vari tipi di imposte e dei contributi sociali degli ultimi quattro trimestri “scorrevoli” divisa per il Pil grezzo a valori correnti degli ultimi quattro trimestri “scorrevoli”: un parametro che permette di monitorare continuativamente la pressione fiscale, man mano che subentrano i nuovi dati su tasse e Pil relativi all’ultimo trimestre disponibile (rolling year), con una procedura analoga a quella già utilizzata da Eurostat per molti indicatori di finanza pubblica.

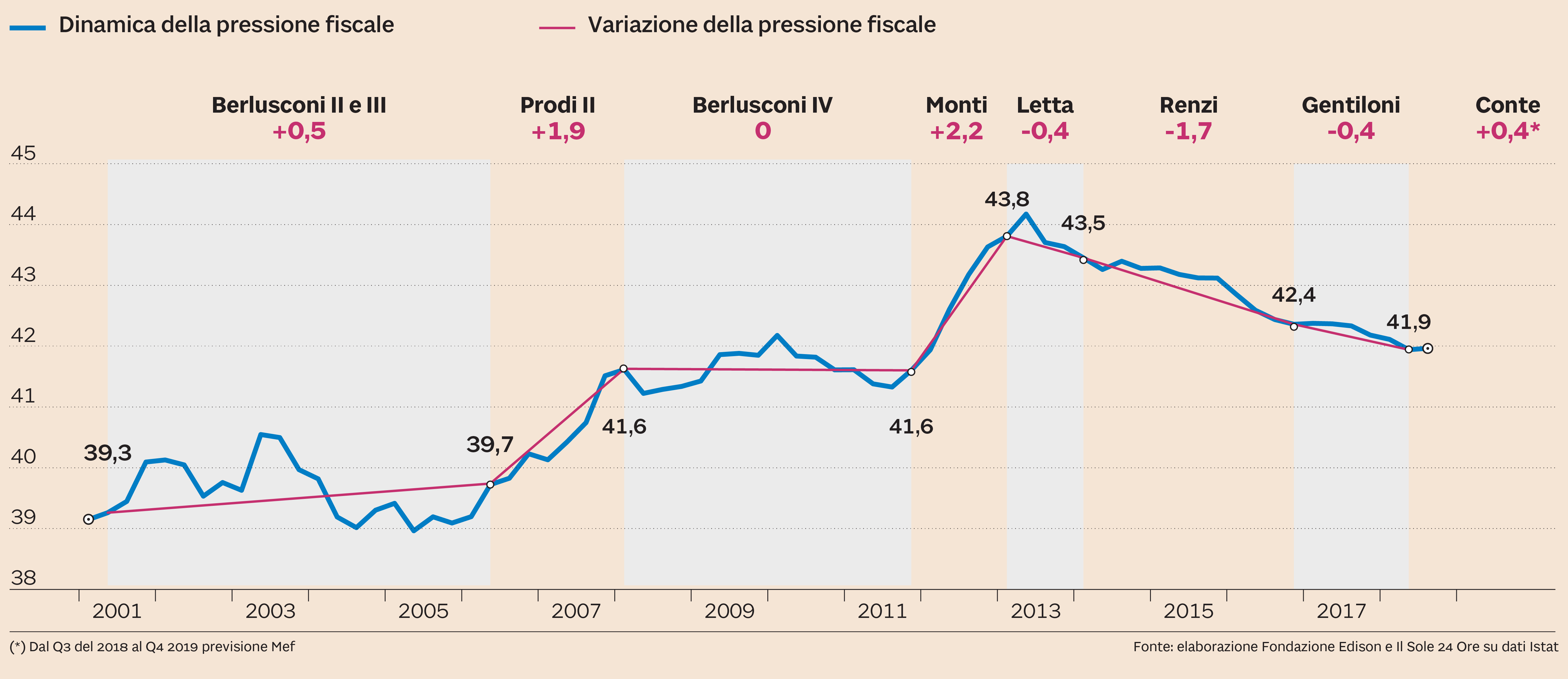

Il grafico che pubblichiamo mostra una ricostruzione della dinamica della pressione fiscale in Italia negli ultimi quattro trimestri “scorrevoli” dal primo trimestre 2001 al terzo trimestre 2018. Permette tra l’altro di evidenziare la dinamica del Tax rate durante gli ultimi nove esecutivi. Come si può notare, durante i governi Berlusconi II e III, il Tax rate è oscillato tra il 39% e il 40,5% del Pil con una moderata crescita della pressione fiscale di circa 0,5 punti percentuali di Pil (inclusi arrotondamenti) tra inizio e fine periodo dovuta principalmente a un incremento delle imposte indirette e ai contributi sociali.

Più marcato è stato l’aumento della pressione fiscale durante il governo Prodi II, 1,9 punti percentuali in più di Pil, grazie anche a un forte recupero dell’evasione fiscale, in un periodo caratterizzato da una buona crescita accompagnata da un calo del rapporto debito pubblico/Pil, riportato meritoriamente sotto il 100%. Mentre nel successivo governo Berlusconi IV il profilo del Tax rate è rimasto sostanzialmente piatto.

In seguito, la pressione fiscale è aumentata fortemente con il governo Monti, di circa 2,2 punti percentuali di Pil, per metà circa a causa della crescita delle imposte dirette e l’altra metà per l’aumento di quelle indirette, toccando livelli vicini al 44 per cento. Il tutto in un periodo molto difficile, caratterizzato da una pesante recessione e da un sensibile aumento del rapporto debito/Pil: una situazione con gli indicatori macroeconomici e fiscali disallineati e confliggenti tra di loro, diametralmente opposta a quella più remunerativa e virtuosa del Prodi II. Il quadro non è cambiato con il governo Letta, durante il quale la pressione fiscale, pur calando leggermente, è rimasta superiore al 43,5% del Pil dopo aver anche superato il 44% nel momento di picco dell’austerità.

Con la linea Renzi-Padoan si è passati dall’austerità alla flessibilità, con un ritorno alla crescita del Pil accompagnata sia da una stabilizzazione del debito pubblico sia da una sensibile riduzione del Tax rate, che ha fatto registrare il più forte calo degli ultimi venti anni, pari a un -1,1% di Pil dal secondo trimestre 2014 al quarto trimestre 2016. Ciò grazie all’eliminazione della componente lavoro dell’Irap, della tassa sulla prima casa e di quella sugli imbullonati, nonché alle numerose defiscalizzazioni introdotte a favore degli investimenti in macchinari e tecnologie, delle ristrutturazioni edilizie e dell’acquisto di mobili, della ricerca e dei brevetti, dell’assunzione di personale a tempo indeterminato, ecc. Tale riduzione del Tax rate, si noti, non include i famosi 80 euro ed è particolarmente apprezzabile anche perché nel frattempo sono stati toccati nuovi record nel recupero dell’evasione fiscale (che quando avvengono agiscono nel senso contrario, facendo cioè aumentare il Tax rate). La riduzione del Tax rate durante il governo Renzi è stata dovuta a un calo dello 0,3% delle imposte dirette (80 euro esclusi, equiparabili a un ulteriore calo di 0,6 punti di Pil delle imposte dirette), dello 0,7% di quelle indirette e dello 0,2% dei contributi sociali.

Infine, durante il governo Gentiloni, il Tax rate è calato di altri 0,4 punti percentuali di Pil ed è stato quindi lasciato dagli ultimi due Governi a guida Pd a quota 41,9%, sostanzialmente ai livelli precedenti l’austerità.

Ciò detto, fintanto che non disporremo di quattro trimestri consecutivi di statistiche su imposte e Pil attribuibili al governo giallo-verde, non sarà possibile dare un giudizio completo sull’operato dell’esecutivo Conte. Gli unici dati di cui disponiamo sono quello Istat sul terzo trimestre 2018, durante il quale il Tax rate è risultato di 0,1 punti di Pil superiore al corrispondente trimestre del 2017, e l’indicazione del Mef che, come detto all’inizio, prevede per il 2019 un aumento del Tax rate nel 2019 di 0,4 punti di Pil. Di certo, non stiamo andando incontro alla roboante riduzione delle tasse promessa in campagna elettorale. Anzi, ci stiamo dirigendo in direzione opposta, senza nemmeno più avere la crescita e con i conti pubblici che rischiano di sfuggire di mano.

© Riproduzione riservata