Cosa si può fare per evitare che la recessione, la terza in dieci anni, aggravi i problemi dell’Italia, che di fatto ha un’economia che è in depressione dal 2008?

In Germania, a Düsseldorf il 23 novembre scorso, alcuni economisti tedeschi – tra cui l’ex chief economist di Deutsche Bank, Thomas Mayer – hanno discusso di una Parallelwährung für Italien, una moneta parallela per l’Italia, per evitare che il Paese affondi il sistema dell’euro.

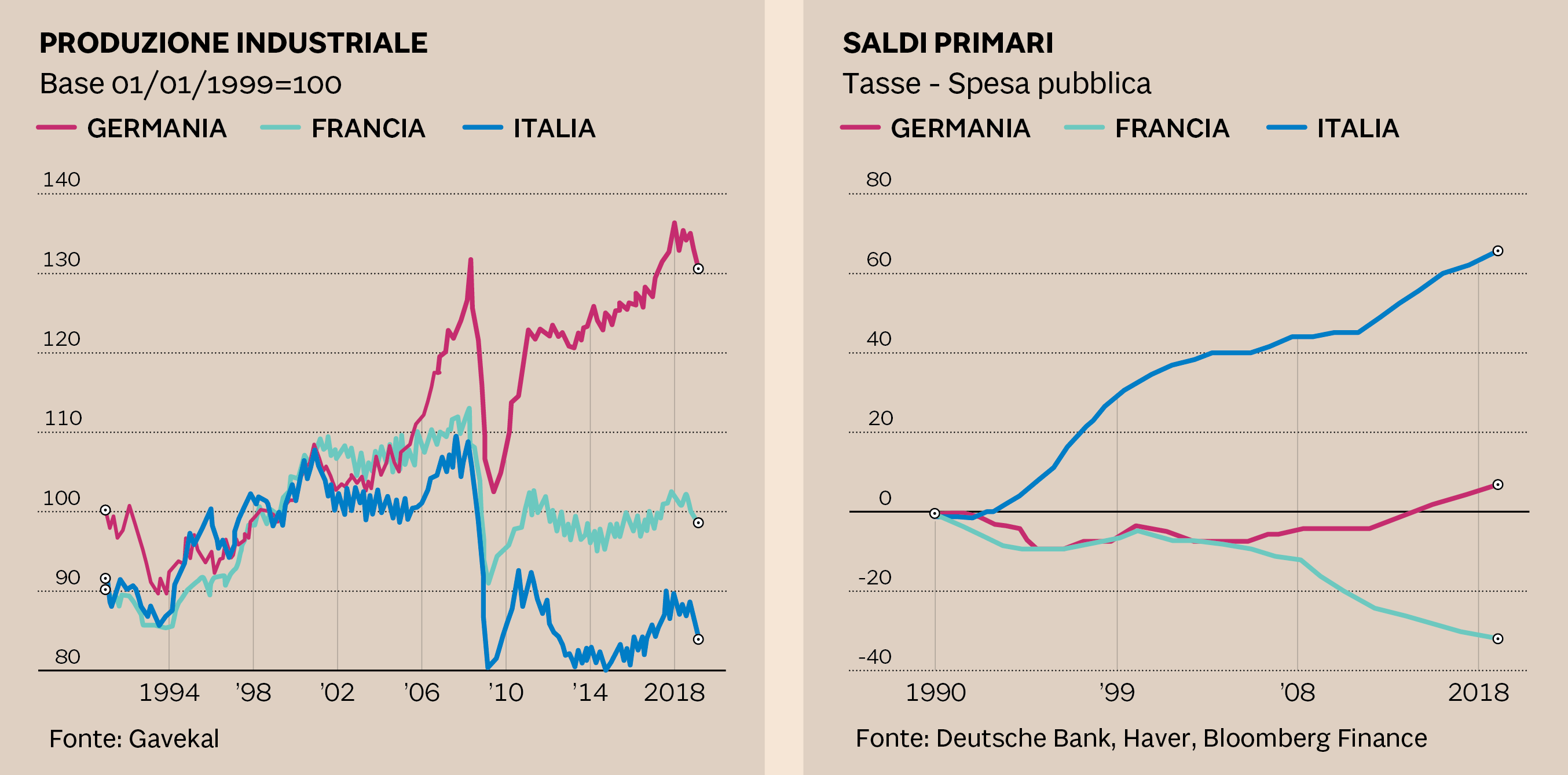

Gli economisti riuniti a Düsseldorf hanno notato innanzitutto come lo Stato italiano, da 25 anni, spende meno di quello che incassa, non si indebita per pagare pensioni o stipendi, ma per pagare interessi su interessi, è costantemente in “avanzo primario”, cioè tassa più di quanto spenda. Oltre a essere l’unico Paese al mondo ad aver perso il 20% di produzione negli ultimi venti anni è anche l’unico a essere in austerità da 25 anni.

Anche gli economisti tedeschi discutono di quella che chiamiamo “moneta fiscale”, cioè una moneta a fianco dell’euro, che non lo sostituisce e che lo Stato emette e poi accetta per pagare le tasse. Nel “contratto” di governo di Lega e M5S c’è una proposta che va in questo senso per l’emissione di circa 60 miliardi di “minibot” con cui saldare i debiti arretrati dello Stato verso le imprese.

La proposta dei “minibot” è una fattispecie della moneta fiscale. Un esempio pratico per capire il concetto è quello dei crediti per le ristrutturazioni edilizie, in cui lo Stato consente di scalare dalle tasse negli anni a venire metà delle spese sostenute. Se questi crediti fossero trasferibili ad altri e venissero estesi a tutte le famiglie e imprese indipendentemente dalle spese edilizie, diverrebbero qualcosa che ha un valore simile a quello degli euro. L’idea è che lo Stato possa emettere sconti fiscali futuri: in questo modo garantisce al cittadino che li riceve qualcosa che ha un valore, dato che con 1.000 euro di sconto fiscale l’anno prossimo eviterà di pagare 1.000 euro. Le imprese e famiglie che abbiano bisogno immediatamente di soldi potrebbero però cederli subito, con uno sconto del 5% o 10% ad esempio, a chi invece fosse disposto ad aspettare a utilizzarli e in questo modo circolerebbe da subito più denaro nell’economia. Funzionerebbe come una seconda moneta, interna all’Italia, con un valore vicino all’euro.

La prima obiezione rivolta alla “moneta fiscale” è che sarebbe nuovo debito. Ma un credito fiscale, come quello delle ristrutturazioni edilizie, non obbliga lo Stato a sborsare euro per cui non è classificabile contabilmente come un debito.

La seconda obiezione è che, anche se non è nella forma, diventerà comunque nuovo debito per lo Stato, quando i beneficiari, invece di versare euro all’Agenzia delle Entrate, verseranno questi buoni o sconti che lo Stato ha emesso.

Per evitare un deficit una soluzione che è stata studiata è di far incassare questi sconti presso l’Agenzia delle Entrate non subito, ma con due anni di ritardo. In questo modo chi li riceve ha in mano un titolo che gli dà diritto a un’agevolazione e può rivenderlo e scambiarlo, ma l’impatto per lo Stato è differito. In questo lasso di tempo l’effetto sull’economia fa aumentare il Pil e il gettito fiscale.

Il reddito addizionale che questa liquidità produrrà sarà sufficiente a far arrivare un gettito fiscale addizionale in euro che eviti un deficit dopo due anni? Se emetti 40 miliardi di questa liquidità oggi e altri 40 miliardi l’anno, nel 2021, quando si potranno incassare presso il fisco, ci saranno forse 100 miliardi di euro in più di Pil e quindi è possibile che entrino anche 40 miliardi in più di tasse, evitando un deficit addizionale.

Una terza obiezione è che questo moneta sia una specie di lira mascherata. La differenza rispetto all’euro è chiara (non puoi ritirarne in contanti col bancomat e se vai all’estero non li riconoscono), per cui 1.000 euro di buoni fiscali varranno 950 o 900 euro, ci sarà una “svalutazione” rispetto alla moneta unica.

Se la quantità emessa fosse piccola, qualche miliardo, non si discosterebbero molto dall’euro perché, come si è detto, dopo due anni il fisco li accetterebbe alla pari con gli euro e sarebbe stupido dare via per 60 o 70 qualcosa che vale 100. Se il governo per stimolare veramente l’economia ne emettesse invece una quantità maggiore, 40 o 50 miliardi, allora potrebbero deprezzarsi di più per via della domanda e offerta. Va tenuto presente che lo Stato italiano spende 800 miliardi l’anno e ne incassa 760 circa e nei conti correnti ci sono circa 1.400 miliardi, per cui anche 50 miliardi di questi sconti fiscali trasferibili sarebbero una quantità che potrebbe essere assorbita e scambiata senza problemi.

Il punto cruciale è che emetterne oggi 40 miliardi farebbe aumentare il Pil nel 2019 e nel 2020 prima che vengano incassati nel 2021.

È plausibile che una carta di credito “fiscale”, emessa ad esempio dalle Poste, tramite cui si ricevono 3.000 euro di sconti fiscali venga accettata presso i centri commerciali e, mano a mano, dalla maggioranza degli esercizi commerciali. Di nuovo, non sappiamo esattamente con quale sconto rispetto agli euro – se del 3%, 6% o 10% – perché questo dipenderà dalla reazione del pubblico e degli operatori economici. Sicuramente però non si svaluteranno del 20 o 30% perché il fisco li accetta alla parità con l’euro e 100 euro di sconti fiscali per il fisco valgono 100 euro di tasse.

Se si volesse evitare del tutto ogni possibile deficit addizionale bisognerebbe che lo Stato, oltre a dare questi sconti fiscali, li usasse anche per pagare una parte delle sue spese e, a quel punto, diventerebbero una seconda moneta a tutti gli effetti. Questo punto però è più delicato perché chi riceve un pagamento oggi in euro non vuole essere obbligato a ricevere qualcosa che vale meno degli euro.

Quello che è certo è che, con questa liquidità addizionale, l’effetto sul Pil sarebbe positivo e lo Stato incasserebbe quindi anche più tasse, grazie alle transazioni generate da questi miliardi di sconti fiscali che circolano tra il pubblico e le imprese. Può darsi che le entrate fiscali aumentino a sufficienza per coprire i miliardi di sconti fiscali emessi quando scadranno e si potranno utilizzare con il fisco. Questa questione si può dibattere, ma se si creasse comunque un deficit sarà due anni più tardi e intanto l’economia si dovrebbe essere ripresa.

Dato che c’è un periodo di tempo in cui circolano prima di essere incassati e dato che si vuole darne a tutti gli italiani, si suppone che vengano accettati gradualmente da quasi tutti gli esercizi commerciali come forma di pagamento e diventino quindi una moneta elettronica (tramite una carta di credito fiscale) parallela all’euro.

Questo è lo schema della “moneta fiscale”, qualcosa che funziona come la moneta legale, ma non la sostituisce. Una liquidità addizionale che lo Stato emette e si aggiunge alla quantità di moneta legale quando quest’ultima sia insufficiente.

L’ideale sarebbe che, se dopo qualche anno il pubblico si dimenticasse, per così dire, che sono sconti fiscali e tutti usassero la carta di credito fiscale per effettuare pagamenti allo stesso modo in cui usano il bancomat e la carta di credito, allora lo Stato potrebbe provare a usare la moneta fiscale anche per pagare una parte delle sue spese. A quel punto il cerchio si chiuderebbe e avremo una seconda moneta elettronica locale in Italia, parallela all’euro che consentirebbe allo Stato di dare una spinta all’economia senza indebitarsi come accade ora.

Nella situazione depressa della nostra economia l’unica soluzione pratica è l’emissione di una “moneta fiscale” parallela all’euro da parte dello Stato in modo da aumentare la circolazione di moneta e il potere d’acquisto, ma senza aumentare il debito pubblico.

© Riproduzione riservata