Nonostante i recenti – ed inattesi – dati positivi sulla congiuntura economica globale, le previsioni ufficiali delle banche

centrali e delle istituzioni sovranazionali restano pessimistiche. Il 2019 potrebbe vedere un ulteriore rallentamento della crescita sincronizzato su scala globale. Il tasso di inflazione resta una variabile chiave costantemente monitorata dalle banche centrali, incerte se proseguire

nella (debole) fase di deleveraging avviata nel 2017 o avviare un nuovo ciclo di allentamento monetario, peraltro partendo

da livelli dei tassi di interesse molto bassi. Pochi giorni fa la banca centrale della Nuova Zelanda ha rotto gli indugi,

tagliando i tassi, fermi dal 2016, di 25 punti base.

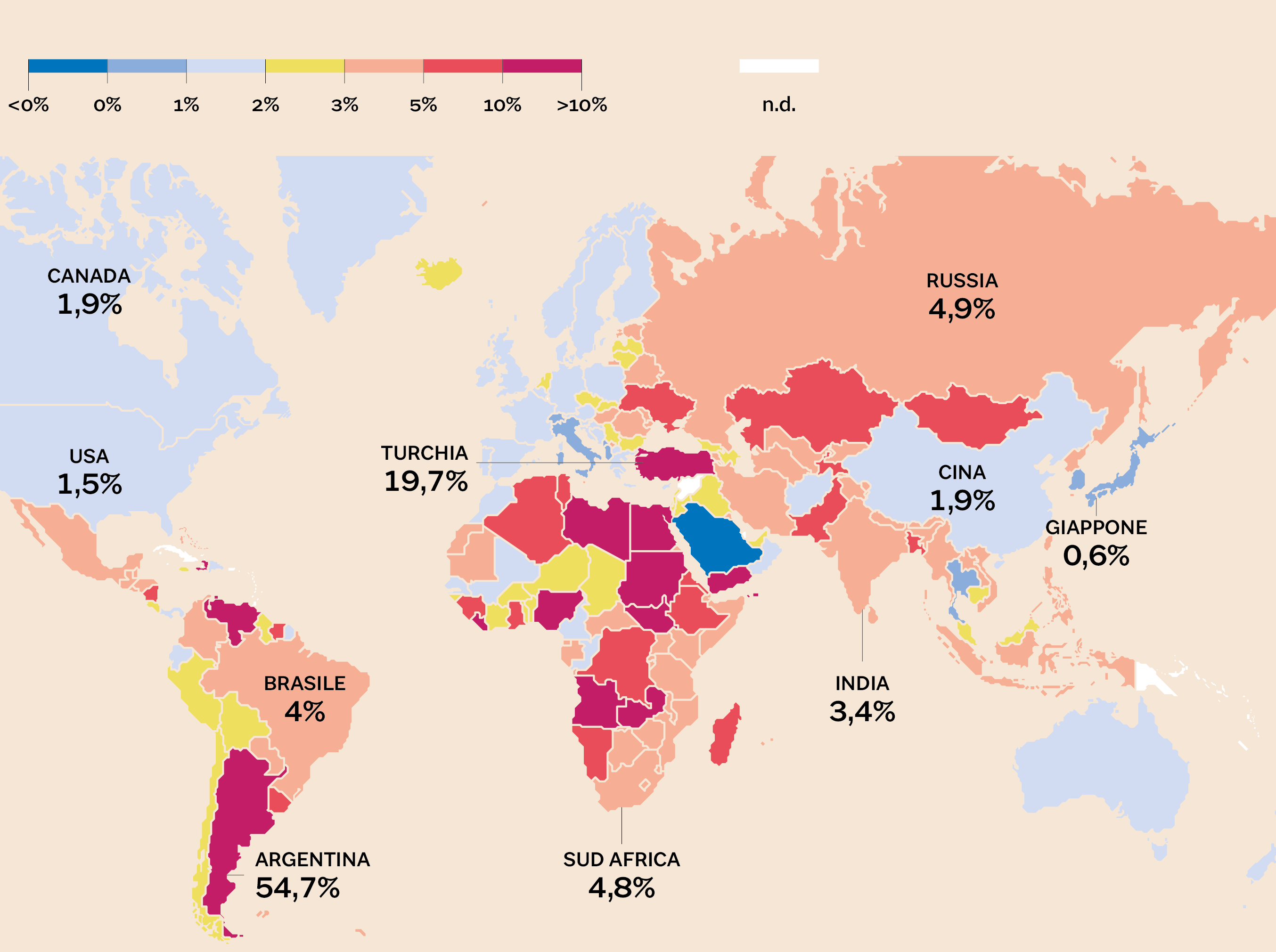

In generale, il quadro globale evidenzia tassi di inflazione corrente molto bassi, al di sotto del 2%, per le economie sviluppate e per la Cina che insieme rappresentano oltre il 60% dell'intero Pil mondiale.

Spiccano insolitamente l'Arabia Saudita, dove da alcuni mesi si è avviato un processo di forte deflazione a seguito di un

deciso inasprimento fiscale, e l'Italia dove una congiuntura più debole rispetto al resto dell'Eurozona ha portato la crescita

dei prezzi sotto l'1% annuo

Tasso di inflazione. Percentuale Annua. Ultima rilevazione: 30/04/2019 (Fonte: Fondo Monetario Internazionale)

Le economie emergenti di Russia, Sud Africa, Brasile ed India stanno sperimentando una crescita dei prezzi comunque contenuta, mentre tassi di inflazione elevati superiori al 10% sono rilevati per Paesi caratterizzati da instabilità politica persistente (Africa Sub-sahariana, Libia, Venezuela) o che sono focolai di crisi valutarie (Turchia, Argentina, Iran). L'indebolimento delle istituzioni dello Stato – in primis della banca centrale che emette direttamente la valuta legale – e la perdita di fiducia degli investitori internazionali sono sempre pre-condizione per l'esplosione incontrollata dell'inflazione, fino alle forme estreme di iperinflazione tutt'ora in evoluzione in Venezuela ed Africa centrale.

Nelle economie industrializzate, la ripresa economica nel periodo post-crisi finanziaria e le forti espansioni monetarie non hanno provocato un apprezzabile aumento dell'inflazione verso livelli storicamente ritenuti “normali”: questo è un fenomeno pressoché globale, se escludiamo le aree ad alta instabilità politica e soggette a ripetute crisi valutarie. L'inflazione core (al netto dei prezzi dell'energia e del cibo) resta intorno all'1% nell'area Euro ed in Giappone, mentre negli Usa non oltrepassa il 2% nonostante 9 anni di ripresa sostenuta e tre round di Quantitative Easing (QE). L'inflazione core e quella salariale (cioè la crescita delle retribuzioni che è inclusa in quella core) – aggiustate per gli incrementi di produttività – sono rimaste sempre ancorate intorno al valore nominale pre-crisi, l'1%. Nel caso dell'Eurozona, si osservano tassi molto bassi a fronte della creazione di oltre 9 milioni di posti di lavoro, in più di 20 trimestri consecutivi di crescita pari o al di sopra del potenziale stimato di lungo periodo (1,3%) e 41 mesi di QE che hanno iniettato nel sistema finanziario oltre 2.600 miliardi di €. La disoccupazione è scesa costantemente dai picchi del 2013-2014 negli Usa, in Giappone, Germania, Canada, il Regno Unito e la Spagna; l'inflazione in ogni caso non ha risposto in maniera significativa. Potrebbe essere allettante concludere dunque che la tradizionale relazione inversa tra disoccupazione ed inflazione non sia più valida e che le banche centrali abbiano perso in parte la capacità di controllare la dinamica del livello dei prezzi sia attraverso i tassi di interesse sia con misure non convenzionali .

Come ricordato recentemente dal direttore del Fondo Monetario Internazionale Christine Lagarde, il Fmi riterrebbe opportuno qualche punto di inflazione in più, con l'obiettivo di stimolare la propensione al consumo ed alleggerire il carico degli elevati debiti pubblici di questi Paesi. Tuttavia spostare semplicemente gli obiettivi di inflazione delle banche centrali verso l'alto potrebbe non sortire gli effetti sperati, considerata la persistenza decennale di un'inflazione al di sotto degli attuali obiettivi intorno al 2%. Per comprendere le determinanti strutturali della “lowflation” nelle economie avanzate occorre invece focalizzare l'attenzione sulla transizione demografica in atto.

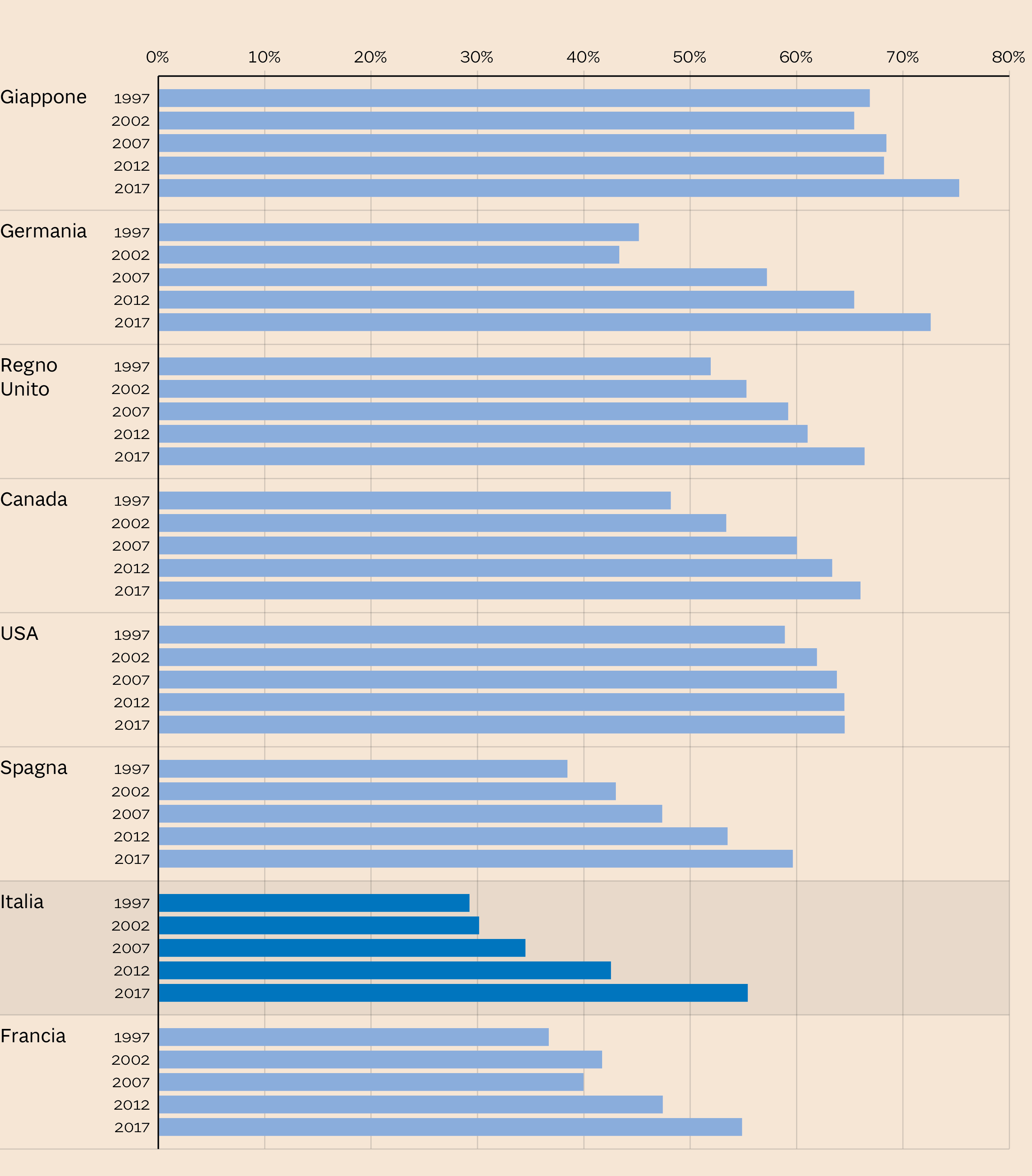

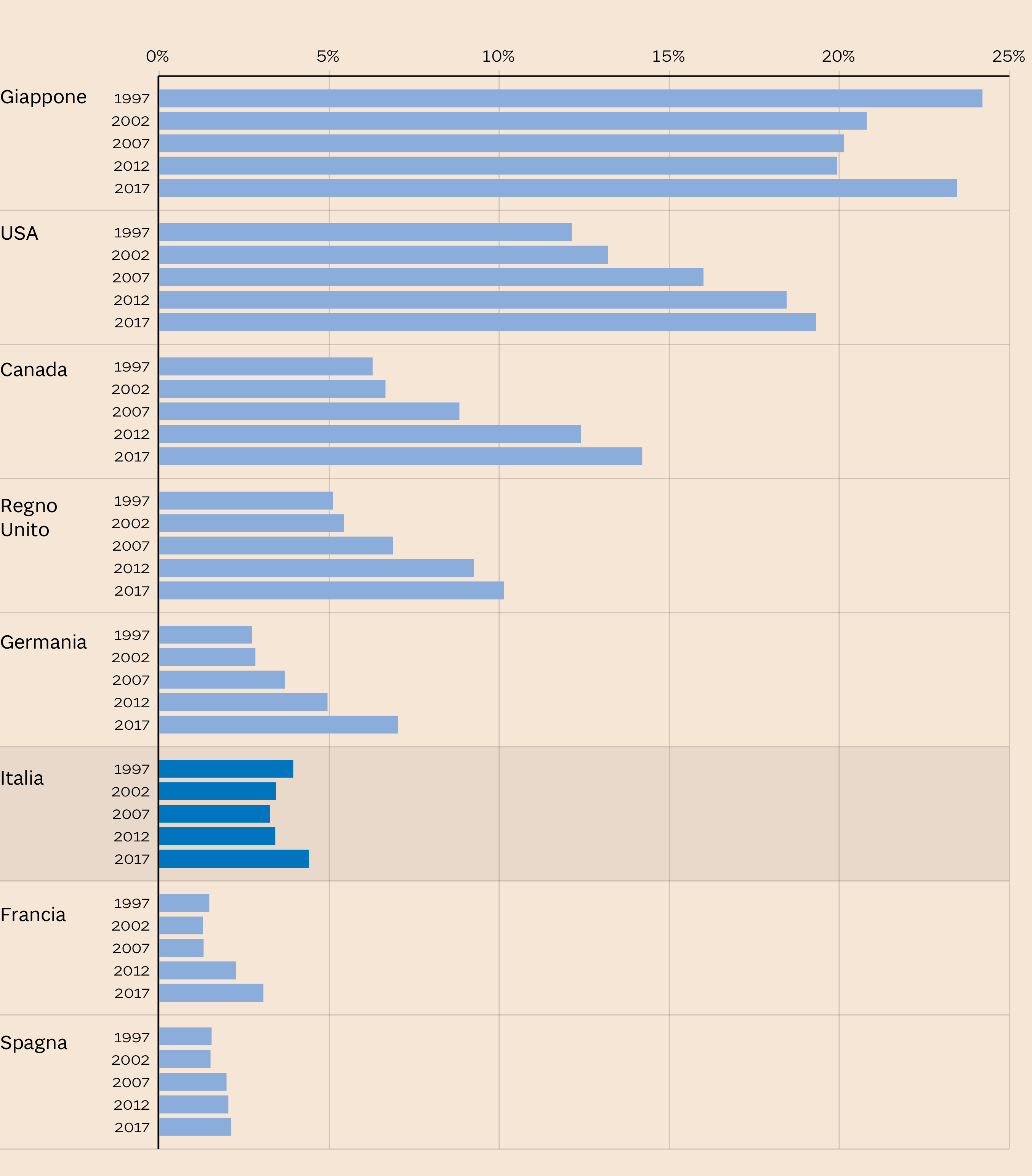

L'invecchiamento dei c.d. baby-boomers è un fenomeno delle economie avanzate studiato approfonditamente. Si tratta della coorte demografica più rilevante in peso percentuale - quella dei nati tra il 1945 ed il 1968 - cioè persone che hanno ora un età tra i 50 ed i 75 anni. Meno conosciuto è il fenomeno della crescente partecipazione alla forza lavoro di queste generazioni. Ad esempio, 6 dei 7 milioni di posti di lavoro creati nell'Eurozona tra il 2013 ed il 2017 hanno visto l'assunzione di individui over 50. Negli Usa, la percentuale di lavoratori sopra i 55 è raddoppiata dal 12% del 1995 al 23% del 2016. I tassi di partecipazione dei lavoratori tra i 55 ed i 64 anni sono aumentati in media dal 33% al 55% per tutti i Paesi OCSE nell'ultimo decennio; in Germania il tasso di partecipazione è passato dal 40% del 2003 al 70% del 2016. In Giappone, dove il fenomeno ha preso piede già negli anni '70 e la forza lavoro è la più anziana del mondo, il tasso di partecipazione dei lavoratori over 65 è aumentato ulteriormente di circa 4 milioni dal 2007.

% su totale popolazione nella stessa fascia d'età (Fonte: World Bank)

% su totale popolazione nella stessa fascia d'età (Fonte: World Bank)

Anche nei Paesi dove tradizionalmente la partecipazione alla forza lavoro (quanto meno ufficiale; includendo il lavoro nero le cifre potrebbero cambiare parecchio) degli over 50 è sempre stata molto bassa come Italia, Spagna e Francia si nota un rapido trend di crescita verso la soglia del 60% ed una convergenza con il resto delle economie avanzate. Questa maggiore trasformazione nella composizione della forza lavoro è coincisa con l'implementazione di importanti riforme dei sistemi previdenziali, che hanno elevato l'età di pensionamento in concomitanza con l'approssimarsi dei precedenti limiti di età per le coorti dei baby-boomers. Ad esempio, lo scatto in avanti del tasso di partecipazione osservabile per l'Italia tra il 2012 ed il 2017 (+13%) è da valutare senza dubbio in connessione agli effetti della riforma Fornero del dicembre 2011.

È abbastanza intuitivo che al crescere dell'offerta di lavoro da parte della coorte demografica più popolosa, la pressione alla crescita dei salari tenda a ridursi. Secondo studi della Bank of Japan e della Bank of Canada inoltre i lavoratori over 50 sono meno sensibili al livello del salario, mostrando una soglia di tolleranza doppia rispetto ad individui più giovani. Questo dipenderebbe dal ridotto orizzonte temporale della vita lavorativa residua, che renderebbe meno attraente l'idea di cambiare nuovamente lavoro per ottenere dei miglioramenti salariali. Certo i lavoratori più anziani con una carriera stabile hanno retribuzioni tipicamente più alte, ma secondo uno studio statistico della Banca dei Regolamenti Internazionali (BIS) questo effetto sul monte salari risulta di secondo ordine e nel complesso i salari tendono a scendere al crescere dell'occupazione degli over 50.

In linea generale, ad un aumento dell'offerta di lavoro dovrebbe corrispondere una crescita del Pil potenziale e delle prospettiva di crescita di lungo periodo. Come l'esperienza del mercato Usa dimostra, anche grazie a questo fenomeno di ampliamento della forza lavoro l'occupazione è cresciuta molto al di sopra di quelli che si riteneva il tasso di piena occupazione senza che si siano manifestate pressioni al rialzo sui prezzi, regolarmente paventate ma ancora di là da venire.

Difficile pronosticare quale sia il limite strutturale di partecipazione al lavoro della popolazione anziana per le diverse economie: in Giappone e negli USA il fenomeno sembra avviarsi verso una stabilizzazione, mentre in Europa c'è ancora parecchio margine di crescita. Di conseguenza l'inflazione nell'area Euro potrebbe restare bassa a lungo, con i suoi pro e contro.

@MarcelloMinenna

© Riproduzione riservata