Dalla lettura dei dati più recenti rilasciati dall'istituto di statistica tedesco, emerge come nel 2018 la Germania abbia centrato 2 risultati notevoli: un surplus di bilancio da parte del governo dell'1,7% del PIL (58 miliardi di €, il più alto degli ultimi 30 anni) ed un surplus delle partite correnti pari al 7,3%, di poco inferiore ai massimi del 2016. Questi surplus gemelli rendono la macchina industriale/finanziaria tedesca il più grande esportatore di merci e capitali al mondo, in un momento in cui anche l'export cinese sta subendo un rallentamento evidente per via delle tensioni commerciali con gli USA.

Complice anche il clima politico in Europa, sembra che a nessuno piaccia la permanente austerity tedesca. Alle fondate critiche del Fondo Monetario Internazionale (FMI), che nell'ultimo report auspica un reimpiego del surplus di bilancio tedesco in un programma esteso di investimenti pubblici, si sono aggiunte le critiche della Commissione Europea per il tramite del Commissario uscente agli Affari Finanziari Moscovici, del ministro delle Finanze olandese e financo del Presidente della Bundesbank Weidmann. Tutti appaiono all'assalto del “tesoretto” di bilancio tedesco, che al momento pare resistere egregiamente, grazie anche all'impalcatura normativa blindata dall'ex-ministro Schäuble che impone il pareggio di bilancio a livello costituzionale (il famigerato “Schwarze Null”). Inoltre la struttura decentrata del bilancio federale tedesco costringe il governo e gli enti locali a perseguire i propri obiettivi di rigore in maniera indipendente e questo favorisce un raggiungimento complessivo di risparmi costantemente superiore alle attese.

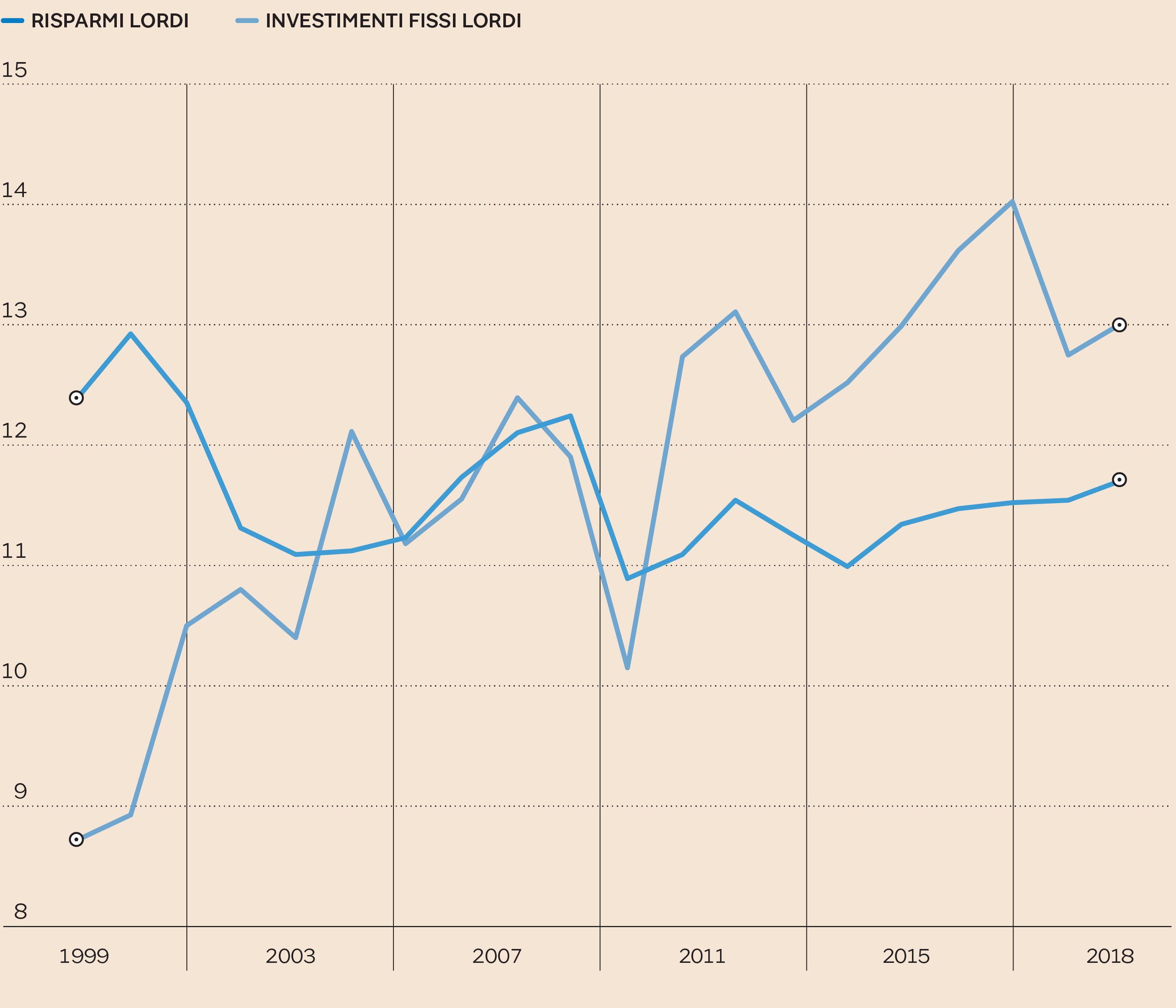

Nonostante bassi livelli di disoccupazione e anni di continua espansione economica alimentati dall'export, in Germania i surplus gemelli hanno avuto importanti conseguenze negative: come accade nei casi di eccessivo risparmio, a farne le spese è stata in primis la spesa per investimenti, sia pubblica che privata. Dopo il rialzo improvviso degli anni '90 connesso con lo sforzo di riunificazione, gli investimenti in rapporto al prodotto interno lordo sono stati in tendenziale ristagno (vedi Figura 1), mentre è cresciuto molto velocemente il risparmio. Soprattutto dal lato delle infrastrutture (anche digitali), la Germania vive di investimenti passati e non spende abbastanza per garantire un'adeguata manutenzione e rimpiazzo. Le imprese tedesche, come osservato da Weidmann, nonostante i profitti in crescita investono in misura ridotta e restituiscono meno dividendi (nel 2018 -5 punti di PIL in dividendi rispetto al 2007); il risultato è una crescita della liquidità infruttifera depositata nel sistema bancario.

Risparmi e investimenti fissi lordi del settore privato non finanziario. (Fonte: Eurostat)

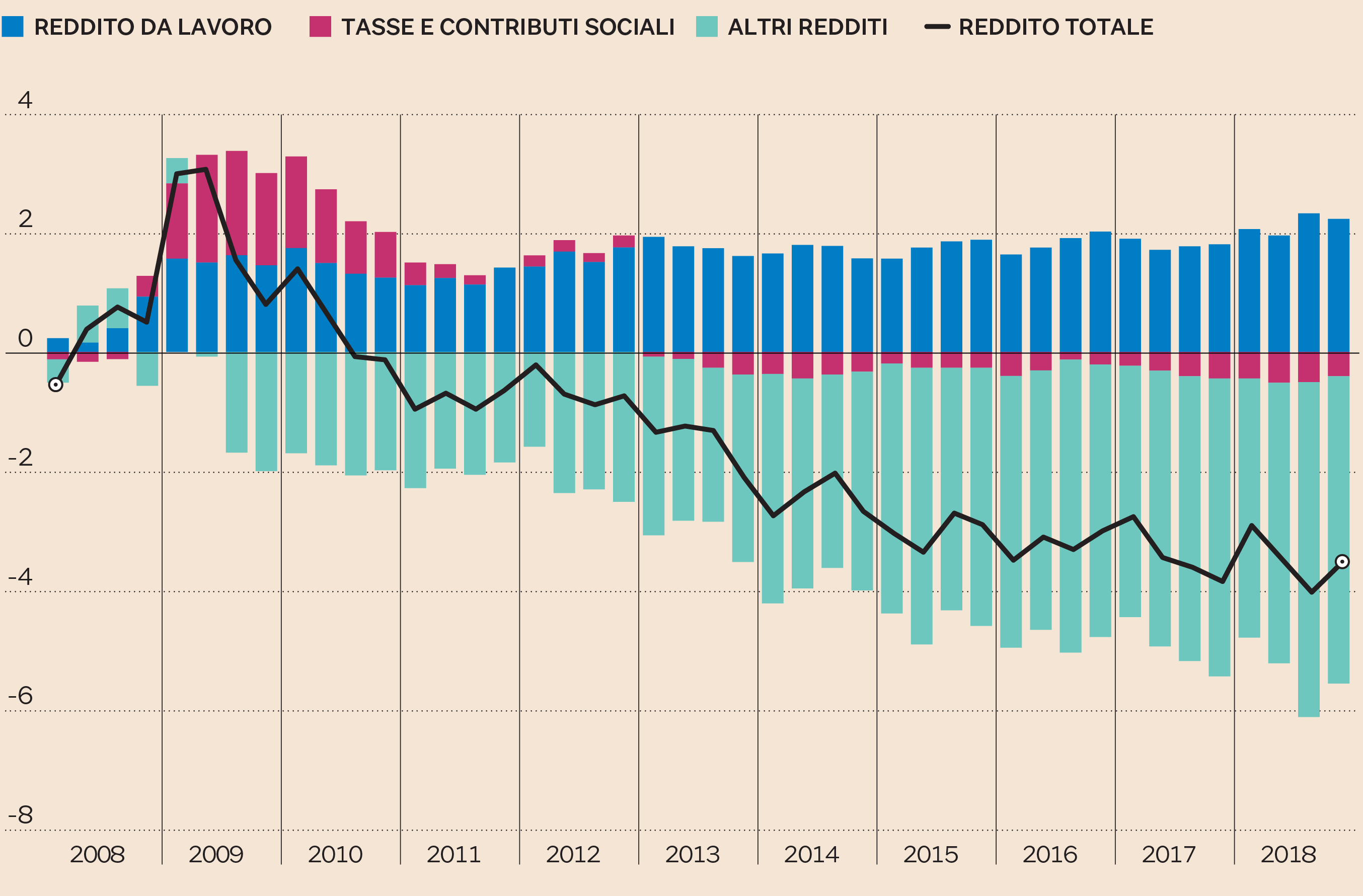

Anche dal lato del reddito disponibile delle famiglie, si possono osservare degli impatti evidenti (cfr. Figura 2). Dal 2008, il reddito disponibile – anche se cresciuto in termini nominali – si è ridotto costantemente rispetto al PIL, per via di una discesa dei redditi da capitale ed interesse di oltre 5 punti di PIL (barre verdi). Un contributo negativo anche se secondario è attribuibile ad una maggiore pressione fiscale (barre rosse - le entrate ora sfiorano il 40% del PIL, in aumento dal 35% del 2008). Dato che mediamente l'80% del reddito disponibile delle famiglie viene consumato in Germania e che questa percentuale è rimasta constante nel periodo di analisi, la compressione del reddito disponibile si è riflessa in una riduzione dei consumi privati rispetto al PIL dal 56% del 2011 al 51% del 2018.

Variazione cumulata del reddito disponibile delle famiglie tedesche. Decomposizione per fonte. Percentuale del Pil. (Fonte: Bundesbank)

Non c'è dubbio che l'influenza della Germania sull'economia dell'Eurozona e la rete commerciale globale rende questi trend

significativi e non ignorabili ancora lungo dalla classe politica tedesca, sempre tentata dall'arrocco in isolamento sui meriti

della virtù fiscale. Ad onore del vero, negli ultimi 2 anni si intravedono timidi segnali di cambiamento: le somme destinate

ad investimenti pubblici sono state incrementate (150 miliardi da spendere nei prossimi 4 anni) mentre già nel 2019 uno stimolo

fiscale pari allo 0,4% del PIL dovrebbe arrivare all'economia reale attraverso una rimodulazione della tassazione e dei contributi

sociali.

Sul tema, anche i liberisti più convinti come Weidmann o il direttore dell'istituto di ricerca IFO Clemens Fuest vedrebbero

con favore un taglio delle tasse in misura tale da riallineare in pareggio il bilancio. Secondo Fuest, un taglio della corporate

tax di 5 punti percentuali dal 30% al 25% favorirebbe una crescita degli investimenti del 14% mentre l'abolizione della tassa

di solidarietà varata per coprire i costi di riunificazione – che colpisce maggiormente i redditi elevati – rilancerebbe in

grande stile i consumi. Nota di colore, il FMI invece consiglierebbe di ridurre il carico fiscale per i redditi più bassi

e le categorie svantaggiate.

Sembra dunque che il salvadanaio tedesco verrà rotto in parte, anche se non nella misura che il resto del mondo si attende.

L'impatto della manovra espansiva inciderà sul rapporto debito/PIL per poco più di 1 punto, una misura contenuta se comparata

con l'entità della manovra varata in tutta fretta da Macron in Francia a seguito dei disordini sociali di fine 2018, che porterà

il deficit per il 2019 almeno al 3,4% del PIL.

C'è il rischio concreto di sopravvalutare l'impatto dell'espansione fiscale tedesca in termini di stimolo per l'economia europea

e di riequilibrio del surplus commerciale. Nel 2017 ci fu una simile pressione sul governo tedesco per favorire la crescita

dei salari al fine di stimolare l'inflazione europea verso l'obiettivo del 2%. Grazie al rinnovo generalizzato degli accordi

contrattuali, i salari hanno ricominciato a crescere a ritmo sostenuto (circa il 3% annuo), ma l'auspicata spinta sull'inflazione

dell'area Euro si è dimostrata effimera.

Inoltre la ripresa degli investimenti in Germania non è una panacea che possa eliminare gli squilibri strutturali dell'area

Euro. Sempre secondo il report FMI, il tasso di cambio reale effettivo (Real Effective Exchange Rate - REER) in Germania continua

ad essere sottovalutato in un intervallo tra il 10 ed il 20% rispetto al suo valore teorico di equilibrio; in altri termini

se esistesse ancora il marco tedesco, esso sarebbe una valuta molto più forte che renderebbe le esportazioni tedesche meno

convenienti e favorirebbe le importazioni, riportando naturalmente in equilibrio la bilancia commerciale. L'Euro insomma resta

un sussidio implicito formidabile all'industria manifatturiera tedesca e dirige lo sviluppo tedesco verso un modello export-oriented.

I tassi di interesse negativi indotti dallo stato di safe haven (o bene rifugio) dei titoli governativi tedeschi accentuano

il gap di competitività con il resto dei Paesi dell'area Euro, favorendo il finanziamento a costi nulli dell'industria tedesca.

L'effetto combinato del cambio sottovalutato e dei tassi negativi sulla competitività relativa dei membri dell'eurozona è

riassumibile in un nuovo indicatore – che ho chiamato Tasso di Cambio Finanziario Effettivo Reale (F-REER) – che corregge

il tasso reale effettivo includendo dell'effetto degli spread. Considerando anche l'effetto spread insomma, lo squilibrio

registrato dal REER per l'economia tedesca diventa ben più elevato.

I tassi sui Bund così bassi hanno un ulteriore, pericoloso effetto sull'economia tedesca: in presenza di inflazione positiva

determinano dei tassi di interesse reali profondamente negativi, favorendo lo sviluppo di bolle immobiliari. Infatti il valore

degli immobili è al riparo dall'inflazione ed i rendimenti sono slegati dai tassi di interesse prevalenti; anzi, tassi di

interesse bassi favoriscono l'indebitamento e l'acquisto di immobili, accrescendone il valore nel tempo. Dal 2008 i prezzi

del settore immobiliare crescono ad un tasso più alto del reddito disponibile ed in alcune città (tra cui Berlino) la crescita

ha accelerato negli ultimi anni.

In definitiva, la Germania può allentare i cordoni della borsa a beneficio dei propri cittadini e del resto del mondo; tuttavia

sarebbe opportuno che ai livelli più alti delle istituzioni si desse la stessa attenzione a temi ben più determinanti per

il futuro dell'area Euro.

*Economista

@MarcelloMinenna

© Riproduzione riservata