L'Italia si conferma l'unico Paese dell'area Euro a non beneficiare dell'incredibile rally che stanno sperimentando i prezzi delle obbligazioni governative. Se guardiamo al calo dei rendimenti sulla scadenza dei 10 anni, i risultati da inizio 2019 sono impressionanti: -40 punti base (-0,4%) per il Bund tedesco, ampiamente in territorio negativo, -55 per l'OAT francese, -80 per il Bonos spagnolo ed addirittura -150 per i titoli governativi greci. Nel frattempo i BTP hanno limato i rendimenti di appena 20 punti base, riducendo il divario con i titoli ellenici al minimo di sempre, appena 40 punti. La corsa verso l'obbligazionario sovereign è certo un fenomeno globale di ribilanciamento della liquidità verso attività meno rischiose a seguito del rallentamento economico e le crescenti minacce di recessione; anche i Treasuries USA hanno messo a segno un -70 punti base da inizio anno.

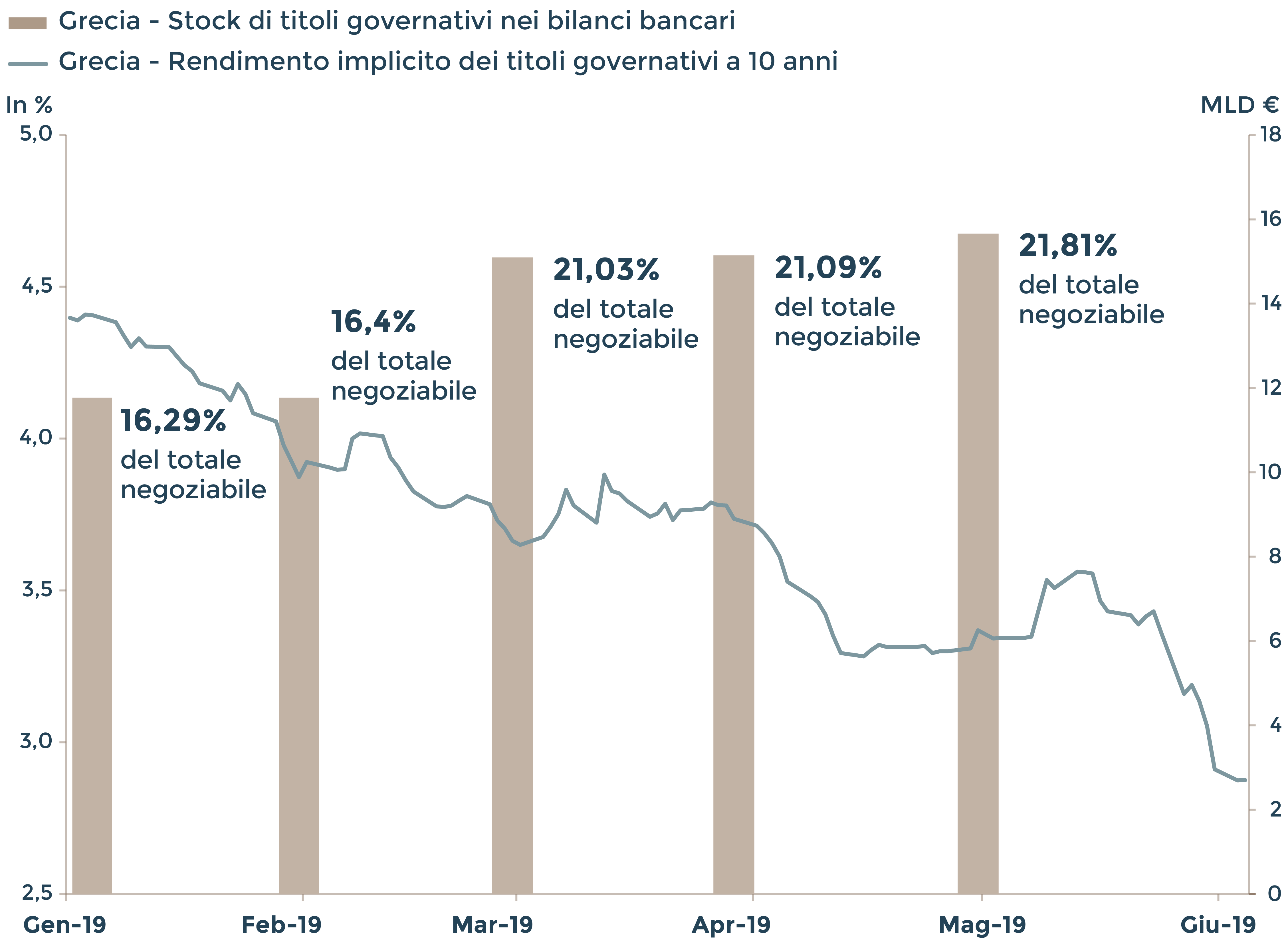

Tuttavia il caso greco è certamente eccezionale e merita un’indagine più approfondita, anche considerando il default del 2012 e le recenti rimodulazioni delle scadenze del debito. Innanzitutto vale la pena ricordare come su un debito di circa 400 miliardi di €, soltanto 71 miliardi (il 18%) siano effettivamente negoziabili sul mercato secondario dato che il restante debito è congelato a lungo termine nel bilancio del Fondo Salva-Stati ESM. Di questi, oltre 40 miliardi sono immobilizzati all'interno dei bilanci di banche, assicurazioni e fondi pensione greci; restano per le negoziazione attiva sui mercati circa 30 miliardi di titoli, una quantità piuttosto esigua. Quando il mercato è così sottile, bastano poche mosse di alcuni importanti players per muovere significativamente i prezzi.

Nel 2019 dopo anni di relativo disinteresse dagli investitori sia nazionali che esteri, la domanda di titoli governativi greci

è improvvisamente aumentata, probabilmente stimolata dalla chiusura del programma di salvataggio della Troika con “pieno successo”,

nonostante il rapporto Debito/PIL al massimo storico del 181,9%. Uno stimolo significativo alla discesa dei rendimenti è arrivato

dal mercato interno: per la prima volta da 6 anni, a gennaio 2019 le banche greche hanno aumentato la propria quota di titoli

di Stato in portafoglio del 30% con un rastrellamento di circa 5 miliardi (cfr. Figura 1)

Rendimenti impliciti e stock di titoli governativi greci nei bilanci del sistema bancario nazionale. Fonte: Bank of Greece

A fronte di un flottante di soli 30 miliardi, si tratta di un'operazione in grado di dare una forte spinta al rialzo dei prezzi;

nei mesi successivi il dato ha continuato a salire moderatamente, segnalando un rinnovato attivismo del sistema bancario nazionale

nella gestione del debito pubblico greco.

Anche dal lato della domanda estera, nei primi mesi ci sono state grandi manovre: fondi di investimento USA e francesi sono

entrati sul mercato aumentando la propria esposizione anche del +300%. Le banche europee (principalmente francesi ed italiane)

hanno rotto gli indugi ed invertito un trend quasi decennale di riduzione dell'esposizione al rischio Grecia.

Il quadro finanziario di fondo pare giustificare questo rinnovato interesse sul debito greco. La Grecia non è affatto su un

sentiero stabile di crescita e l'equilibrio dei conti con l'estero non appare durevole, considerata la ricomparsa del deficit

delle partite correnti non appena le importazioni hanno timidamente rialzato la testa.

Tuttavia diversi parametri di carattere finanziario stanno mostrando un netto miglioramento dalla crisi del 2015. Contro ogni

aspettativa iniziale, il governo è stato in grado di ottenere un surplus primario di bilancio negli ultimi 2 anni del 3,9%

nel 2017 e del 4,4% nel 2018, ampiamente superiori al 3,5% concordato con la Troika. Le entrati fiscali sono in stabile crescita

mentre le stime più recenti vedono un surplus di bilancio stabile intorno al +1% fino al 2022. La probabile vittoria di un

governo conservatore pro-austerity alle elezioni di fine giugno rende affidabili queste previsioni di stabilità fiscale.

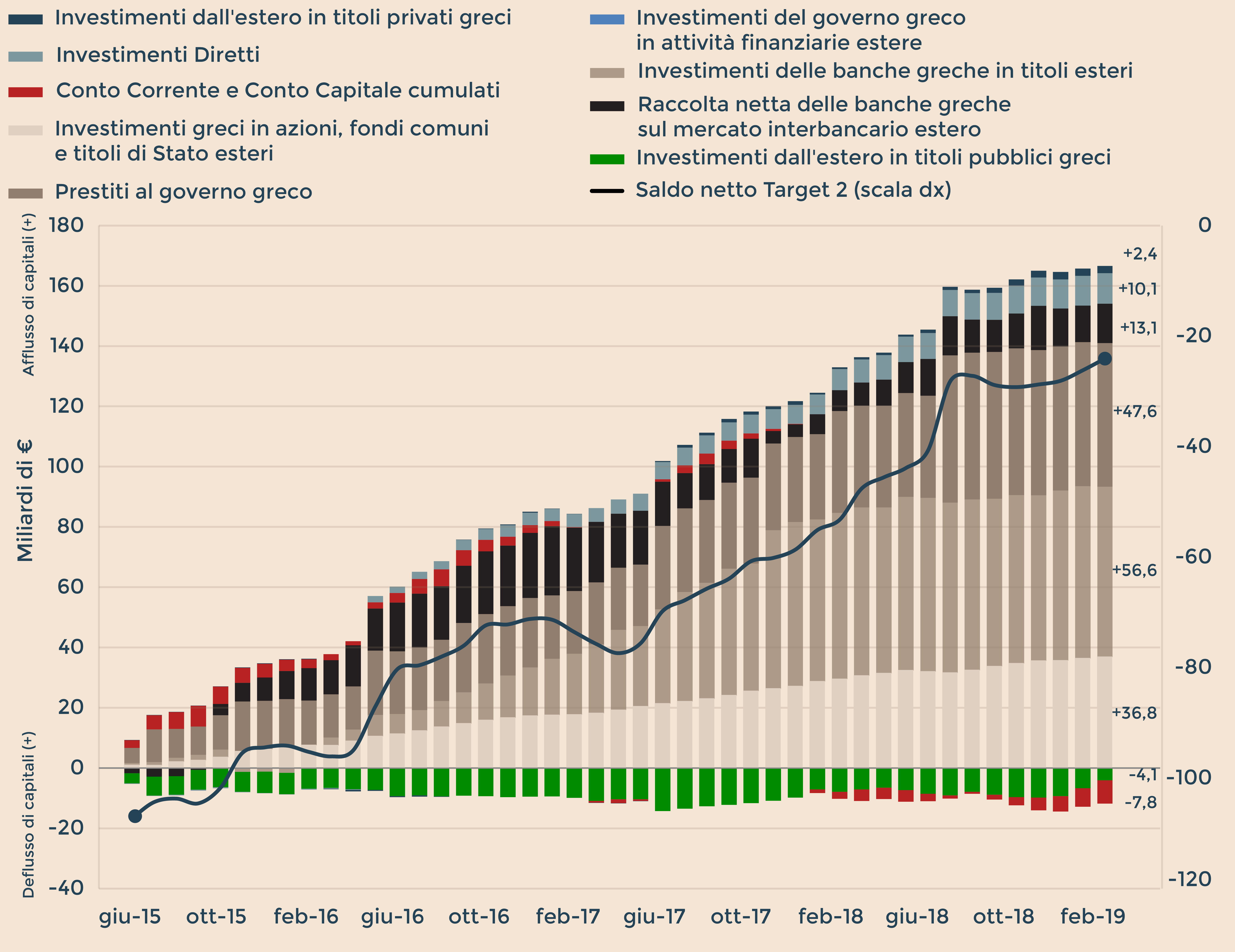

Il saldo Target2 rappresenta una buona sintesi dei movimenti di capitale in ingresso/uscita dal Paese ed è in costante miglioramento.

Nel mese di aprile 2019 si è ridotto a poco più di -20 miliardi di € il valore più vicino alla parità dal 2008. Al netto dei

prestiti ottenuti dal Fondo Salva-Stati ESM (+47,6 miliardi, barre verde chiaro), la riduzione di 40 miliardi a partire dai

record negativi dell'estate 2015 ha testimoniato un costante afflusso di capitali. Ad una decomposizione del dato, si è evidenzia

un rientro di somme depositate all'estero da parte di banche e corporations elleniche negli anni della crisi (+93.4 miliardi,

in misura marginale investiti in fondi comuni ed obbligazioni – barre blu, rosse e verdi).

Fino a pochi mesi fa non ci si attendeva il ritorno della fiducia degli investitori esteri sui titoli di Stato, che anzi tendenzialmente

hanno subito un ulteriore decremento degli stock detenuti all'estero (barre viola). Nel 2019 tuttavia, mentre il rientro dei

capitali nazionali si è livellato, la riduzione del saldo Target2 è attribuibile ad un nuovo afflusso di capitale estero sui

titoli di Stato (+ 5 miliardi).

Fonte: Eurastat

Figura 2

Che ci sia una crescente fiducia degli investitori esteri in una situazione politica e fiscale stabile nei prossimi anni emerge

inoltre dalla lettura degli spread sui derivati di credito (i c.d. credit default swaps – CDS), il premio pagato dagli operatori

per assicurarsi dal rischio di default della Grecia. Nonostante volumi sottili, si può apprezzare chiaramente la discesa del

costo di assicurazione per oltre il 70% dai livelli post-crisi del 2016, ad indicare una maggiore confidenza nella tenuta

degli equilibri fiscali nonostante le recenti manovre espansive pre-elettorali dell'oramai governo uscente di Tsipras.

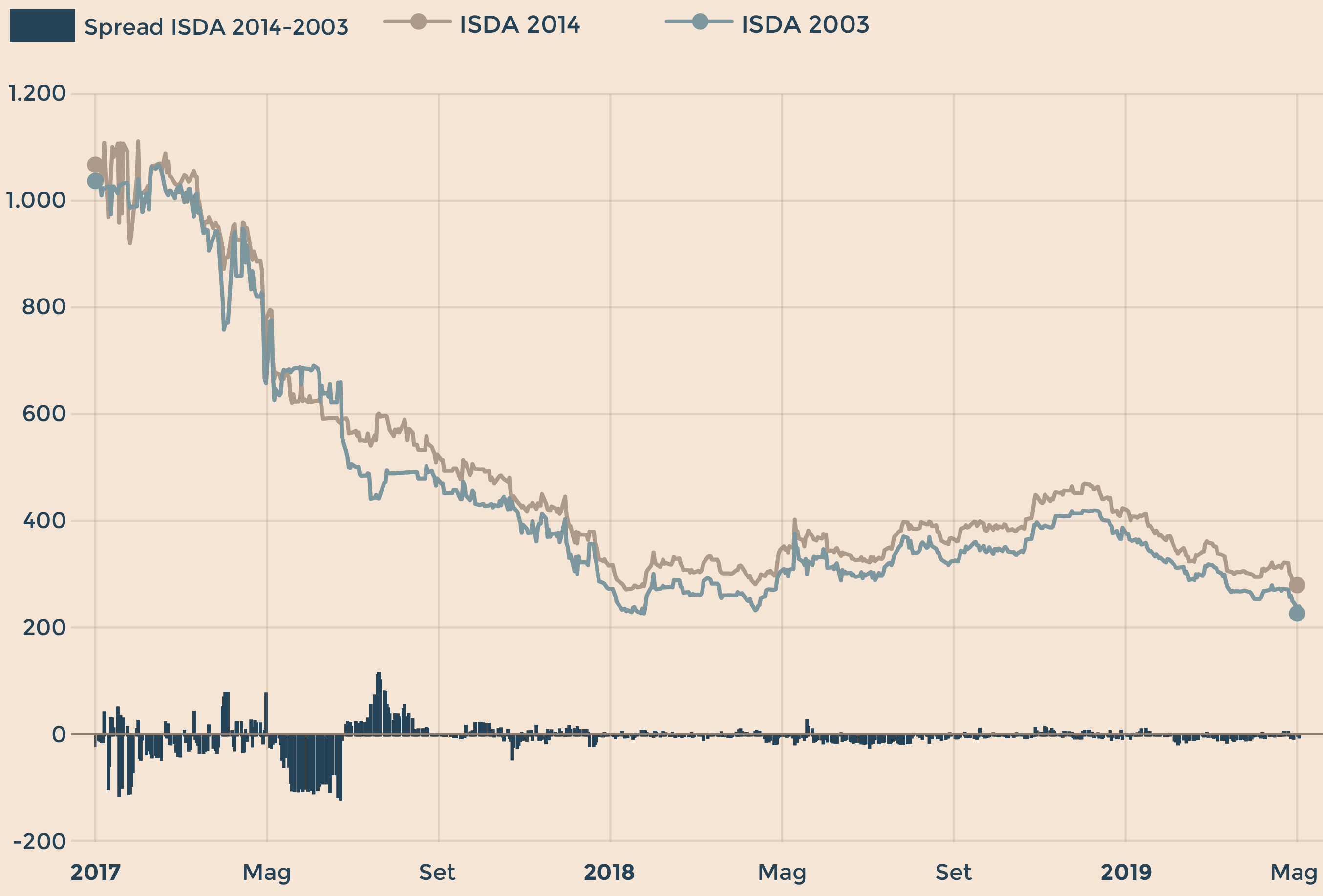

C'è molto più da commentare se si esaminano le differenze tra i nuovi contratti CDS basati sulla normativa introdotta nel

2014 dall'Associazione internazionale degli intermediari in swap e derivati (ISDA - un'organizzazione di categoria che riunisce

gli operatori in derivati negoziati fuori Borsa) ed i vecchi contratti basati sulla normativa del 2003 (cfr. Figura 3).

Normativa ISDA 2014 e ISDA 2003 (Fonte: Bloomberg)

I nuovi contratti CDS basati sull'ISDA 2014 includono un riferimento esplicito alla ridenominazione in una nuova valuta come

evento creditizio, mentre quelli basati sulla precedente versione del 2003 no. In sostanza, con un contratto CDS ISDA 2014

se la Grecia uscisse dall'Euro il detentore sarebbe pienamente assicurato, nell'altro caso no. Ovviamente il premio dell'assicurazione

“full optional” è più elevato rispetto a quella base; la differenza dovrebbe misurare la probabilità che gli operatori di

mercato stanno assegnando all'evento ulteriore assicurato dal CDS ISDA 2014 e cioè la possibile uscita dalla moneta unica.

Nel caso della Grecia questo differenziale di premio, dopo una forte discesa a seguito del salvataggio in extremis della Troika

ed un successivo periodo molto volatile, si è stabilizzato definitivamente a 40 punti base, un livello non basso ma che rivela

come gli operatori non stiano valutando sorprese da quel lato. Un andamento simile si può osservare anche analizzando i dati

della Spagna, dove il differenziale è calato al valore stabile di 20 punti base.

Mettendo insieme i pezzi, potremmo concludere che il premio di assicurazione per la Grecia (303 punti base) per una parte

è composto da quello che potremmo chiamare il rischio generico di essere un Paese periferico al pari della Spagna (circa 50

punti), per altri 210 punti da un rischio idiosincratico connesso alla debolezza economica del Paese, e per 40 punti dal rischio

di uscita dalla moneta unica.

Diversa la situazione dell'Italia, dove peraltro il mercato sui derivati di credito è molto più liquido: il differenziale

tra i due premi assicurativi è quadruplicato a maggio dello scorso anno in concomitanza con la definizione del contratto di

governo ed è oscillato da allora intorno a livelli molto elevati superiori agli 80 punti base in risposta alle varie iniziative

del governo e alla valutazione dello stato della congiuntura economica. In altri termini, il mercato ha effettuato una inevitabile

rivalutazione (o in gergo repricing) del rischio di uscita dall'Euro connessa con la presenza di un nuovo governo più conflittuale

sui temi del rispetto delle norme fiscali dell'area Euro, che vale all'incirca 60 punti base.

Guardando al premio del CDS nel suo complesso, per l'Italia (230 punti) si identificano 50 punti per il rischio generico,

100 per quello idiosincratico e 80 per il rischio di Eurexit.

In definitiva, il rally del debito greco non implica nessun miracolo economico in corso ma ha un razionale finanziario molto

solido; se il rallentamento globale dovesse peggiorare, il calo dei tassi sul debito potrebbe consolidarsi. Un rischio di

cambio limitato, rendimenti elevati ed un nuovo governo collaborativo e conservatore sul piano fiscale sono una garanzia più

che convincente per il capitale speculativo orfano dei mercati emergenti.

Economista

@MarcelloMinenna

© Riproduzione riservata