Il debito pubblico è sicuramente la voce del bilancio statale più utilizzata nelle conversazioni al bar. È anche uno dei parametri più attaccati dall’opinione pubblica ma è allo stesso tempo una voce trattata troppo spesso in modo parziale. Analizzare un Paese unicamente in base al rapporto tra debito pubblico e Pil può essere tremendamente fuorviante e riduttivo. Questo parametro - per quanto oggi venga ancora considerato come un mantra anche dall’Unione europea per orientare le politiche fiscali ed eventuali ammonimenti nei confronti dei Paesi che hanno un indebitamento governativo elevato - andrebbe ponderato per altri parametri: come ad esempio il tasso di risparmio privato, il livello dei consumi e degli investimenti di un Paese. Senza dimenticare il debito privato e il debito estero. E senza dimenticare che il debito pubblico corrisponde a credito privato, per cui è un luogo comune credere alla favola che in Italia, ad esempio, ciascun cittadino nasca con un debito di 35mila euro o che in Germania il debito in pancia ai nascituri sia superiore a 20mila euro cadauno. Chi crede a questa favola dimentica che il debito, oltre ad essere il credito di qualcun altro (cittadini risparmiatori compresi) non va estinto, ma deve essere semplicemente reso sostenibile nel tempo.

Solo miscelando tutti questi ingredienti si può arrivare a quantificare il reale Stato di salute dell’economia di un Paese. In buone parole, limitarsi a giudicare la rischiosità o la credibilità di uno Stato solo in funzione dal rapporto debito/Pil non è corretto.

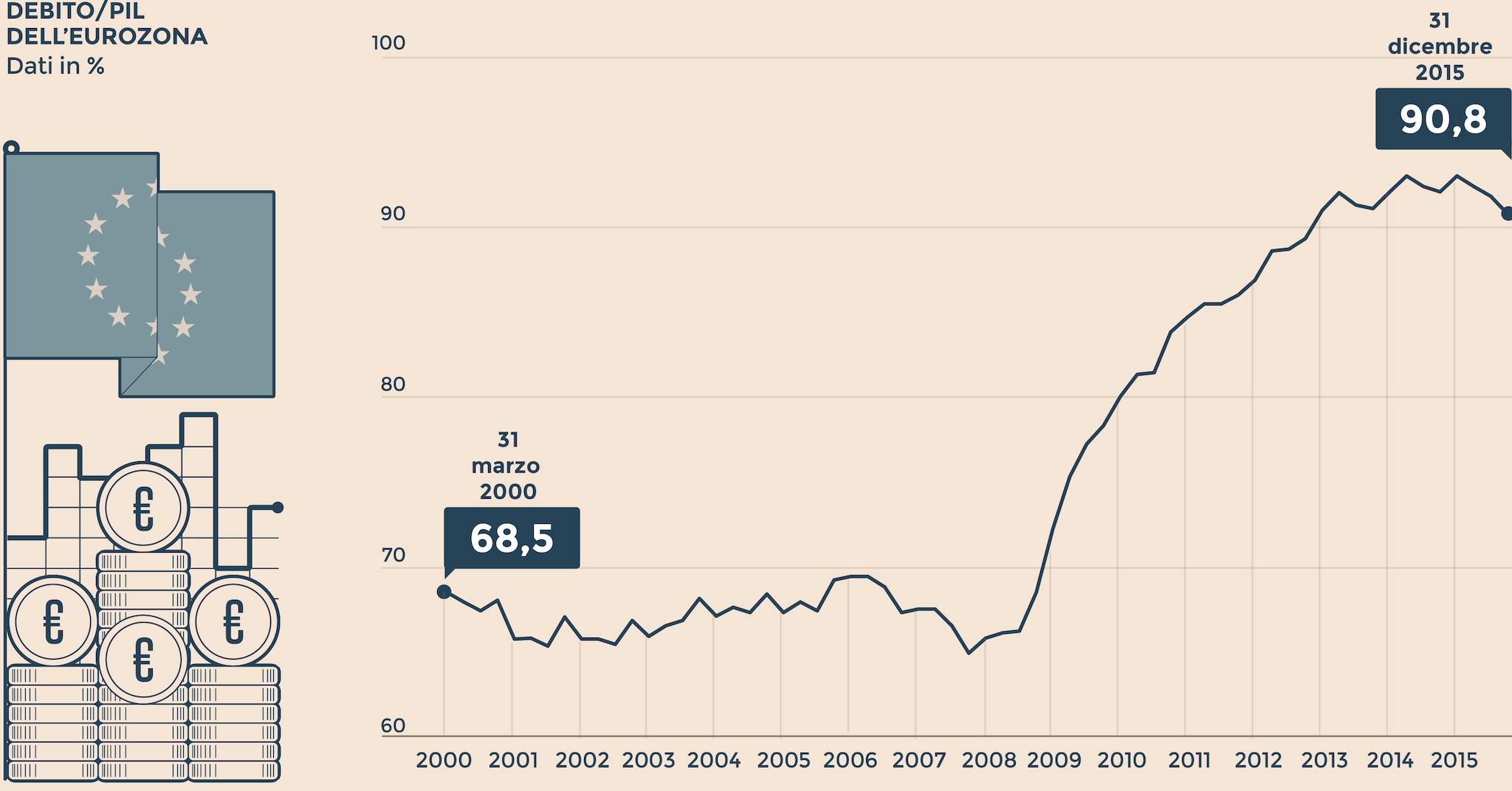

Come spiegare poi che in Europa vale ancora la regola di Maastricht secondo cui il debito/Pil non dovrebbe superare il 60%? Come spiegarla ancora oggi quando il debito/Pil dell’area euro ha superato il 90%, per mettere una toppa alla bolla del debito privato scoppiata con la grande crisi finanziaria del 2008?

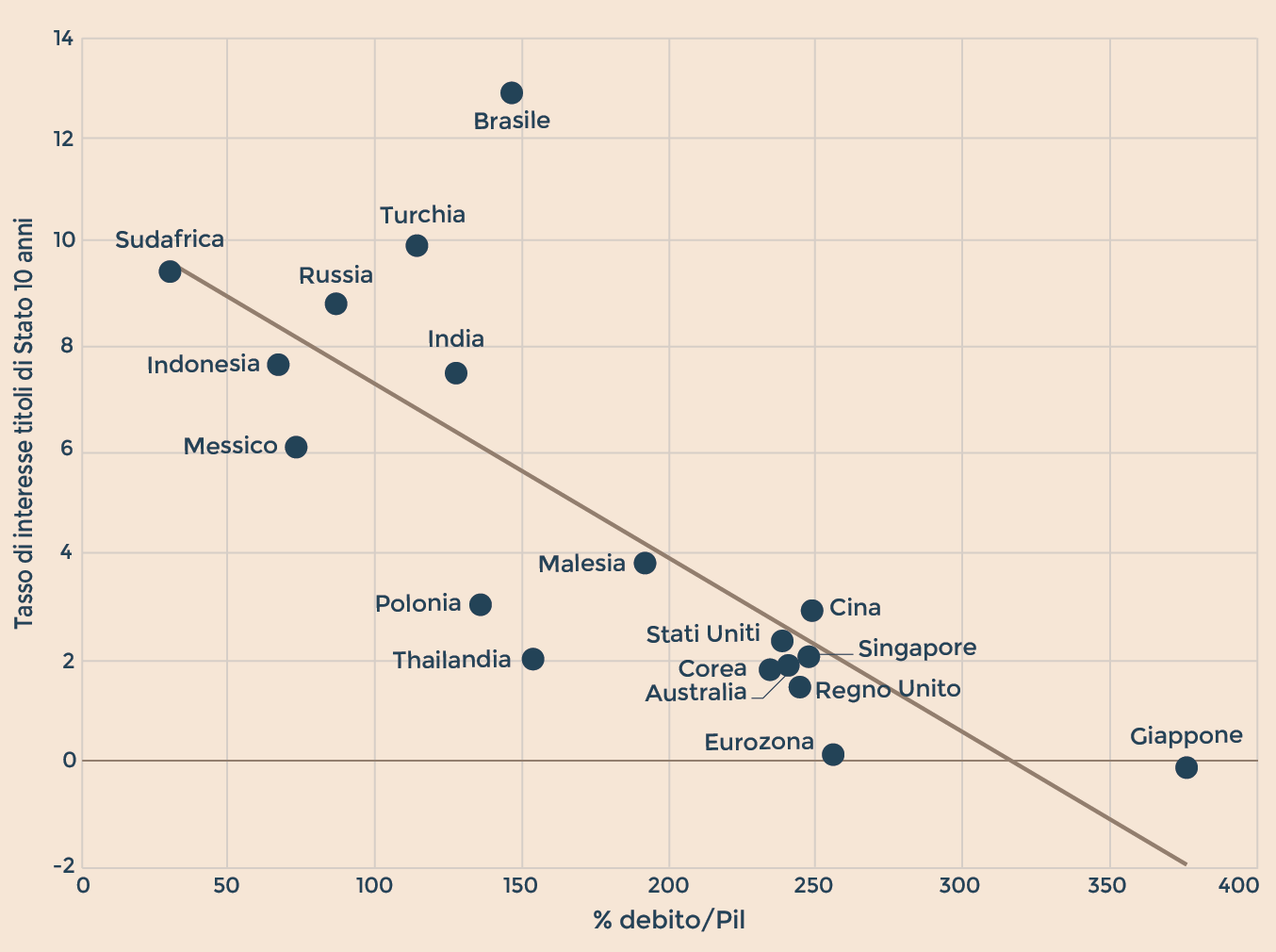

Il debito/Pil analizzato in modo isolato conta poco. Tanto più che i dati sconfessano uno dei tanti luoghi comuni che circolano sul debito pubblico: quello che i Paesi con un più alto debito pubblico pagherebbero interessi più alti per sostenerlo. In uno studio Chen Zhao, co-Director della Ricerca Macro Globale di Brandywine (Gruppo Legg Mason), dimostra che così non è, anzi è esattamente l’opposto. «Una corrente di economisti è solita considerare il livello del debito di un Paese come una delle principali cause di tensione del proprio sistema finanziario.

“Nella realtà, non vi è evidenza di una relazione diretta tra debito e tassi di interesse ed anzi, la correlazione tra le due variabili è negativa”

Nella realtà, non vi è evidenza di una relazione diretta tra debito e tassi di interesse (i quali rappresentano un indicatore chiave dello stress finanziario) ed anzi, la correlazione tra le due variabili è negativa, dal momento che i Paesi che presentano un debito meno elevato sono in realtà quelli con un livello dei tassi di interesse più elevato e viceversa».

Come spiegare questo paradosso?

Da un punto di vista macroeconomico, prosegue lo studio, le ragioni alla base della formazione di debito sono principalmente due:

1) Veicolare la componente di risparmio in investimenti

2) Finanziare i consumi correnti, prendendo a prestito redditi futuri

Nel primo caso, quando il debito è funzionale a trasformare i risparmi accumulati in investimenti, ciò si traduce di solito nella creazione di nuovi asset. Nel secondo caso, al contrario, il finanziamento dei consumi correnti con redditi futuri attesi non genera valore di per sé, ma, piuttosto, si traduce in una riduzione dei livelli di risparmio di un Paese.

Questo secondo caso, che definiamo più semplicemente come credito al consumo - spiega Zaho - rappresenta una componente importante del debito, soprattutto nei paesi sviluppati – negli Usa rappresenta oltre il 53% del finanziamento complessivo ai privati – mentre, al contrario, nei Paesi in via di sviluppo, prevalgono le componenti legate al risparmio ed agli investimenti.

Certamente, un'altra fonte di finanziamento in grado di incanalare il risparmio verso gli investimenti è offerta dall'accesso ai mercati azionari: negli Usa, per esempio, più del 70% dell'intermediazione finanziaria avviene mediante l'equity market, ma nella maggior parte degli altri Paesi a livello mondiale, questo ruolo è svolto ancora in maniera predominante dagli istituti bancari e dai mercati obbligazionari.

Lo studio sottolinea che in ogni caso, qualunque sia l'impostazione finanziaria di un Paese, vale la relazione che ad un livello più elevato del tasso di risparmio corrisponde un maggiore ammontare di debito ed un rapporto debito/Pil più elevato di quello riscontrabile in Paesi con una maggiore propensione al consumo. Questo perchè – ceteris paribus – un maggior risparmio implica la necessità di creare una maggiore quantità di debito per finanziare gli investimenti.

La correlazione positiva tra queste due variabili, quindi tra il livello di indebitamento e quello del risparmio domestico, si riscontra in maniera chiara soprattutto nei mercati emergenti; per esempio, Cina e Singapore, che presentano livelli di debito elevati, sono tra i Paesi più risparmiatori, mentre all'opposto, nazioni scarsamente risparmiatrici come Sud Africa, Turchia e i Paesi dell'America Latina sono tra le meno indebitate.

Il grafico riportato nel seguito aiuta a comprendere la relazione inversa (e apparentemente paradossale) tra situazioni di economie che presentano tassi di interesse contenuti e debito elevato: le nazioni più risparmiatrici, che tendono ad avere livelli di debito più elevati, tendono anche ad avere tassi di interesse meno elevati di quelle nazioni invece più propense al consumo.

Fonte: Thomson Datastream

Di conseguenza, risulta piuttosto insensato ed anzi fuorviante formulare giudizi sulla solidità finanziaria di un Paese esaminandone esclusivamente i livelli di debito, senza considerare allo stesso tempo quale sia la struttura di accesso ai capitali, il tasso di risparmio domestico e la natura della formazione del debito.

Per fare qualche esempio, il sistema bancario di Europa e Giappone risulta più indebitato di quello statunitense, dal momento che negli USA il mercato azionario ricopre un ruolo primario nell'intermediazione finanziaria. I Paesi Asiatici presentano un mercato azionario poco sviluppato ed elevati tassi di risparmio, il che si traduce nella maggior parte dei casi in un elevato rapporto debito/Pil nazionale.

La circolazione dei capitali a livello sovranazionale rende ovviamente “imperfetta” questa relazione, dal momento che i Paesi più risparmiatori diventano gli sponsor di quei Paesi con maggiore necessità di finanziamento. In ogni caso, resta il fatto che la creazione di debito e la propensione al risparmio si configurano come variabili positivamente correlate.

È possibile definire una soglia massima nella formazione di debito, a livello nazionale?

Quota capitale e quota interessi in maturazione sui titoli di Stato emessi dal governo italiano

La maggior parte degli economisti risponde a questa domanda puntando il dito sul rapporto debito/PIL nazionale. Tuttavia, la storia ha dimostrato quanto questo indicatore sia scarsamente predittivo delle crisi sia del debito privato che del debito pubblico.

Confronto: Debito privato vs. Debito pubblico

Per fare alcuni esempi: nel settore privato, le situazioni di crisi – intese come default di imprese private, liquidazioni e fallimenti – sono connaturate nell'essenza stessa del libero mercato e si manifestano più tipicamente in situazioni di recessione, a fronte della riduzione del valore degli asset e della contrazione dei profitti aziendali e flussi di cassa.

In diverse occasioni, in passato, abbiamo assistito a crisi del debito esplose in corrispondenza di livelli del debito privato molto differenti: quando si è manifestata la crisi del debito Usa tra il 1989 e il 1990 il rapporto tra debito privato e PIL si trovava al 120%, significativamente al di sotto di quello attuale. Al contrario, nel 2008 la Gfc è esplosa in un contesto caratterizzato da un debito molto elevato. In Cina, una delle peggiori crisi del debito avvenne nel 1994-1995 in corrispondenza di un rapporto tra debito privato e PIL al 90%, a fronte dell'attuale livello al 170%.

A nostro avviso, la relazione tra situazioni di crisi ed i livelli del rapporto debito/Pil, nel settore privato, risulta poco significativa. Nel settore pubblico, le crisi del debito sono molto meno frequenti, dal momento che l'emissione di debito sovrano è garantita dal bilancio della banca centrale di competenza, la quale ha il potere di creare moneta. Certamente, il riacquisto forzoso di titoli governativi da parte di un istituto centrale, a fronte di una situazione di difficoltà, si riflette in una svalutazione della moneta locale e in un aumento dell'inflazione, ma il rischio di default è virtualmente nullo. Diversa invece è la situazione di un Paese che abbia accumulato una quantità elevata di debito denominato in valuta straniera, dal momento che una richiesta di rimborso avanzata in massa dai creditori esteri, a fronte del venir meno della fiducia, può mettere in difficoltà un Paese che abbia esaurito le riserve di valuta estera e fatichi a reperire nuove fonti.

Questa situazione è stata alla base delle crisi del debito pubblico verificatesi in Messico (1995), Russia (1998) e Argentina (2000). Allo stesso modo, la recente crisi del debito sovrano europeo è esplosa a fronte del rifiuto da parte della Bce di porsi a garanzia del debito dei Paesi dell'eurozona – i cui mercati obbligazionari versavano in condizione di difficoltà – ed è rientrata, nel Marzo 2012, a fronte del famoso discorso in cui Mario Draghi confermò invece l'impegno dell'istituto bancario centrale a fare da garante.

Ciò detto, anche in questo caso non vi è alcuna possibilità di porre in una relazione causa-effetto il livello del rapporto debito/Pil e l'insorgere di condizioni di stress finanziario. Le crisi russa e messicana si sono manifestate in corrispondenza di un rapporto debito/Pil molto basso, mentre il Giappone, con un 250% di debito/PIL, presenta un livello dei tassi di interesse quasi a zero.

Un paradigma da scardinare

Come evidenziato già dall'economista inglese John Maynard Keynes, se il settore privato risparmia molto e consuma poco, il settore pubblico dovrà intervenire aumentando i propri consumi, per ripristinare l'equilibrio tra domanda e offerta aggregate. È tanto sbagliato dunque demonizzare una situazione di deficit fiscale e di debito pubblico, quanto lo è acclamare come virtuoso un bilancio in pareggio.

Le politiche fiscali devono essere calibrate, piuttosto, in base alla struttura della propria economia domestica e non inseguendo un livello obiettivo di debito/Pil.

Il modo più efficace per ridurre questo rapporto, in ogni caso, è quello di aumentare il denominatore, dal momento che ad una crescita del Pil nominale corrisponde una riduzione esponenziale del rapporto debito/Pil. Al contrario, una battaglia volta a cercare di ridurre la variabile al numeratore (e quindi il livello del debito) difficilmente ha successo, dal momento che ostacola il principale meccanismo di conduzione del risparmio negli investimenti, risultando in un accumulo di risparmio e in una riduzione del PIL nominale.

In conclusione

Non vi è teoricamente alcun limite - spiega Zhao - al livello di debito che un Paese può accumulare. Soprattutto, per giudicarne la sostenibilità è necessario guardare ad entrambe le componenti di bilancio, dal momento che l'osservazione esclusiva del lato delle “passività” fornisce una visione parziale della realtà. Ricordandoci inoltre che ogni dollaro preso a prestito è funzionale alla generazione di asset, la comprensione della struttura complessiva del bilancio di ogni nazione è un passaggio chiave per formulare un'analisi del livello di rischio insito in uno specifico livello di debito.

© Riproduzione riservata