Non bastano fondamentali attraenti per convincere gli investitori. La fotografia di quello che sta accadendo sui mercati azionari del Vecchio Continente potrebbe essere raccolta in questo incipit. In soldoni, i gestori preferiscono puntare su mercati più cari ma con utili ad alta visibilità (vedi Wall Street) piuttosto che su listini con fondamentali “economici” ma prospettive meno chiare (vedi Europa). La dinamica è perfettamente sintetizzata dalla forza relativa di Wall Street ai massimi da almeno un decennio sull’Eurostoxx 50 (le principali blue chip dell’area euro). Una situazione oggettivamente insolita e che non ha molti precedenti.

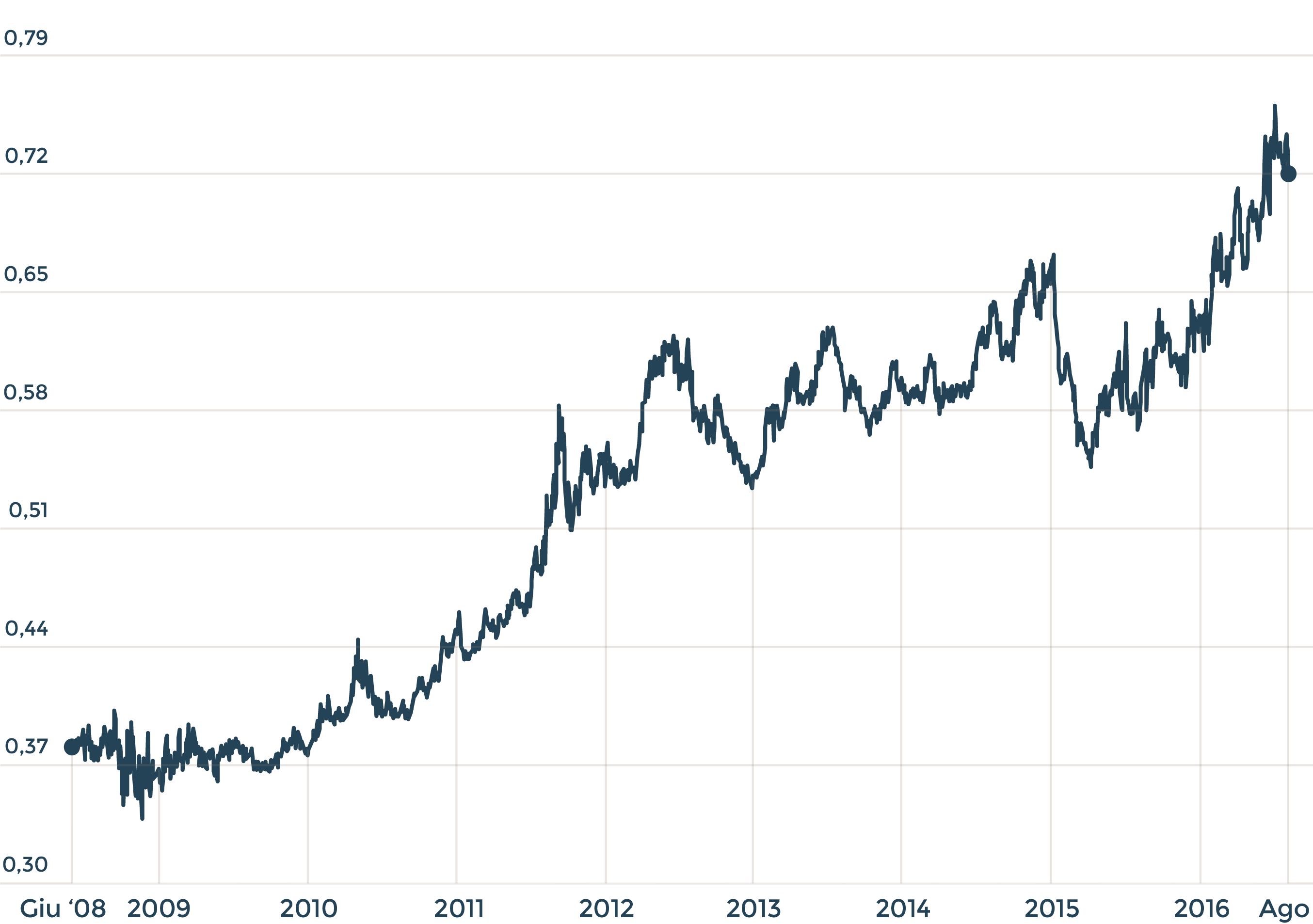

Andamento della forza relativa dell'indice S&P500 sull'Eurostoxx50 dal 2008 a oggi: più l'indice sale più la forza delle azioni Usa è schiacciante nei confronti dell'Europa

Il nodo delle prospettive

L’interrogativo che aleggia tra gli addetti ai lavori è uno: se Wall Street comincia ad arretrare, l’Europa da sola potrà rialzare la testa mettendo a segno il tanto

auspicato decoupling? La risposta ovviamente è no. E quindi per capire cosa accadrà sui listini del Vecchio Continente serve sempre un occhio vigile sugli Stati Uniti. Detto questo in Europa c’è sicuramente un deficit di prospettiva. Emblematico l’incontro ieri a Ventotene tra Germania, Italia e Francia sulle prospettive delle istituzioni comunitarie dopo Brexit. Il mercato sta assegnando un grosso peso all’attuale incertezza politica e questo si riflette nelle performance borsistiche. La preoccupazione non è sicuramente campata in aria, ma come sottolinea Victoria Leggett, Fund Manager Azionario Europa di Union Bancaire Privée (Ubp) in un report fresco di stampa, «i titoli azionari non sono le economie e le società non sono Paesi».

Titoli e settori

L’azionario europeo consente di accedere a gruppi globali, leader nei loro segmenti. «Queste società - continua Leggett - sono caratterizzate in generale da una corporate governance eccellente, da team di gestione con esperienza e da bilanci solidi. L’indice Msci Europe offre un rendimento superiore (dividendo) al 3,5%. È ricco di società multinazionali come Nestlè, Unilever, Siemens, Ferrovial e altre. Il gap di rendimento tra il debito e le azioni di queste aziende è estremo».

Insomma, ci sono società ben capitalizzate che, a dispetto dei dubbi politici ed economici, offrono flussi di cassa sostenibili e in crescita. «L’azionario europeo - conclude Leggett - a nostro avviso presenta grandissime opportunità. Inoltre è l’unica asset class che offre un dividendo superiore alla media degli ultimi 30 anni».

Quando le nubi sulle prospettive europee si saranno diradate, il mercato probabilmente valuterà con più attenzione il flusso delle notizie. Un’analisi condotta da Intermonte Advisory qualche settimana fa evidenzia una buona stagione delle trimestrali societarie sia negli Stati Uniti che in Europa. Alla luce di queste dinamiche, ai valori attuali, il rapporto prezzo/utili dei principali indici europei è destinato a scendere nel 2017 mostrando livelli molto competitivi. Tornando alle ultime trimestrali, tra i comparti, nel Vecchio Continente, ci sono sensibili differenze e se non dovessero subentrano novità di rilievo questa tendenza è destinata a procrastinarsi nei prossimi mesi. «I settori che hanno riportato meglio - spiega Guglielmo Manetti, vice direttore generale di Intermonte Advisory - sono anche quelli che stanno performando meglio: industriali, costruzioni, materie prime, tecnologici. Da inizio anno hanno sono i migliori in Europa. Sull’altro versante hanno fatto molto male le banche e le assicurazioni. Se non succede nulla di rilevante è difficile pensare a un’inversione nel breve. Terrei sott’occhio come possibile sorpresa le telecom e i media, che sono un po’ altalenanti ma potrebbero avere un ritorno di interesse».

Il fattore Italia

L’Italia pesa tra il 10-15% sui benchmark europei, da inizio anno lascia sul terreno circa il 23% ed è uno dei peggiori mercati azionari come performance. Oggi sicuramente è sottopesata in molti portafoglio. I gestori attendono sviluppi per capire come muoversi. «Per diventare più costruttivi - continua Manetti - bisogna capire se c’è la sistemazione definitiva agli aumenti di capitale di banche come Mps e Unicredit oltre all’esito del referendum. Se questi due aspetti si risolvono Milano può ripartire. In generale comunque l’incertezza in Europa fa da freno. In Italia il nodo del referendum, in Francia il problema del terrorismo e quello delle elezioni il prossimo anno. Per proteggersi da un’eventuale battuta d’arresto meglio puntare su settori un po’ più difensivi e con dividendi elevati».

Le strategie

Il tema dei dividendi sembra un giusto compromesso che trova ampi consensi tra gli esperti. Con i tassi a zero sui bond, il dividendo rappresenta una strada per cavalcare l’azionario con il paracadute della cedola anche se ovviamente il rischio è sempre quello dell’investimento azionario. E proprio sul fronte dividendi dall’Europa arrivano notizia rassicuranti. L’Henderson Global Dividend Index di Henderson GI, uno osservatorio che monitora l’andamento delle cedole azionarie a livello globale, evidenzia che tra aprile e giugno in genere l’Europa ha registrato una crescita incoraggiante rispetto all’anno precedente: due terzi dei dividendi dell’area si sono concentrati nel secondo trimestre. Francia e Paesi Bassi si posizionano al secondo e al terzo posto al mondo in termini di crescita dei dividendi. Infine, l’80% delle società europee conferma o incrementa i dividendi.

© Riproduzione riservata