Negli anni in cui la Germania, la Gran Bretagna e molti altri Paesi salvavano le banche con soldi pubblici, in Italia ad aiutare gli istituti creditizi sono stati ignari risparmiatori: solo nei quattro anni più bui della crisi (cioè 2008, 2009, 2011 e 2012) le banche italiane hanno infatti collocato obbligazioni senior e subordinate alle famiglie per 578 miliardi di euro. Quando i mercati internazionali erano ostili e lo Stato italiano (a differenza di quasi tutti gli altri) non interveniva, sono stati insomma i risparmiatori a garantire alle banche una parte importante della liquidità di cui avevano bisogno. Oggi si chiude il cerchio: lo Stato non solo salva Mps in crisi, ma anche gli obbligazionisti subordinati retail.

Quanto accade oggi rappresenta di fatto una sanatoria a errori stratificati negli anni: non era giusto che le banche vendessero obbligazioni anche subordinate a chi non era in grado di capirle, non era giusto che offrissero ai risparmiatori rendimenti molto più bassi rispetto a quelli del mercato professionale. E forse non è giusto neppure che oggi si faccia una sanatoria così clamorosa, aumentando tra l’altro l’amaro in bocca dei risparmiatori che invece hanno avuto la sfortuna di comprare obbligazioni della Popolare dell’Etruria e delle altre banche salvate un anno fa. Un mercato nato storto, quello dei bond retail delle banche, viene raddrizzato improvvisamente. Una storia paradossale. Che va raccontata.

Il parco buoi

Negli anni più bui della crisi, cioè dopo il crack di Lehman Brothers e durante la crisi dello spread in Italia, le banche hanno avuto seri problemi a reperire liquidità e capitale. Il mercato interbancario è finito in tilt, la Borsa è crollata, la sfiducia era elevata. In tutto il mondo, tra il 2008 e il 2009, gli Stati sono stati costretti a salvare le banche a suon di miliardi. «In Italia non sono mai stati fatti salvataggi pubblici, però il conto degli aiuti è stato fatto pagare ai risparmiatori», osserva amaro Nicola Benini, vicepresidente di Assofinance. I numeri raccolti dalla Consob lo dimostrano: sono state le famiglie a dare alle banche quei soldi che non arrivavano da altre parti. Né dal mercato, né dallo Stato (se non qualche briciola con i Tremonti e i Monti-bond).

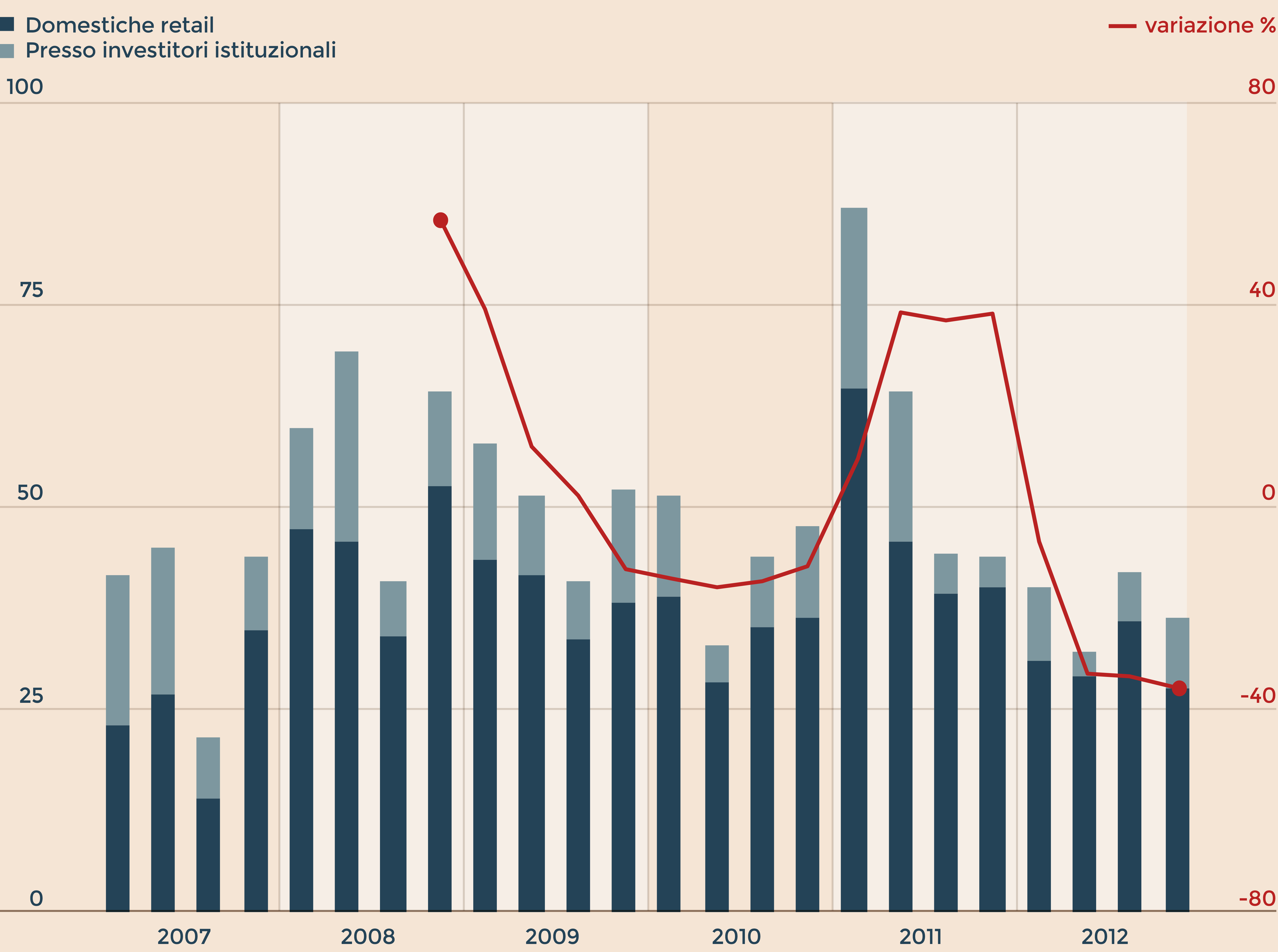

Nel 2008, anno di Lehman, le banche italiane hanno raccolto 181 miliardi emettendo obbligazioni. Di questi, solo 54 miliardi sono arrivati da investitori istituzionali, mentre i restanti 127 sono stati raccolti tra le famiglie italiane. Nel 2009 i numeri sono analoghi: solo 44 miliardi raccolti tra gli investitori istituzionali e 140 dai risparmiatori. Ma è nel 2011 e nel 2012, cioè negli anni in cui la crisi di fiducia colpì l’Italia, che le banche hanno spremuto al massimo i risparmiatori: in due anni hanno raccolto ben 311 miliardi di euro emettendo bond retail, contro i 75 raccolti tra gli investitori professionali. Perché questi ultimi non erano disposti a investire nelle banche italiane, se non per tassi d’interesse molto elevati. «Proprio negli anni in cui sono spariti gli scenari probabilistici dai prospetti dei bond bancari - denuncia Benini - gli istituti di credito hanno piazzato quantità enormi di obbligazioni alla clientela. E l’hanno fatto troppo spesso con profilazioni Mifid quantomeno discutibili».

Emissioni e scadenze trimestrali in miliardi di euro e variazione % tra la somma dei quattro trimestri che terminano con quello di riferimento e i quattro trimestri precedenti (Fonte: Consob)

Il «mispricing»

C’è poi un secondo punto dolente: il rendimento delle obbligazioni per risparmiatori è stato spesso troppo basso rispetto ai rischi che gli stessi risparmiatori correvano. I numeri elaborati da Patrizio Basile di Consultique per Il Sole 24 Ore, seppure su dati vecchi di Bloomberg Generics che possono essere poco precisi, lo dimostrano. Nel giugno 2008 Carige ha per esempio emesso un bond subordinato per investitori istituzionali, offrendo un premio sul tasso Euribor di 290 punti base. Sei mesi dopo, a dicembre 2008 dopo il crack di Lehman con il mercato stravolto, sempre Carige ha emesso un bond per piccoli risparmiatori con un premio di soli 206 punti base: in un mercato più ostile, che avrebbe dunque giustificato rendimenti più alti, Carige ha offerto ai risparmiatori 0,84 punti percentuali di rendimento in meno rispetto a quanto aveva proposto agli istituzionali sei mesi prima. Assurdo. Idem per la Popolare di Vicenza, altra banca oggi in difficoltà: nel dicembre 2010 ha emesso un bond subordinato per risparmiatori con un rendimento del 4,60%. Peccato che quello stesso identico giorno un bond sempre della popolare vicentina, destinato però a investitori professionisti, sul mercato secondario offrisse un rendimento (a tasso variabile) equivalente al 6,20%. Stessa banca emittente, stesso rischio, ma rendimenti diversi.

Ma i casi più clamorosi, secondo le elaborazioni di Consultique, riguardavano i bond subordinati delle quattro banche salvate l’anno scorso.Il 30 ottobre del 2013 la Popolare dell’Etruria emette per esempio un bond subordinato, destinato ai risparmiatori, con un rendimento del 5%. Nello stesso periodo Intesa Sanpaolo emette un titolo analogo, ma destinato agli investitori istituzionali, che paga una cedola del 6,625% e ha un rendimento effettivo del 6,75%. Sebbene Intesa fosse già allora una delle banche italiane più solide, pagava tassi d’interesse più elevati di quelli che la Popolare dell’Etruria offriva ai suoi clienti. Paradossalmente, secondo i calcoli di Consultique, il bond subordinato di Mps in mano ai risparmiatori, quello emesso nel 2008, offriva un rendimento abbastanza adeguato per il livello dei tassi dei tempi: nello scenario medio offriva un rendimento del 7,37%, ben più elevato rispetto al 4,74% del BTp decennale in quello stesso giorno e più alto di un analogo bond Mps per investitori istituzionali.

Oggi arriva invece la sanatoria. Il risarcimento, in nuove obbligazioni senior, per tutti i risparmiatori che acquistarono (almeno sul mercato primario) il bond 2008-2018 di Mps. Un provvedimento che lenisce le ferite. Ma che difficilmente spegnerà le polemiche. E, soprattutto, che difficilmente potrà nascondere le colpe di chi ha permesso la crescita di un mercato obbligazionario così assurdo.

© Riproduzione riservata