Il rallentamento dell'economia cinese, il collasso delle quotazioni del petrolio e la prospettiva di una politica monetaria più restrittiva da parte della Fed hanno provocato, tra il 2013 e il 2015, una colossale fuga di capitali dai Paesi emergenti. In particolare quelli più dipendenti dall'esportazione di materie prime come il Brasile o la Russia. Il timore degli investitori era che, con minori introiti derivanti dalla vendita di petrolio, una valuta più debole e tassi di interesse più alti per via della Fed, aziende e governi non riuscissero a far fronte all'enorme debito (soprattutto quello in valuta forte) accumulato nel corso degli anni. Una circostanza che non si è verificata. I Paesi emergenti hanno dimostrato di saper reggere il colpo e, una volta risaliti i prezzi del greggio, anche la fiducia degli investitori è tornata.

In un mercato obbligazionario mondiale in cui ancora ci sono ancora 11mila miliardi di dollari di titoli che trattano a tassi negativi il debito emergente è stato abbondantemente gettonato dagli investitori in tutto il mondo affamati di rendimento. Da inizio anno i fondi domiciliati in Europa che investono in bond emergenti hanno registrato flussi netti di capitale per ben 63,4 miliardi di dollari con una crescita delle masse gestite del 17 per cento. Grazie anche al sostegno di questa forte domanda il debito emergente ha garantito un ritorno di investimento del 10% sui bond in valuta locale e del 7,6% su quelli in valuta forte. Niente male rispetto al 2,5% garantito dai Treasury americani o allo striminzito +0,9% dei titoli di Stato europei.

I bond emergenti vanno di moda ma bisogna sempre tenere a mente che si tratta di una classe di investimento assai rischiosa. Ce lo ha ricordato di recente il crack del Venezuela e il default dichiarato dall’agenzia Standard & Poor’s su 200 milioni di bond.

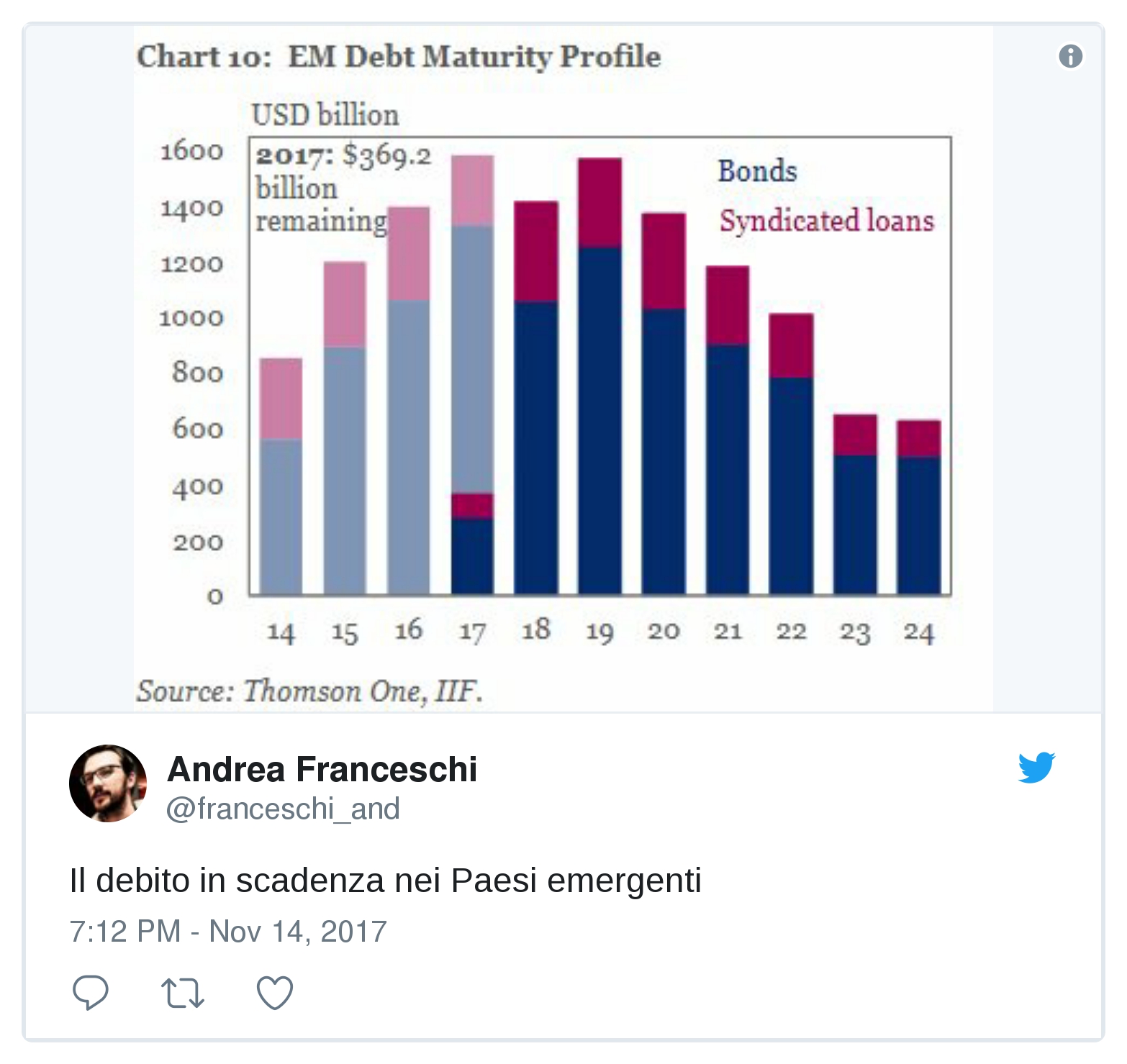

Certo non tutti i Paesi emergenti non sono in crisi come il Venezuela ma la sorprendente crescita dell’indebitamento registrata in questi anni nei Paesi emergenti nasconde una serie di elementi di criticità di cui sarebbe meglio tenere conto prima di fare un investimento ingolositi dal rendimento facile. Una di queste è sicuramente l’enorme controvalore del debito emergente in circolazione: 59mila miliardi di dollari secondo una recente stima dell'Institute of international finance.

Di questi circa 1700 andranno rifinanziati entro la fine del 2018. Il 26% dei questo debito è denominato in dollari mentre il 4% in euro. Un elemento di vulnerabilità se inquadrato in un contesto di politica monetaria globale che sarà molto più restrittivo che in passato considerata la prospettiva di una stretta monetaria da parte delle principali banche centrali. Sebbene la situazione sia meno critica che in passato ci sono dei Paesi che rischiano più di altri vista la maggior presenza di aziende in condizioni finanziarie critiche: in Brasile, India e Turchia - stima l'IIF - l'incidenza delle aziende “distressed” (cioè che faticano a pagare gli interessi sul debito) supera il 20 per cento. In Cina questa quota è al 15 per cento.

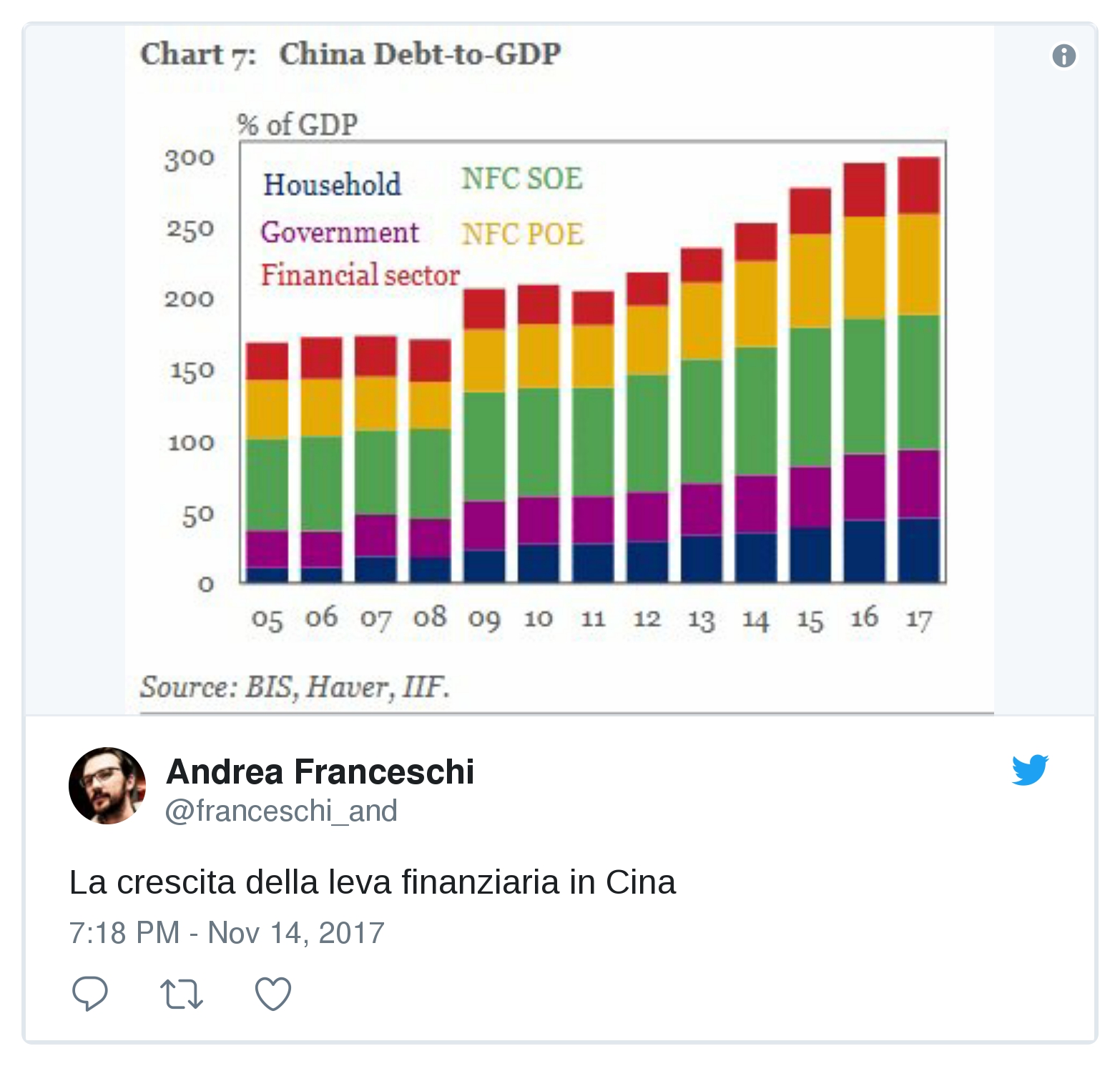

Tra le maggiori economie mondiali la Repubblica popolare si conferma quella con gli squilibri maggiori. Il rapporto tra debito societario e Pil in Cina, seppur in calo, è al 165%. Il livello più alto tra le maggiori economie globali. In 10 anni la leva finanziaria è raddoppiata. Se si sommano le passività pubbliche e private il rapporto debito/Pil è passato dal 150 al 300 per cento. Il rapporto tra debito delle famiglie e reddito disponibile è al 104 per cento.

Quello del debito è in ogni caso un problema globale che interessa sia le economie emergenti sia quelle sviluppate. Sommando le passività di governi, famiglie e imprese in tutto il mondo l'IIF ha calcolato che il debito mondiale alla fine del primo semestre valeva 226mila miliardi di dollari. Un record raggiunto in un anno straordinariamente positivo per l'economia globale che, per la prima volta dopo tanti anni, ha registrato una crescita simultanea in tutte le principali aree geografiche. Se è vero che il fardello del debito per l'economia mondiale non è mai stato tanto pesante è anche vero che la leva finanziaria, grazie alla crescita, si è ridotta attesandosi al 324% del Pil globale.

Se l'aumento del Pil è certamente un segnale positivo per la sostenibilità del debito mondiale ci sono diversi campanelli d'allarme che sarebbe meglio non sottovalutare. Non solo nei Paesi emergenti. Tra i rischi segnalati dall'IIF c'è ad esempio quello del rifinanziamento del debito societario negli Stati Uniti. Nel 2018 andranno a scadenza ben 595 miliardi di bond societari. Una buona fetta dei quali emessi da società a basso merito creditizio: i cosiddetti bond spazzatura.

Nel 2018 andranno rifinanziati 145 miliardi di dollari di junk bond americani. Nel 2020 il fardello salirà fino a 200 miliardi. Escluse le 25 maggiori società per capitalizzazione - calcola Standard &Poor's - oggi le aziende americane hanno una disponibilità di cassa pari al 17% del loro indebitamento. Si tratta del livello minimo dal 2008, l'anno della grande crisi finanziaria. Nonostante la profittabilità delle aziende americane sia migliorata la leva finanziaria (cioè il debito in rapporto ai profitti operativi) è elevata. Per le società che hanno un merito di credito alto (“investment grade” in gergo) il rapporto tra debito e margine operativo è di 2,5 volte mentre per quelle con rating spazzatura siamo addirittura a 5 volte. In entrambi i casi siamo ai massimi da un decennio a questa parte.

© Riproduzione riservata