Il settore bancario italiano va davvero verso una nuova fase di consolidamento? A spingere in questa direzione sono le autorità di Vigilanza italiane ed europee e il (non disinteressato) mondo delle banche d’affari e dei consulenti finanziari. Le motivazioni sono di tipo industriale e tengono conto dello sviluppo del settore bancario che, nei prossimi anni, dovrà accelerare nel processo di ristrutturazione e procedere con ingenti investimenti per la digitalizzazione, con i conseguenti costi per la chiusura delle filiali tradizionali e con le crescenti spese da sostenere per la regulation. La base dei ricavi derivante dal tradizionale mestiere bancario di erogatore del credito tornerà ad aumentare con la risalita dei tassi attesa nel 2019, ma restare immobili e sperare che, da sola, l’ascesa dei tassi tamponi o risolva i problemi vorrebbe dire negare che esista il futuro.

La trasformazione digitale, come per tutti gli altri settori coinvolti, non può che passare dalla crescita dimensionale e dunque da operazioni di fusione con altri operatori. Un tema ineludibile per tutte le piccole e medie banche italiane, che già oggi faticano a stare dietro ai due colossi UniCredit e Intesa Sanpaolo sia sul piano dell’innovazione sia su quello dell’offerta commerciale.

Sulla base di queste considerazioni, il riassetto è già virtualmente partito anche se difficilmente si vedranno annunci di operazioni prima di fine anno. Tutti i vertici delle banche hanno sul tavolo dossier e ipotesi di integrazione preparati dalle banche d’affari. E non mancano i primi contatti diretti, stando alle indiscrezioni, per preparare il terreno alla creazione di almeno due poli nazionali dimensionalmente più vicini a Intesa e UniCredit. Tre i soggetti considerati come i naturali poli di attrazione: Ubi Banca, Banco Bpm e Credit Agricole. Seguiti da Bper e, probabilmente per banche di più piccola dimensione, dal Credem.

A rallentare i tempi della partenza delle operazioni sono però emersi tre fattori nuovi, nelle scorse settimane. Il primo riguarda la regulation europea, con la Vigilanza Bce che attraverso l’addendum sugli Npl ha dimostrato di continuare a ritenere il tema dei crediti deteriorati come un elemento problematico per i ratio patrimoniali che, in caso di fusione, dovrebbero essere ulteriormente aumentati.

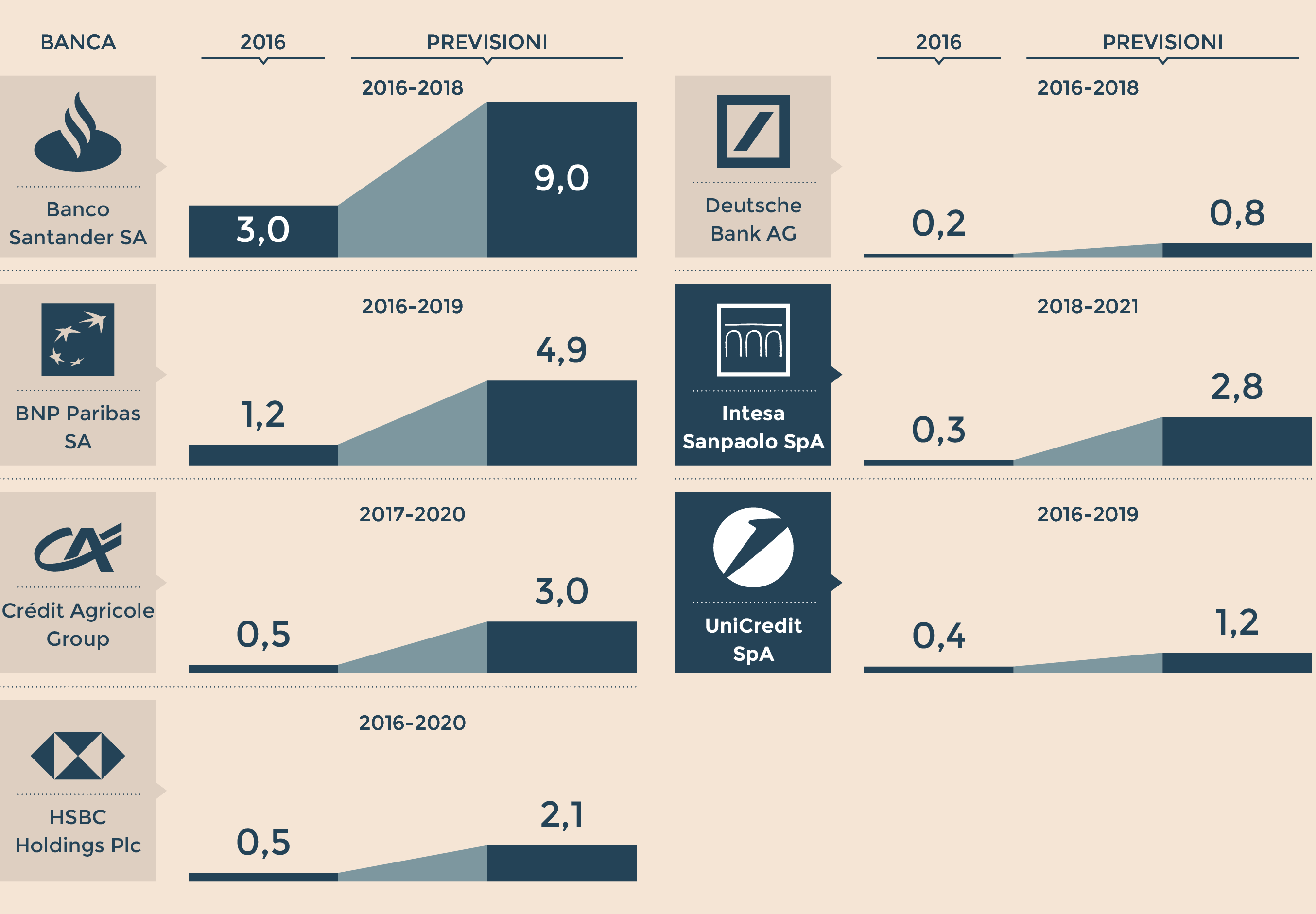

Il confronto europeo sugli investimenti. Dati in miliardi di euro (Fonte: Oliver Wyman)

Il secondo elemento riguarda la sentenza della Corte Costituzionale sulla riforma delle popolari che comporterà entro fine anno la trasformazione in Spa della Popolare di Sondrio. Finora esclusa dai giochi perché cooperativa, la futura Sondrio Spa riapre i giochi del riassetto delle banche medie e, in prima battuta, potrà coinvolgere gli assetti di Credito Valtellinese e Bper che in più occasioni - quando i dialoghi avvenivano tra popolari - hanno valutato l’ipotesi di un merger con la Sondrio.

Il terzo e più decisivo fattore d’incertezza sul riassetto del sistema riguarda però il caso Monte Paschi. La nazionalizzazione ha portato lo Stato a detenere il 68% del capitale nell’ambito di un piano di salvataggio concordato con l’Unione europea fino al 2021. Dal ritorno in Borsa di Mps (25 ottobre 2017) le quotazioni hanno perso oltre il 40% del valore e la quota dello Stato si è svalutata di oltre 3 miliardi. Un calo che si è accentuato dopo la presentazione a inizio febbraio del bilancio 2017, da cui è emerso un rallentamento dell’attività commerciale (con il calo di raccolta e impieghi) e un peggioramento della qualità del credito, in controtendenza con il resto del sistema. Si vedrà tra poche settimane, se nel primo trimestre sarà stata invertita.

Il fatto nuovo è relativo all’esito delle elezioni politiche che, pur in assenza di certezze sul se e sul quando nascerà un nuovo Governo, determineranno un esecutivo diverso rispetto a quelli Renzi e Gentiloni che hanno gestito il caso Mps negli ultimi anni. Il futuro Governo continuerà a farsi carico di un Mps nazionalizzato e in difficoltà? O avrà invece l’interesse a far emergere il prima possibile la perdita a carico dello Stato di oltre 3 miliardi, scaricandone la responsabilità sugli esecutivi precedenti?

Se quest’ultima fosse l’opzione prescelta, il futuro Governo diventerebbe il principale sponsor di una fusione tra Mps e una banca italiana. Condizionando l’intero riassetto del settore.

Il tema è già stato “fiutato” dalle banche d’affari che, oltre a valutare le ipotesi di aggregazione, stanno cercando di capire come risolvere i due grandi ostacoli a una fusione di Mps. Il primo riguarda la Bce, che pretenderà un’ingente ricapitalizzazione a carico di chi intendesse procedere a un’aggregazione con Mps. Il secondo riguarda l’Unione europea e la disciplina degli aiuti di Stato. In caso di merger con una media banca italiana, anche ipotizzando una ricapitalizzazione di mercato di almeno 3 miliardi, la quota dello Stato scenderebbe intorno al 20% facendone comunque il primo azionista del nuovo aggregato. Vista da Bruxelles, più che una riprivatizzazione parziale di Mps l’operazione di merger potrebbe configurarsi piuttosto come la nazionalizzazione della banca «aggregante». Le soluzioni ipotizzate dai consulenti finanziari sono sostanzialmente due: la conversione delle azioni dello Stato in titoli senza diritto di voto, oppure il conferimento del pacchetto pubblico a un trustee con mandato a vendere gradualmente la quota sul mercato. In entrambi i casi servirà un duro negoziato con Bruxelles, dall’esito non scontato.

Se il futuro Governo deciderà di affrontare con rapidità il caso Mps, Siena diventerà il crocevia del riassetto scombinando le ipotesi di aggregazione tra le altre banche di media e piccola dimensione.

© Riproduzione riservata