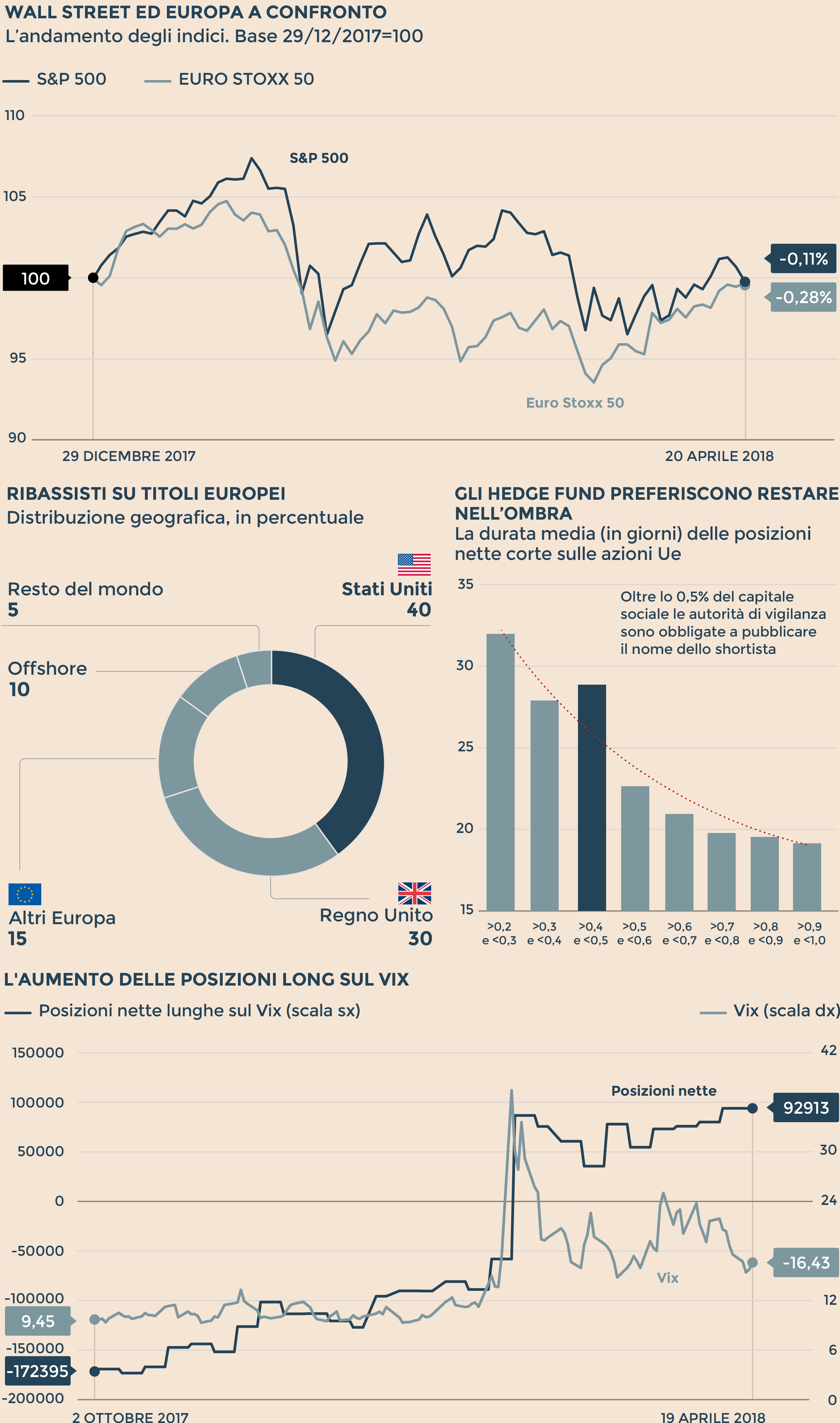

L’80% delle operazioni short (puntate al ribasso) sui titoli europei è in mano ad appena 150 operatori. Il dato colpisce ancor di più se rapportato al totale degli investitori attivi in questo settore, cioè 1.000. Lo rivela l’Esma, l’Autorità europea degli strumenti finanziari e dei mercati. In sostanza, 8 operazioni su 10 sono gestite dal 15% degli attori mentre il restante 85% si “occupa” del 20% delle posizioni che “prevedono” una futura correzione di un titolo.

Questi numeri - ricavati analizzando 210.341 posizioni nette ribassiste su un totale di 2.000 azioni europee tra il 2013 e il 2016 - evidenziano che stiamo parlando di un mercato fortemente concentrato. Dove pochi operatori gestiscono la gran parte della torta. Il rischio principale che emerge da questa fotografia è di avere un mercato meno efficiente. Il tutto va un po’ in controtendenza rispetto alle finalità teoriche degli investimenti ribassisti che dovrebbero incrementare proprio l’efficienza delle posizioni finanziarie consentendo agli investitori di “coprirsi” dall’insorgere di eventi imprevisti.

Fondi hedge in rosso

La concentrazione del mercato è un difetto che dovrà essere corretto nel tempo. Intanto bisogna ammettere che per gli “shortisti” il momento non è dei migliori. I fondi hedge - che a differenza della gran parte dei fondi del risparmio gestito hanno la possibilità statutaria di puntare “contro” i rialzi dei mercati - hanno chiuso a marzo il secondo mese di fila in rosso. Complessivamente il primo trimestre dell’anno è terminato con un calo dello 0,56%. Questo rosso ovviamente non ingloba solo eventuali puntate al ribasso rivelatesi poi inesatte ma certo annovera anche il calo delle posizioni long (rialziste) considerate le turbolenze dell’ultimo periodo sui mercati, vuoi per i dazi commerciali imposti dagli Usa di Donald Trump alla Cina, vuoi per lo scandalo legato alla gestione dei big data da parte di Facebook e altri colossi tecnologici (la cosiddetta “Faang economy”). Senza dimenticare il generale nervosismo legato alla politica di strette monetarie della Federal Reserve che dovrebbe proseguire anche nel 2018.

Il rischio di andare short

Del resto quello degli shortisti, tanto per la piccola minoranza che controlla la fetta più ampia del mercato, tanto per la grande maggioranza che muove appena 2 operazioni su 10, è un lavoro complicato. Anche quando si investe in direzione opposta il timing è decisivo. Prendiamo ad esempio quanto sta accadendo in Borsa. Wall Street quest’anno potrebbe mettere a segno il decimo rialzo di fila, contravvenendo alla regola (non scritta) secondo cui i cicli rialzisti mediamente non durano più di otto anni. Anche le piazze europee stanno vivendo un ottimo momento con il Dax 30 di Francoforte sempre vicino ad aggiornare i massimi storici e Piazza Affari, per quanto lontana ancora un buon 40% dai massimi del 2000, classificatasi, dopo l’indice Bovespa del Brasile, Borsa migliore al mondo nel primo quarto dell’anno.

Wall Street vale 18 volte gli utili, l’Europa 15. Si tratta di valori importanti ma che allo stesso tempo non prefigurano lo scoppio imminente di una bolla speculativa che francamente sull’azionario non c’è. I prezzi, rispetto agli utili attesi, sono cari ma non fuori dal mondo.

«Per capire se sui mercati ci sarà una correzione imminente bisogna osservare la Borsa guida, che poi muove le altre, ovvero Wall Street - spiega Massimo Siano, head of southern Europe di Etf Securities -. E notiamo su questo fronte che le valutazioni sono sostenute, non a sconto, ma neppure sopravvalutate se osserviamo i multipli di Borsa. Inoltre l’economia Usa non è ancora alla fine del ciclo espansivo e peraltro le famiglie sono molto meno indebitate rispetto alla crisi post Lehman Brothers. Queste considerazioni ci portano a credere che probabilmente è ancora presto per puntare su un ribasso dell’azionario. Anzi, andare short su questi livelli potrebbe essere addirittura pericoloso».

Volatilità in arrivo?

In ogni caso prima o poi puntare contro il prosieguo della corsa delle Borse pagherà, è chiaro. L’economia, così come i mercati, è fatti di cicli. Nel frattempo gli operatori si aspettano per i prossimi mesi certamente un aumento della volatilità: le posizioni nette long sull’indice che la misura(il Vix, detto anche indice della paura) si sono recentemente impennate. In questo caso (essendo il Vix un indice “negativo”) andare “long” vuol dire aspettarsi qualcosa di brutto. Che prima o poi il cigno nero rifaccia sentire il suo sibilo.

(Fonte: National Competent Authorities, ESMA)

© Riproduzione riservata