Mutui, è arrivato il momento della surroga della surroga. In questa fase in cui le compravendite immobiliari non sono effervescenti e che anche le surroghe stanno crescendo meno che in passato, le banche stanno difatti spalancando le porte anche ai surrogatori seriali, ovvero a coloro che hanno già effettuato in passato una (o due surroghe) ma che, non paghi nel giusto percorso di adeguare il proprio mutuo alle mutevoli condizioni di mercato sul fronte tassi, ci provano ancora.

Cosa sta spingendo gli istituti di credito ad erogare capitali a una categoria non certo affidabile (per i loro bilanci) quale appunto quella del surrogatore seriale (per definizione sempre pronto a spostarsi, attraverso la surroga del mutuo, presso un’altra banca che offre condizioni migliori)? Principalmente perché i tassi attuali sono ai minimi storici, quindi chi surroga ora difficilmente in futuro troverà condizioni migliori in giro perché a settembre termina il piano di espansione monetaria della Bce (quantitative easing) e ragionevolmente, anche sull’onda dell’attuale crescita economica, i tassi dovrebbero, seppur lentamente, salire.

Quindi le banche che concedono ora mutui di surroga (e che tecnicamente strappano un mutuatario da un’altra banca) difficilmente in futuro subiranno un processo analogo da parte di un’altra banca. Perché siamo all’ultimo miglio dei tassi ultra-bassi. Le previsioni indicano in sostanza che i tassi nei prossimi anni non saranno certo più bassi di quelli attuali, ma con ogni probabilità un po’ più alti.

«Dopo un 2017 caratterizzato da una sostanziale stabilità degli spread di offerta sui mutui - attorno all'1% per i mutui a tasso variabile e oscillanti fra lo 0,4% e 0,6% per i mutui a tasso fisso - il 2018 si è aperto con un nuovo taglio agli spread sui mutui da parte del sistema bancario - spiega Stefano Rossini, ad di MutuiSupermarket.it -. A maggio 2018, i migliori mutui a tasso variabile offrono infatti uno spread attorno allo 0,7% e i migliori mutui a tasso fisso uno spread di poco superiore allo 0. I ricarichi delle banche sono dunque arrivati a livelli di minimo storico. Questa situazione quantomai peculiare, con indici Euribor negativi e spread sui mutui a tasso fisso praticamente azzerati, permette a un parco mutuatari esistenti molto ampio di poter riaprire il tema della surroga, prima o seconda o addirittura terza che essa sia».

La surroga così diventa un’operazione praticabile (e conveniente) anche per chi ha già utilizzato questo bonus molto recentemente, nel 2016 o perfino nel 2017. Perché le banche sembra si siano date un’unica regola: che siano passati almeno 6 mesi (per alcune banche anche 12) dalla stipula del precedente mutuo di surroga.

Fino a quando risulterà profittevole per un mutuatario percorrere quest’ultimo miglio della surroga? «La finestra temporale di convenienza avrà verosimilmente una durata limitata, da un minimo di 6 ad un massimo di 12 mesi - conclude Rossini -. Tutti i mutuatari che vogliono quindi ottimizzare fino all'ultimo euro la propria situazione finanziaria odierna, riducendo al massimo il peso della propria rata mensile, hanno tempi abbastanza ridotti per valutare una nuova surroga».

«Per facilitare la quantificazione di un possibile risparmio ottenibile da una nuova surroga (prima, seconda o terza che sia) ai tassi correnti di maggio 2018, riportiamo una simulazione di risparmio ottenibile, in termini di riduzione rata e riduzione interessi totali da corrispondere alla banca erogante, per un mutuo iniziale di 120mila euro e durata 25 anni (valore immobile 180mila ), sia nel caso di mutuo a tasso fisso che a tasso variabile, stipulato negli anni che vanno dal 2012 al 2017».

Le simulazioni considerano sempre una surroga verso la stessa tipologia di tasso, quindi da un mutuo a tasso variabile a nuovo mutuo a tasso variabile e da mutuo a tasso fisso a nuovo mutuo a tasso fisso (ma nulla vieta di effettuare surroghe a tassi incrociati, quindi da fisso a variabile o viceversa).

Per il tasso storico di stipula di ciascun anno, sono state utilizzate le medie annuali dei migliori tassi per mutui a tasso fisso e mutui a tasso variabile rilevate sul sito MutuiSupermarket.it.

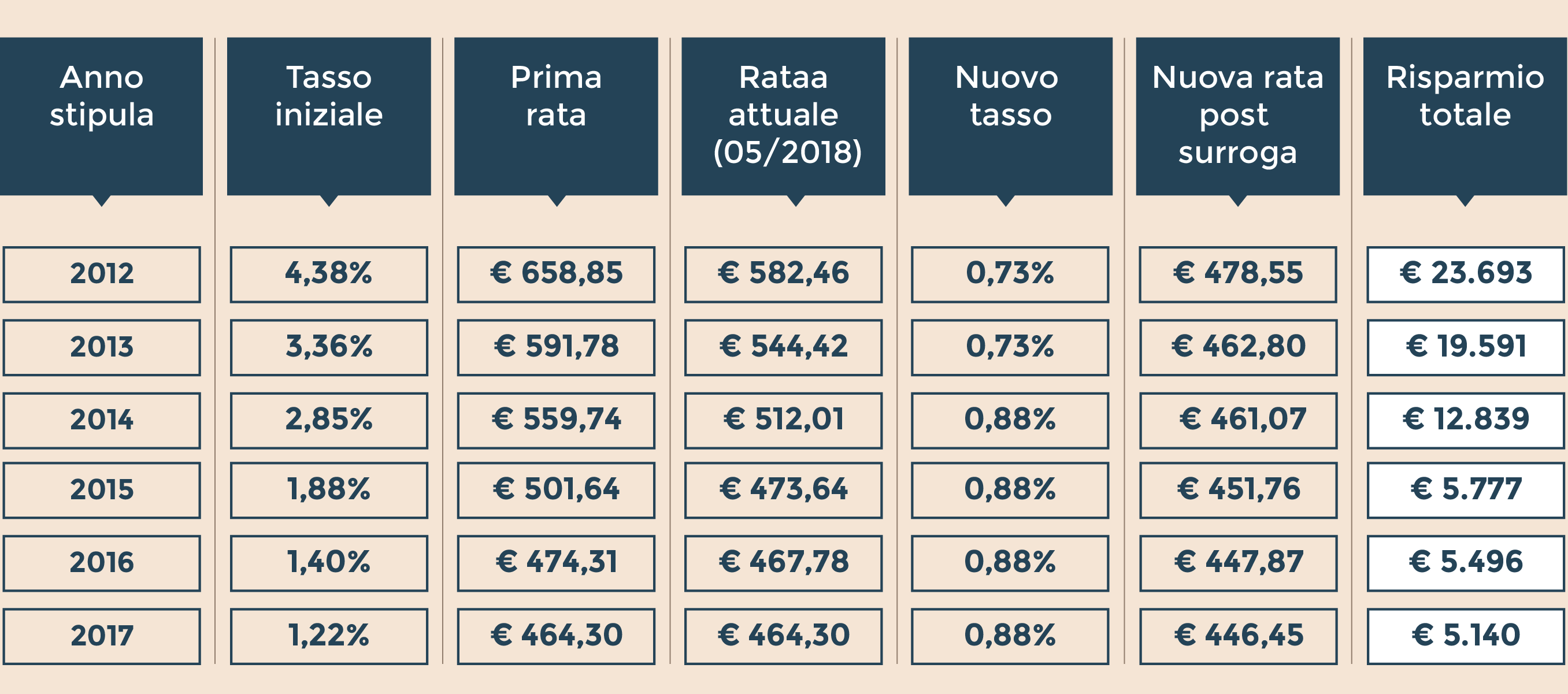

Mutuo iniziale a tasso variabile, importo € 120.000, durata 25 anni, valore immobile € 180.000 (Fonte: MutuiSupermarket.it)

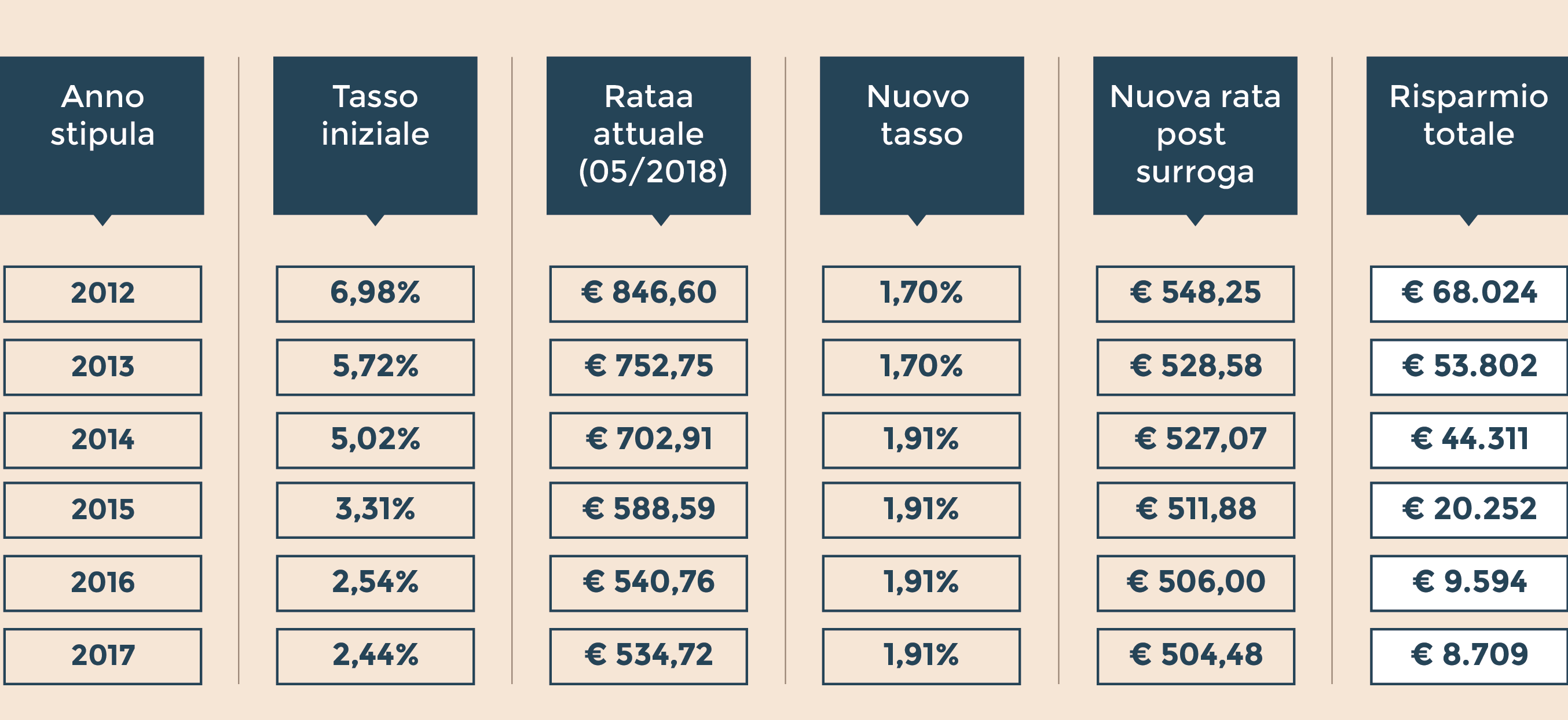

Mutuo iniziale a tasso fisso, importo € 120.000, durata 25 anni, valore immobile € 180.000 (Fonte: MutuiSupermarket.it)

In sintesi: considerando il capitale residuo e la durata residua ad maggio 2018 del mutuo inizialmente stipulato, il risparmio in interessi ottenibile da una nuova surroga alla data odierna, per un mutuo a tasso fisso, varia da un minimo di euro 8.709 (per chi ha sottoscritto il mutuo precedente nel 2017) ad un massimo di euro 68.024 (per chi ha sottoscritto il mutuo precedente nel 2012), mentre per un mutuo a tasso variabille, varia da un minimo di euro 5.140 (per chi ha sottoscritto il mutuo precedente nel 2017) ad un massimo di euro 23.693 (per chi ha sottoscritto il mutuo precedente nel 2012).

© Riproduzione riservata