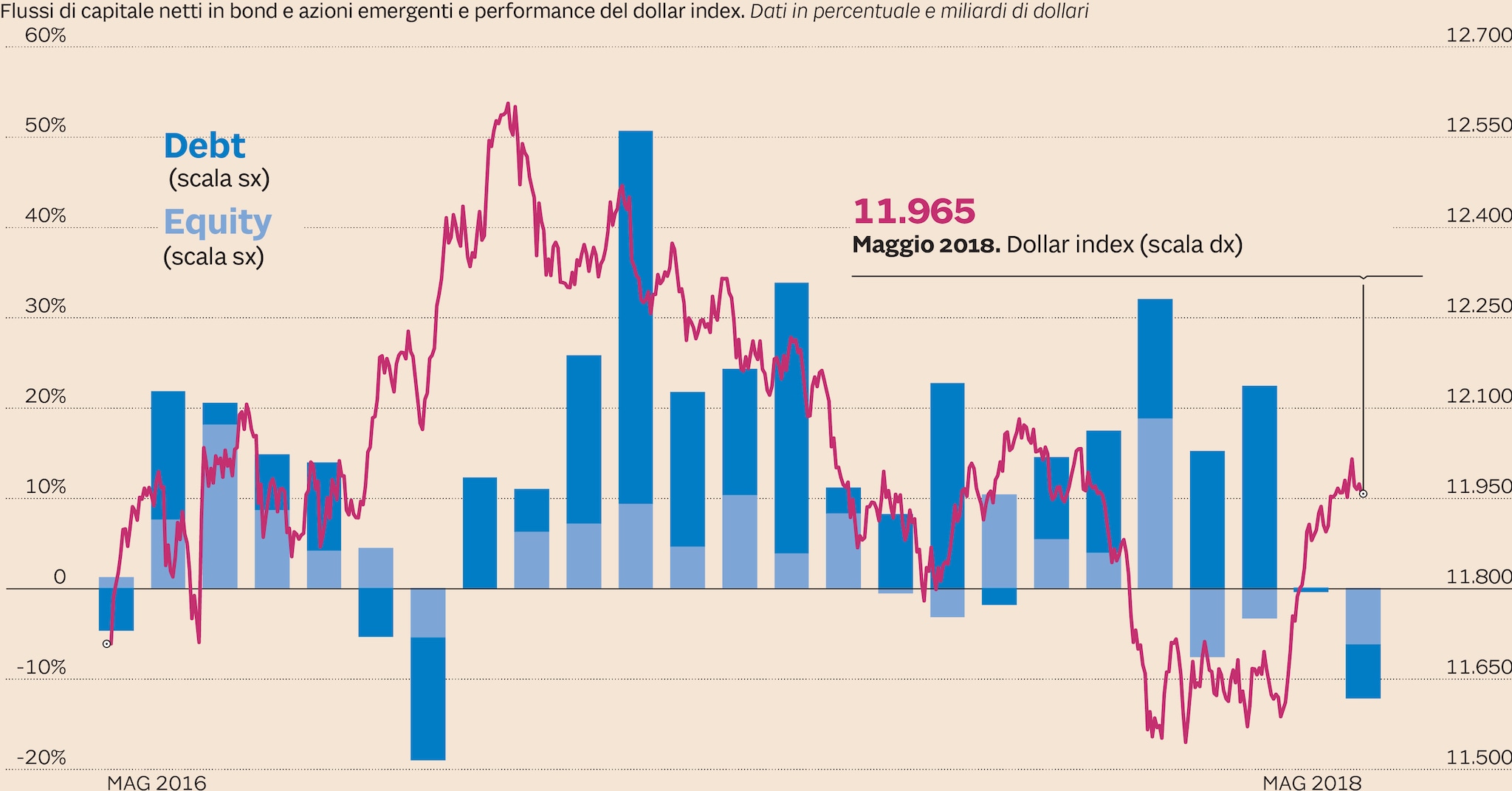

L’impennata del dollaro (+3% da metà aprile la performance del dollar index) ha messo sotto pressione i mercati emergenti. A maggio - si legge in un recente report di IIF - c’è stato un deflusso di capitali esteri per 12,3 miliardi di dollari netti equamente redistribuito tra bond e azioni. Da inizio anno il saldo per bond e azioni emergenti resta ancora positivo per 46 miliardi netti ma il dato non è paragonabile all’exploit di un anno fa quando, nei primi cinque mesi dell’anno, ci fu un flusso netto di capitali per 134 miliardi di dollari.

Il dato di maggio - segnala IIF - è in linea con quanto successo a partire dalla seconda metà di aprile quando è iniziato il deflusso che poi si è consolidato a maggio. Oltre al rafforzamento del dollaro e alla prospettiva di un rialzo nei tassi negli Usa altri fattori hanno contribuito a questo trend di mercato. Tra questi ci sono sicuramente i problemi di rifinanziamento del debito di Turchia e Argentina e il contestuale maxi-svalutazione della lira turca e del peso argentino. Ma anche lo sciopero degli autotrasportatori in Brasile o l’incognita legata ai dazi di Trump.

Anche la crisi finanziaria italiana ha pesato molto. Gli emergenti sono la tipica classe di investimento ad alto rischio e rendimento. In un contesto di mercato di tensione, quale quello vissuto sui mercati a fine maggio con l’impennata dello spread italiano, l’atteggiamento prevalente tra gli operatori è quello dell’avversione al rischio. E questo oltre che favorire le vendite di bond e azioni emergenti favorisce l’apprezzamento del dollaro che, come abbiamo visto, non fa altro che accentuare le loro debolezze.

«Due fattori tendono a orientare i flussi di capitale nei mercati emergenti - spiega Stephen Li Jen, Ad di Eurizon SLJ Capital -: uno è il fattore “pull” e ha a che vedere con la crescita dell'economia in queste aree geografiche che attrae gli investitori in cerca di opportunità. L'altro è un fattore “push” che riguarda le scelte di politica monetaria dei Paesi sviluppati che, azzerando i tassi, spingono gli investitori a rivolgersi ai mercati emergenti per cercare i rendimenti che in patria non trovano. Questo secondo fattore, nella mia opinione, ha giocato un ruolo maggiore negli ultimi trimestri supportando i flussi di capitale nei Paesi Emergenti. Ciò nonostante questo fattore “push” è quello che sta iniziando a venir meno dopo la scelta della Federal Reserve di “normalizzare la sua politica

monetaria».

Secondo l’investitore tuttavia ci saranno Paesi che soffriranno di più e Paesi che soffriranno di meno da questo contesto di mercato: «Ad essere più a rischio sono i Paesi che riescono ad attirare i capitali solo con la promessa di maggiori rendimenti. È il caso dell'Argentina o della Turchia, non a caso finiti nel mirino dei ribassisti. Ma anche del Sudafrica o di altri Paesi dell'America Latina come il Messico o il Brasile. Altro discorso vale per quei Paesi, penso soprattutto a quelli dell'area Asia-Pacifico, che invece possono permettersi di tenere i tassi bassi e che in questa fase sono in grado di resistere meglio a eventuali turbolenze di mercato».

Per quanto il contesto di mercato non sia idiliaco l’orizzonte per gli emergenti non è così cupo come si potrebbe pensare. «Le prospettive di crescita restano positive grazie anche alla tenuta dell’economia cinese - si legge nel report di IIF - e con il rialzo delle stime di crescita degli utili sul mercato azionario le valutazioni iniziano ad essere attraenti».

© Riproduzione riservata