Il calo dei volumi estivo ha messo in luce il nervosismo degli investitori. I movimenti sui listini sono stati esasperati da molti fattori: le ipotesi di nuovi dazi verso la Cina in primis, qualche delusione dai dati macroeconomici europei, lo scetticismo per la legge di bilancio italiana e, sullo sfondo, il timore per l’allineamento delle banche centrali verso l’uscita dalle politiche monetarie espansive. La settimana è stata alquanto caotica. Se sarà un agosto turbolento o solo incerto, però, si vedrà già dalle prossime sedute, a qualche giorno di distanza dagli eccessi che si sono visti sui mercati e che hanno prodotto più di un contrasto. In ogni caso, emergono le avvisaglie di un autunno impegnativo.

Usa versus Cina e contro tutti

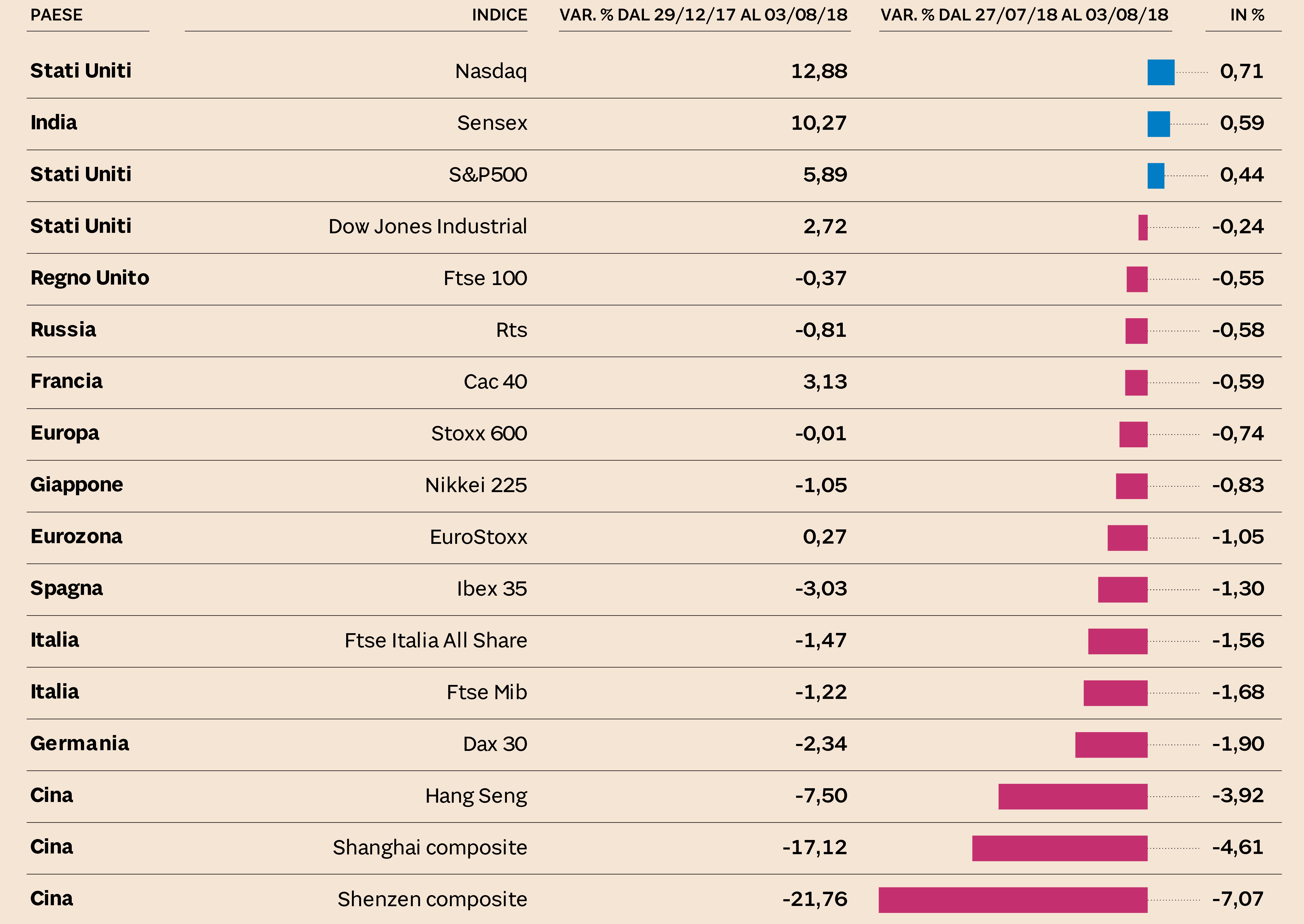

La Borsa di New York torna a brillare e risulta una delle poche Piazze azionarie con un saldo positivo da gennaio. Punta

di diamante è l’indice Nasdaq, trainato dalla fame per il settore tecnologico. Ma se il denaro piovuto su Apple dopo i conti

trimestrali ha portato la società di Cupertino al record storico di mille miliardi di dollari di capitalizzazione, un bilancio altrettanto brillante di Facebook accompagnato però da previsioni di rallentamento nella seconda parte dell’anno ha asciugato il titolo del social network

di oltre 100 milioni in un sol colpo. La concentrazione dei capitali su pochi titoli è elevata (poche azioni contribuiscono

ai rialzi) e le oscillazioni dei titoli si amplificano in modo violento. Tra l’altro, l’economia americana non è immune dalle

ricadute del ciclo globale, nonostante si mostri buona salute.

Venerdì, per esempio, Wall Street si è fermata perché la creazione di meno posti di lavoro del previsto negli Stati Uniti ha acceso la spia del boomerang del protezionismo, accentuato dalle voci di una rappresaglia di Pechino a nuove tariffe sulle sue merci. Viceversa, le azioni cinesi sono sotto una forte pressione. Shanghai e Shenzen patiscono, oltre alla guerra commerciale, le manovre di raffreddamento del settore immobiliare e del credito ad opera delle autorità, che stanno cercando di controllare la stabilizzazione della crescita.

Euro ed Eurozona in flessione

In Europa è più evidente il rallentamento, indotto soprattutto dalla prudenza delle imprese a investire per via della guerra

dei dazi, segnalato dai sondaggi presso i responsabili degli acquisti delle imprese, che vedono in contrazione i nuovi ordinativi.

Ma la prudenza sui parterre si deve anche alla circospezione con cui gli investitori attendono al legge di bilancio italiana.

A Piazza Affari hanno ballato soprattutto le banche, il settore più esposto all’aumento dello spread, che misura l’affidabilità del nostro debito pubblico rispetto a quello della Germania. Il divario tra BTp e Bund , infatti, ha superato i 250 punti base (2,5%) e preme sui titoli delle aziende di credito (-2,7% sul venerdì precedente), indipendentemente dalle notizie incoraggianti sulla pulizia dei bilanci alleggeriti dei crediti deteriorati. Però è soprattutto sul debito a breve scadenza che la speculazione scarica il rischio Paese, in attesa di capire se dopo l’estate l’esecutivo Lega-M5S sfiderà i dettami di Bruxelles sulla tenuta dei conti statali.

La contrapposizione tra il vigore mostrato di recente dall’economia statunitense e l’insorgere della debolezza nell’Eurozona ha fatto scendere il cambio euro-dollaro sotto 1,16, la soglia sforata già a giugno con l’acuirsi della suscettibilità degli investitori alle intemperanze di Trump e il rinvio del rialzo dei tassi della Banca centrale europea all’ultima parte del 2019.

Le banche centrali incalzano i rendimenti

Si apre una nuova stagione anche per le politiche monetarie. Nei giorni scorsi le riunioni della Federal Reserve, della Banca

d’Inghilterra e della Banca del Giappone hanno chiuso il primo semestre e svoltato verso l’uscita, seppure molto lenta, dalle

politiche ultra espansive. La massa di denaro circolante a livello globale si è lievemente contratta. Per la Fed è scontato un altro giro di vite ai tassi a settembre. La Banca d’Inghilterra ha alzato il costo del denaro, anche per avere

un cuscinetto da utilizzare in caso di una Brexit dura; la Banca del Giappone dietro una facciata accomodante riduce le iniezioni

di denaro (che restano comunque ingenti) e soprattutto, ad allentare la presa sui rendimenti dei titoli di Stato.

La Banca centrale europea inizierà a diminuire gli stimoli monetari da ottobre. Le prospettive di un freno alla liquidità che da anni sostiene i prezzi delle obbligazioni, sommata alla maggiore circospezione degli investitori, ha dato uno strattone ai rendimenti, in particolare a quelli Usa. Il tasso a scadenza dei Treasury decennali, infatti, ha ripreso il 3%, prima che le compravendite tornassero a limarlo un po’. Pure il Btp italiano si è avvicinato a quella soglia, non perché sconti una ripresa dell’inflazione e condizioni finanziarie più stringenti, ma perché funge da perno alla speculazione montante sul rischio Italia che alimenta le vendite (alla discesa della quotazione corrisponde un aumento del rendimento).

© Riproduzione riservata