Prende il via la frazione finale del 2018, ma l’Europa resta la promessa incompiuta dei listini e i mercati emergenti arrancano, mentre Wall Street celebra nuovi record. Da gennaio, infatti, le 600 azioni europee dello Stoxx 600 sono in passivo (-1,8%) e quelle di Milano il fanalino di coda (-7%) tra i parterre del Vecchio Continente. Ben peggio è andata a molte Borse dei Paesi in Via di Sviluppo, zavorrate in territorio negativo dalla Cina, la capofila tra le economie che rincorrono la locomotiva Usa: l’indice di Shanghai segna -17,6%, speculare al +17% delle azioni americane del Nasdaq, trainate dal rally di molte società tecnologiche (tra cui Apple che per prima nella storia ha sfondato la soglia di mille miliardi di dollari di capitalizzazione a inizio agosto).

Pure i mercati obbligazionari hanno dato esiti inaspettati, per via dell’insorgere di tensioni impreviste - perlomeno nell’intensità - dovute a contrasti politici, a un rallentamento economico che in parte ne è la conseguenza (la fiducia diminuisce a danno di investimenti e consumi), e infine agli sconquassi in Stati già fragili come Turchia, Venezuela e Argentina. A dispetto di scenari positivi che avrebbero diminuito la domanda di titoli di debito in generale, si è avuto un apprezzamento di quelli considerati più sicuri (Bund tedesco in primis) e un calo vistoso dei più vulnerabili (gli italiani in Europa e le emissioni emergenti a livello globale). L’eccezione è rappresentata ancora una volta dalle obbligazioni statunitensi, le cui vendite hanno risposto fedelmente alle attese di aumento dei tassi di interesse della Federal Reserve, senza esagerare nella flessione delle quotazioni e nel rialzo dei rendimenti che ne deriva . Del resto, anche gli Stati Uniti non resterebbero a lungo immuni a una frenata nel resto del mondo.

BTp e Piazza Affari al difficile test d’autunno

I titoli di Stato italiani forniscono sempre buone opportunità di speculazione. La sproporzione del nostro debito pubblico in rapporto al Pil li espone a ogni ondata di avversione al rischio, a maggior

ragione se i timori si devono a una Legge di bilancio che, come annunciata, allargherebbe anche il deficit. Il rendimento

del Btp decennale è stato spinto dalle vendite al 3,2%, un livello abbandonato nell’aprile 2014, e il differenziale sul Bund

tedesco (che alla stessa scadenza rende lo 0,33%) si è allargato ancora al 2,9%.

L’agenzia Fitch si è espressa sull’affidabilità del debito tricolore e non ha abbassato il giudizio (è vicino alla soglia che lo divide dall’investimento speculativo), ma ha peggiorato lo scenario a «negativo». Il 26 ottobre si pronuncerà S&P Global Ratings e entro il 31 ottobre Moody’s, che ha rinviato la valutazione per avere maggiori dettagli sulla manovra finanziaria. L’ipotesi di ristrutturazione del debito pubblico italiano, ventilata sui mercati, è al momento considerata marginale dagli economisti e sarebbe eventualmente preceduta da un’escalation delle frizioni tra Roma e Bruxelles. E la nota del Ministro dell’economia Giovanni Tria sul documento di programmazione economico- finanziaria potrebbe arrivare prima della data limite del 27 settembre, per frenare le oscillazioni dei BTp.

Però gli esperti consigliano a chi debba impostare ora il portafoglio obbligazionario di privilegiare i titoli a tasso variabile o legati all’inflazione, meno esposti alle fluttuazioni dei prezzi. Anche perché, in prospettiva, la riduzione degli stimoli monetari delle banche centrali si ripercuoterà di più sui titoli a tasso fisso e a lunga scadenza (a meno di un ritorno in recessione). Il 13 settembre, inoltre, si riunirà la Banca centrale europea . «Draghi potrebbe essere particolarmente morbido - afferma Antonio Cesarano, Chief global strategist di Intermonte Sim - alla luce anche del rallentamento dell'inflazione euro ad agosto (da 2,1% a 2%). Dunque, il mese di settembre potrebbe far emergere ricoperture sui BTp in attesa di verificare sia le parole di Draghi sia il contenuto del Def». Un ribaltamento della bilancia del rischio tra BTp e Bund non sarebbe esclusa, se gli impatti delle spese della coalizione Lega-M5S sul deficit risultassero minimi, e la loro composizione fosse benigna per la crescita.

Piazza Affari giù nonostante la crescita degli utili

Lo stesso percorso vale per Piazza Affari, dove le azioni delle banche patiscono lo scetticismo degli investitori per le sorti

dell’economia italiana. Nei numeri, la Borsa milanese registra la seconda maggior crescita dei profitti tra quelle europee

(+16,4% nel secondo trimestre dopo il +31,8% del Regno Unito) a cui si aggiunge un rialzo potenziale di oltre il 16% per fine

2019, contro il 9% dello Stoxx600 e il 2% dell’S&P500 di New York ( fonte Thomson Reuters ). Nel caso di rimbalzo, il movimento

dovrebbe originare proprio dal settore bancario: «Vediamo ancora opportunità a lungo termine nel settore bancario europeo

- dichiara Esty Dwek di Natixis Investment Managers -, date le basse valutazioni e il sentiment eccessivamente negativo. Ci

aspettiamo ancora che i mercati europei seguano i massimi statunitensi, ma è probabile che si tratterà di un rialzo più moderato».

Il rally finale del 2018, insomma, potrebbe rimanere a Wall Street, che quest’anno ha già in pancia profitti in aumento del

23%.

| Borsa | Var% dal 24 al 31 agosto | Var% 2018 |

|---|---|---|

| Russia - Rts | 2,61 | -5,38 |

| Usa - Nasdaq Composite | 2,01 | 17,41 |

| Giappone - Topix | 1,53 | -4,52 |

| Giappone - Nikkei | 1,17 | 0,44 |

| India - S&P Bse Sensex | 1,03 | 13,47 |

| Usa - S&P500 | 0,79 | 8,37 |

| Hong Kong - Hang Seng | 0,78 | -6,79 |

| Usa - Dow Jones Industrial | 0,53 | 4,89 |

| Cina - Shanghai | -0,15 | -17,60 |

| Germania - Dax | -0,25 | -4,29 |

| Europa - Stoxx 600 | -0,34 | -1,78 |

| Francia - Cac 40 | -0,47 | 1,77 |

| Cina- Shenzen | -0,61 | -23,58 |

| Europa - EuroStoxx 50 | -1,01 | -3,17 |

| Londra - Ftse 100 | -1,91 | -3,32 |

| Spagna - Ibex 35 | -1,99 | -6,42 |

| Italia - Ftse All share | -2,12 | -7,05 |

| Italia - Ftse Mib | -2,28 | -7,25 |

Obbligazioni societarie, poco premio al rischio

L’alternativa ai titoli obbligazionari sicuri con rendimenti negativi in termini reali (e spesso anche nominali sulle scadenza

brevi) sono le emissioni corporate, cioè delle società private. Però la liquidità abnorme iniettata dalle banche centrali

ha appiattito il rischio e alzato le loro quotazioni, che lasciano spazio a un differenziale poco premiante rispetto a emissioni

considerate più sicure per un risparmiatore privato (nonostante la recente correzione dovuta, appunto, a un clima più nervoso

sui listini). «Riteniamo incoraggiante - spiega David Oliphant, direttore esecutivo degli investimenti a reddito fisso di

Columbia Threadneedle - che gli spread creditizi si siano leggermente ampliati; inoltre, il livello delle valutazioni ci sta

portando a un orientamento più rialzista, pur non facendoci abbandonare il posizionamento neutrale». In sintesi, in linea

generale non sarebbero ancora particolarmente convenienti.

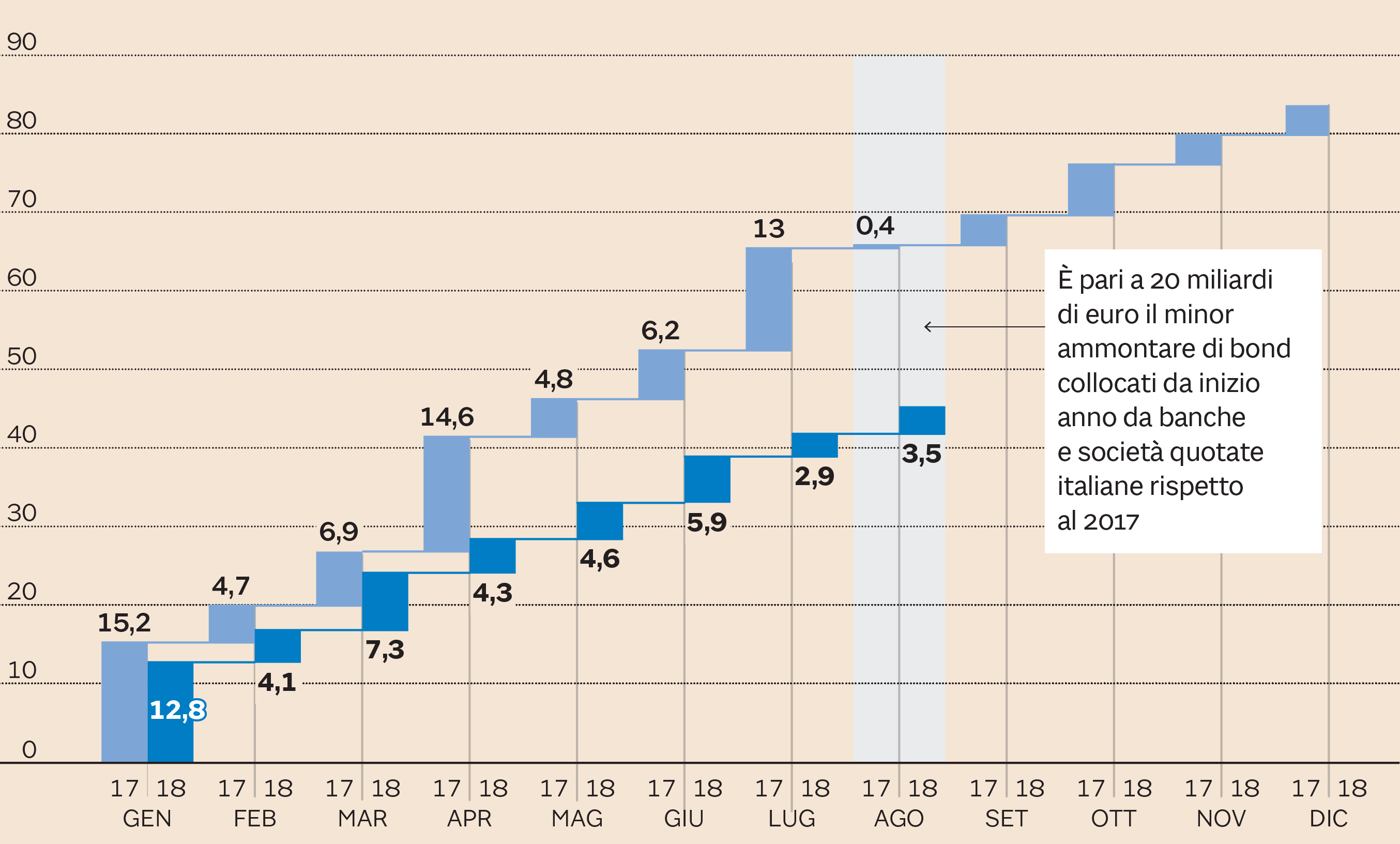

Controvalore collocato in miliardi di euro (Fonte: elaborazione Il Sole 24 Ore su dati S&P Market Intelligence)

Mercati emergenti al laccio dei dazi

La guerra commerciale scatenata da Trump e i timori per il calo della liquidità circolante dopo che la Fed ha iniziato a contrarre

la massa monetaria, hanno sottratto flussi di capitali ai mercati emergenti. Il rialzo del dollaro ha fatto da grimaldello

per i Paesi già in bilico tra crisi economica e politica (come Argentina e Venezuela) e l’acuirsi di tensioni politiche interne

ha esacerbato situazioni limite come quella della Turchia. L’Asia appare più promettente dal punto di vista dei fondamentali,

ma le frizioni sui dazi tra Washington e Pechino tengono al laccio l’economia dell’intera area. Le autorità cinesi di recente

hanno intrapreso politiche di stimolo monetario, fiscale e di regolamentazione, per ammortizzare le pressioni esterne e mantenere

la crescita intorno al 6,5%.

«Le implicazioni di quanto accade in Cina sono rilevanti anche per chi investe in altri mercati - precisa Andrew Keirle gestore del fondo T.Rowe Price Emerging Local Markets Debt Strategy -. In particolare nel resto dell’Asia, dove la Cina è una significativa fonte di domanda e bacino di esportazione. Segnalando una soglia al di sotto della quale la crescita non può scendere, le autorità cinesi danno un’indicazione positiva agli investitori nei mercati emergenti, che quest’anno hanno avuto ben poche ragioni di essere ottimisti». Ma c’è anche chi vede una terza via nell’area asiatica aperta dalle battaglie sul protezionismo: «É chiaro che da parte americana - spiega Alessandro Fugnoli, strategist di Kairos - non c’è solo la voglia di riequilibrare l’interscambio, ma anche e soprattutto quella di ridimensionare le ambizioni strategiche della Cina. Le filiere produttive di Cina e America si separeranno, con grande vantaggio di Paesi come Vietnam o Bangladesh».

Asia-Pacifico allettante nel medio periodo

La traiettoria di crescita della regione Asia-Pacifico sembra ormai inarrestabile e, come suggerisce Soo Nam NG, responsabile

dell’azionario asiatico per Columbia Threadneedle, i rendimenti si prospettano allettanti per investitori intenzionati a posizionarsi

su un orizzonte temporale di medio periodo (2-3 anni). «Bisogna però capire - conclude Soo Nam NG - se la propensione al rischio

sia sufficiente ad affrontare la volatilità qualora perdurino le oscillazioni del sentiment derivanti dal flusso di notizie

sul tira e molla riguardo agli scambi commerciali».

© Riproduzione riservata