L’epicentro è in Argentina e Turchia, ma le onde sismiche stanno investendo tutti i maggiori mercati emergenti: dall’Indonesia al Sudafrica, dal Brasile all’India. L’agosto bollente che ha travolto Buenos Aires e Ankara è ora diventato un settembre di timori globali. Due i fattori scatenanti di questa bufera valutaria: il rialzo dei tassi di interesse delle grandi banche centrali, Fed in testa, che ha calamitato i flussi di investimento globali in direzione soprattutto del dollaro, ai massimi da 14 mesi; e i venti di guerra commerciale tra Stati Uniti e Cina, che fanno temere un rallentamento degli scambi mondiali di cui i Paesi emergenti sarebbero le prime vittime.

A questo si sono aggiunti i «casi» di Argentina e Turchia, due Paesi ben noti agli investitori per le ripetute crisi finanziarie degli ultimi decenni provocate da un eccesso di indebitamento all’estero. Questa estate entrambi sono stati presi di mira dagli investitori: il peso è crollato di quasi il 50%, la lira di oltre il 40 per cento. Il contagio è stato immediato: la rupiah indonesiana viaggia ai minimi da vent’anni, rand sudafricano e rupia indiana sono pure ai livelli più bassi da diversi anni.

L’intreccio tra turbolenze finanziarie e danni all’economia reale è stretto: oggi il Sudafrica è entrato ufficialmente in recessione, mentre il ministro dell’Economia argentino Dujovne - in volo per Washington dove questa sera incontrerà i vertici del Fondo monetario internazionale per accelerare l’esborso della prima tranche di un prestito di emergenza da 50 miliardi di dollari - ha avvertito che quest’anno il Pil del Paese sudamericano subirà una contrazione ben maggiore dell’1% previsto.

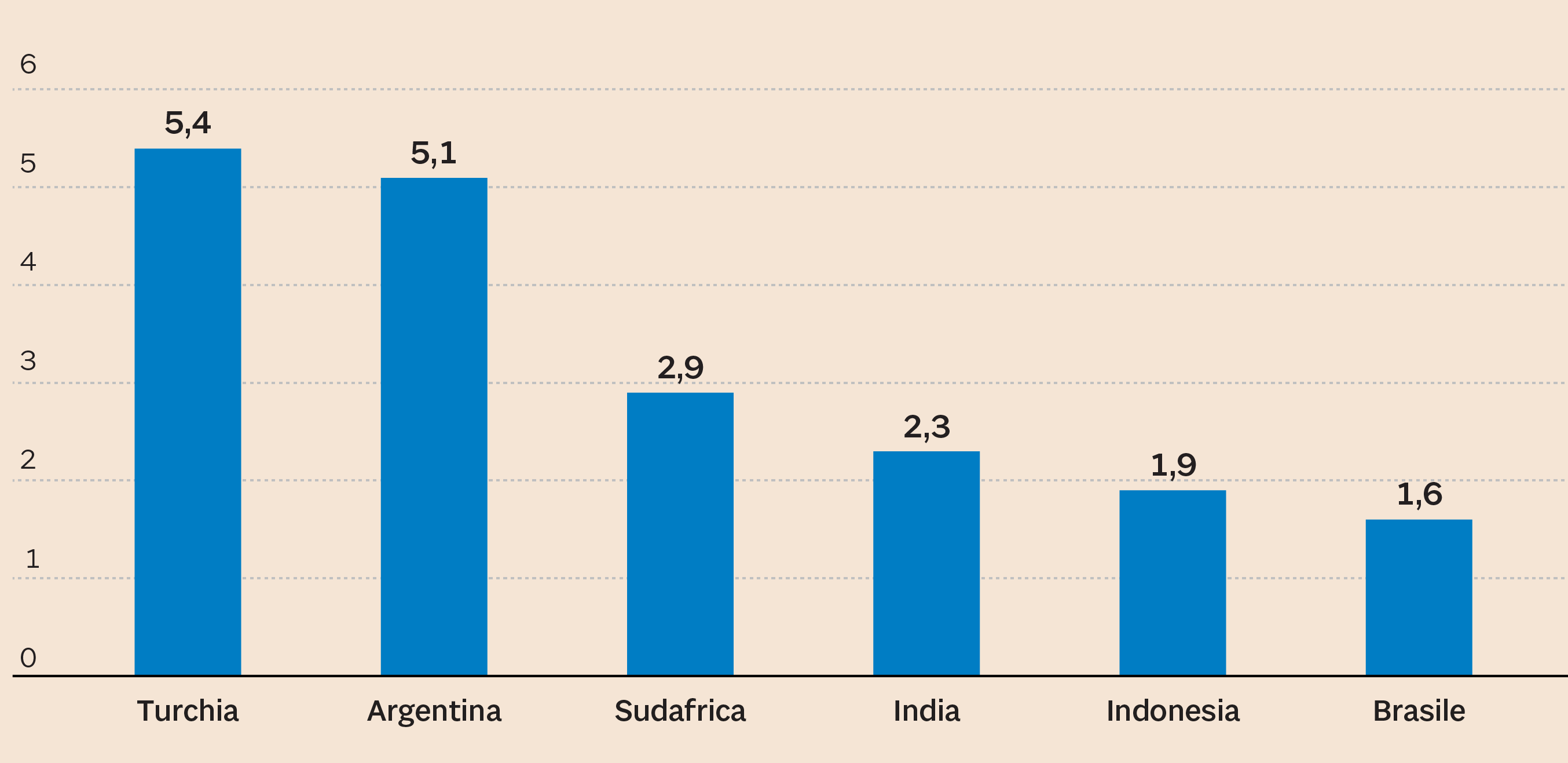

Disavanzo delle partite correnti in percentuale del Pil. (Fmi, stime per il 2018)

L’austerity argentina

Come se ne esce? La ricetta annunciata lunedì dal presidente argentino Macri in un drammatico discorso televisivo non è affatto

nuova: austerità e ancora austerità. Quando i mercati ti puntano metaforicamente la pistola alla tempia, è questa l’unica

risposta possibile nel breve termine per placare la bufera: «Non possiamo continuare a spendere più di quello che guadagniamo»,

ha ammesso Macri. Due le misure più importanti annunciate dal presidente: la riduzione da 19 a 10 del numero dei ministeri,

parte di un drastico piano di contenimento della spesa pubblica che prevede anche una sforbiciata del 27% alla spesa in conto

capitale; l’introduzione di una tassa sulle esportazioni, di 4 pesos per dollaro sull’export di materie prime (l’Argentina

è uno dei maggiori esportatori al mondo di soia), e di 3 pesos per dollaro sulle altre merci. «So che è una tassa terribile

- ha detto Macri, vincitore delle elezioni del 2015 con un programma liberista e anti-tasse- ma siamo in emergenza».

Il «cavaliere bianco» di Washington

Lacrime e sangue, insomma, ancora una volta. Non dimentichiamo che l’inflazione intanto veleggia al 30% e il tasso ufficiale

della Banca centrale è stato portato al 60%: parlare di stretta sul credito è un eufemismo. L’obiettivo del governo è raggiungere

il pareggio di bilancio (senza contare il pagamento degli interessi sul debito) nel 2019, e di centrare un surplus primario

dell’1% nel 2020. Riuscirà a convincere gli investitori? Molto dipende dall’esito dei negoziati con il Fondo monetario internazionale,

il «cavaliere bianco» che pur tra mille critiche (e autocritiche) per gli eccessi di austerity imposti in passato rimane l’unico

creditore in grado di fornire a breve le risorse necessarie per evitare all’Argentina l’incubo di un nuovo default. Qualcuno

tra gli investitori comincia a chiedersi se il fondo non sia stato toccato: «A 38 per un dollaro - osserva Goldman Sachs -

il peso potrebbe avere toccato il fondo. Se le azioni di politica economica saranno determinate, questo livello potrebbe rappresentare

un’opportunità di acquisto».

La Turchia, l’altro grande malato, deve aspettare il 13 settembre per capire cosa farà la Banca centrale, che ieri ha lasciato intendere di voler finalmente alzare i tassi d’interesse nonostante il «veto» politico del presidente Erdogan. La lira continua a essere debolissima proprio per l’incertezza mostrata dalle autorità turche. Intanto l’inflazione vola al 18% ed è probabilmente destinata a salire ancora negli ultimi mesi, con effetti depressivi sui consumi e una possibile recessione alle porte.

Il contagio agli altri emergenti

Il contagio intanto si allarga. Oggi il rand sudafricano perde un altro 3% abbondante dopo che l’istituto di statistica ha formalizzato l’ingresso in recessione del Pil (-0,7% annualizzato nel secondo trimestre dopo il -2,6% nel primo) per la prima volta dal 2009. Il pericolo più imminente

è un declassamento da parte di Moody’s che farebbe scivolare il Paese nella categoria speculativa (junk). Il rendimento sui titoli di stato decennali del Sudafrica è salito sopra il 9%, un livello da mercato ad alto rischio.

Altri Paesi emergenti sono in difficoltà. Il Brasile è in una fase di elevato rischio politico: il 7 ottobre sono in programma le elezioni presidenziali più incerte da molti anni. Lula, grande favorito dai sondaggi, non potrà candidarsi a causa della condanna subita per corruzione e riciclaggio che sta scontando in carcere a Curitiba. Così anche il real, la valuta locale, si indebolisce.

India e Indonesia sotto pressione

Dall’altra parte del mondo, le valute di India e Indonesia sono sotto pressione. L’India, il Paese con il più alto tasso di crescita dell’import di petrolio, rischia di veder lievitare il deficit di bilancio proprio

a causa dei crescenti costi energetici espressi in dollari, con la rupia che quest’estate è stata la peggior valuta asiatica.

Scenario simile in Indonesia. Per ridurre la dipendenza dalle importazioni e far scendere il disavanzo della bilancia commerciale il governo ha rinviato un piano di investimenti da 25 miliardi di dollari in nuove centrali elettriche . «La caduta della rupiah - ha denunciato il ministro indonesiano dell’Economia - è illogica». Giakarta ha minacciato interventi

di Banca centrale e Authority di Borsa contro speculatori accusati «di guadagnare sui sacrifici del popolo indonesiano». Una

logica, per quanto possa apparire distorta, in realtà c’è: «Il contagio - spiegano gli analisti di Mizuho Bank - si sta allargando

ai mercati emergenti con elevati disavanzi con l’estero e alta inflazione. Indonesia, India, Brasile e Sudafrica sono i più

vulnerabili. L’aumento dei tassi Fed e le frizioni commerciali Usa-Cina fanno temere che questi mercati resteranno sotto pressione

anche nelle prossime settimane».

© Riproduzione riservata