Buone notizie sul fronte tassi per chi vuol sottoscrivere un mutuo. L’ultimo meeting della Bce ha confermato un atteggiamento molto accomodante a pochi mesi dalla fine del quantitative easing e il termometro del costo dei prestiti segna la stabilità sul versante dei due principali indicatori, l’Euribor a l’Irs.

L’Euribor è il saggio utilizzato dalle banche per scambiarsi il denaro: è il parametro di riferimento per mutui a tasso variabile. È molto sensibile alla fiducia che si percepisce nel sistema e il fatto che da anni sia negativo indica un clima di serenità sul versante monetario. Per i mutui a tasso fisso l’ancoraggio è invece all’Irs (il tasso degli swap tra banche per coprire il rischio sugli interessi). Ambedue gli indicatori sono condizionati dagli orientamenti di Francoforte. A inizio anno le prospettive economiche apparivano sicuramente più brillanti e questo lasciava intendere un primo ritocco al rialzo dei tassi Bce in tempi più ristretti. Da marzo gli indicatori macro hanno cominciato a vacillare nell’area euro e questa situazione ha portato a una lieve frenata delle prospettive di crescita rinviando fino a metà del prossimo anno un ritocco dei tassi di riferimento: da questo punto di vista lo scenario è diventato ancora più favorevole per chi intende sottoscrivere mutui.

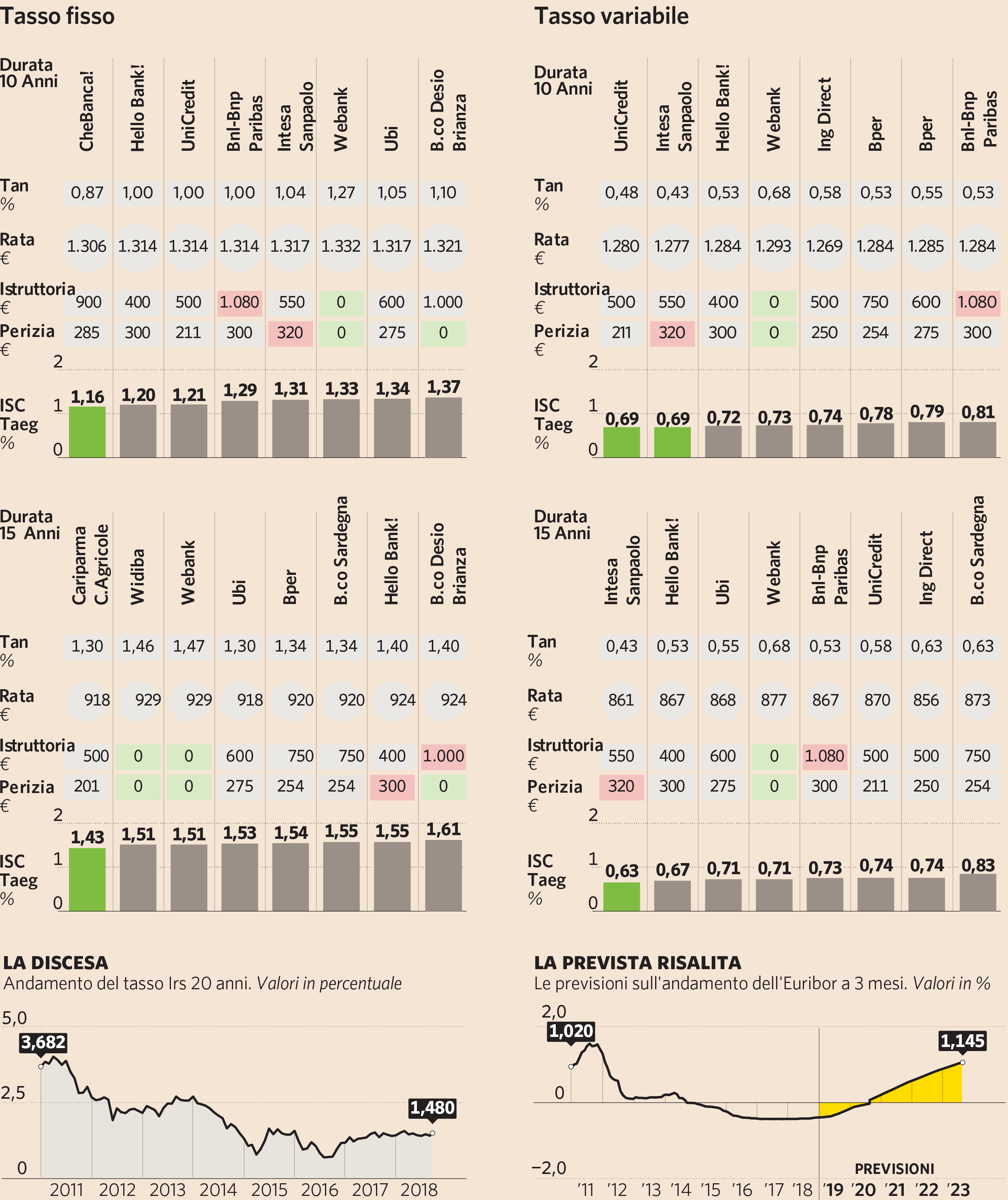

L'elaborazione fa riferimento alle offerte presenti su www.mutuionline.com al 19 settembre 2018 per un ipotetico impiegato milanese di 35 anni, interessato a un mutuo di 150mila euro per l'acquisto prima casa del valore di 300mila euro (Fonte: MutuiOnline.it; Thomson Reuters)

«Nei giorni scorsi - spiega Stefano Rossini, amministratore MutuiSupermarket.it - la Bce ha confermato all’1,7% le stime per l’inflazione 2018-2020, ancora lontane dall’obiettivo del 2%. Il tasso Bce di riferimento resterà a zero fino almeno all’estate del 2019. La situazione si conferma all’insegna della stabilità e questo è sintetizzato bene dal tasso Euribor a tre mesi che resta immobile a -0,32%, sotto la soglia dello zero da oltre tre anni. Mi aspetto che la situazione resti così nei prossimi mesi».

Anche i future sull’Euribor 3 mesi scambiati a Londra prevedono un ritorno del tasso sopra lo zero nel giugno del 2020 mentre a inizio anno lo stimava a gennaio del 2020. Le ipotesi di rialzo dei tassi si raffreddano. «L’Euribor - continua Rossini - è visto sopra l’1% solo nel marzo del 2023 e questo fa si che anche l’Irs sia stabile. Quello a 20 anni si attesta tra l’1,4 e l’1,5%. Anche i migliori spread sono fermi da febbraio di quest’anno. Quelli a tasso variabile mediamente si attestano allo 0,7% mentre quelli sul tasso fisso sono poco sopra lo zero (vedi approfondimento in pagina). Il momento è unico per approfittare del tasso fisso per chi ha un orizzonte dai 15 anni in su. Se si blocca l’Irs su un periodo di 20 anni si fa certamente un buon affare oggi, in quanto sarà difficile rivedere tassi ancora più bassi nel corso dei prossimi anni».

Oltre l’80% delle nuove erogazioni si concentra sul tasso fisso, complice anche le surroghe. Se il mutuo ha un orizzonte tra 10 e 15 anni la battaglia tra fisso e variabile è aperta, ma se si allungano le durate ci si espone a fluttazioni di tassi che possono rendere la scelta di un variabile piuttosta rischiosa. Ad ogni modo oggi a 15 anni per un mutuo di 150mila euro la differenza tra la rata a tasso fisso e variabile è di circa 50 euro. Sono circa 600 euro l’anno in interessi risparmiati.

© Riproduzione riservata